用思维导图解读薪税师知识体系的第42篇原创

理论部分出自《薪酬管理高级专业知识》和《CCPA薪税师(二级)》

本文1900字阅读用时7分钟

这一节我们讲会计等式,是薪税师学习的重点基础知识。

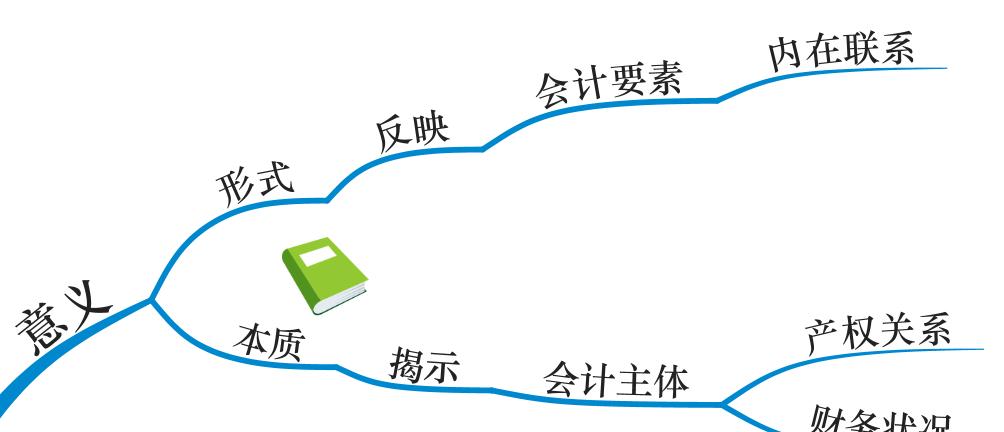

会计等式的意义思维导图

六项会计要素反映了资金运动的静态和动态两个方面,具有紧密的相关性,它们在数量上存在着特定的平衡关系,这种平衡关系用公式来表示称为会计等式。(如图)

从形式上看,会计等式反映了会计要素之间的内在联系;

从本质上看,会计等式揭示了会计主体的产权关系和基本财务状况。

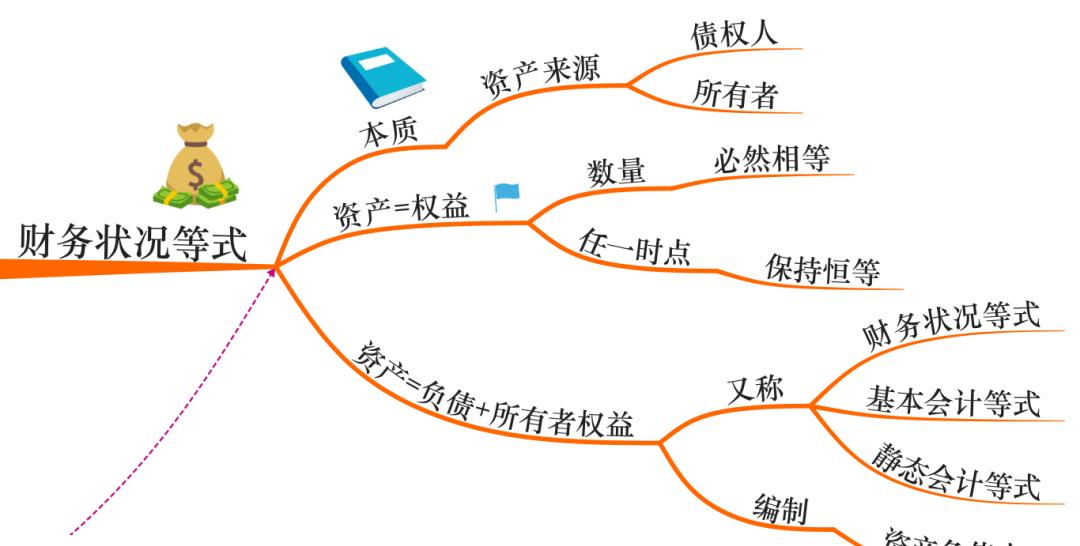

1.财务状况等式

财务状况等式思维导图

(如上图)

等式:资产=权益,在数量上必然相等,且在任一时点必然保持恒等。

既然权益属于债权人和所有者,所以,

资产=负债 所有者权益。

该公式还有如图3个名称,是复制记账法的理论基础,是编制资产负债表的依据。

2.经营成果等式

经营成果等式思维导图

(如上图)经营成果等式:收入-费用=利润

该会计等式资金运动的动态表现,体现了企业一定时期内的经营成果,又被称为经营成果等式或者动态会计等式。

该等式反映了利润实现的过程。

是企业编制利润表的依据。

该等式还有如图其他两个名称。

3.财务状况与经营成果相结合的等式

财务状况与经营成果相结合的等式思维导图

(如上图)

原理:因为收入最终导致所有者权益增加,而费用最终会导致所有者权益减少,一定期间的经营成果必然影响期末的财务状况。六个会计要素之间的关系可以表示为:

资产=负债 所有者权益 (收入-费用)

资产=负债 所有者权益 利润

资产 费用=负债 所有者权益 收入

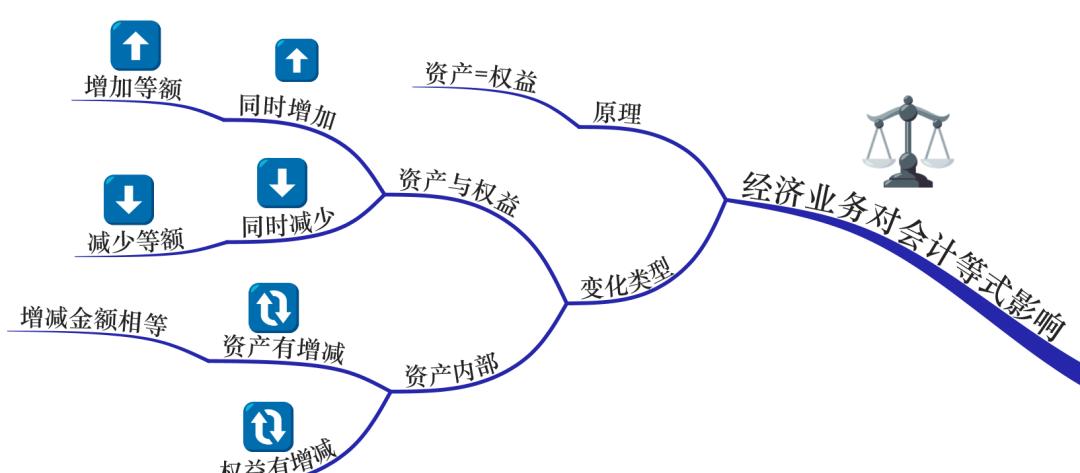

4.经济业务对会计等式的影响

经济业务又称会计事项,是指在经济活动中使会计要素发生增减变化的交易或者事项。

经济业务对会计等式影响思维导图

(如上图)由于“资产=权益=负债 所有者权益”这一等式在任一时点都是永恒成立的,

资产与权益同时增加,增加的金额相等。

资产与权益同时减少,减少的金额相等。

资产内部有增有减,增减金额相等。

权益内部有赠有减,增减金额相等。

会计等式思维导图

今日思考

相信这一节会令非财的小伙伴有种豁然开朗的感觉,我们从本质上理解了几个会计等式,真正理解后,在运用时就会更加熟练。资产=权益=负债 所有者权益

资产与权益同时增加,增加的金额相等;

– 企业收到投资者投入资金80000元,存入银行。资产中的银行存款和所有者权益中的实收资本同时增加80000元。

资产与权益同时减少,减少的金额相等;

-以银行存款归还银行短期借款50000元。资产中银行存款和负债中短期借款都减少50000元。

资产内部有增有减,增减金额相等;

– 以银行存款购买一项固定资产(不考虑增值税),价值20000元。资产中的银行存款减少20000元,资产中的另一项目固定资产增加20000元,增减金额相同。

权益内部有增有减,增减金额相等。

– 企业经批准以资本公积转增资本50000元。企业所有者权益的实收资本增加50000元,同时所有者权益另一项资本公积减少50000元,增减金额相等。

今日题目

单选题

1.某公司期初资产总额为200000元,当期期末负债总额比期初减少20000元,期末所有者权益比期初增加60000元。则该企业期末资产总额为( )。

A.180000元

B.200000元

C.240000元

D. 260000元

单选题

2.某项经济业务使固定资产与实收资本同时增加,该项经济业务应表述为( )。

A.用固定资产对外投资

B.接受投资人的固定资产投资

C.购买全新的固定资产

D.出售全新的固定资产

单选题

3.某企业年初所有者权益160元,本年度实现净利润300万元,以资本公积转增资本50万元,提取盈余公积30万元,向投资者分配现金股利20万元。假设不考虑其他因素,该企业年末所有者权益为( )。

A.460元

B.360元

C.440元

D.410元

单选题

4.某企业月初权益总额为80万元,假定本月仅发生一笔以银行存款10万元偿还银行借款的经济业务,则该企业月末资产总额为( )

A.80万元

B.90万元

C.100万元

D.70万元

单选题

5.一个企业的资产总额与权益总额( )。

A.必然相等

B.有时相等

C.不会相等

D.只有在期末时相等

单选题

6.下列引起资产和负债同时减少的经济业务是( )

A.将现金存入银行

B.购买材料一批,货款暂欠

C.以银行存款归还银行借款

D.收到其他单位还来前欠货款

单选题

7.一项资产增加,一项处在增加的经济业务发生后,都会使资产与权益原来的总额( )。

A.发生同增的变动

B.发生同减的变动

C.不会变动

D.发生不等额变动

注:文章封面配图来自网络,若涉及版权问题,烦请与我们联系,我们立即删除。

END

相关链接:

大家好,我是薪税师马芷子

什么是薪税师?为什么周围的人都在学?

企业年金其实也暗示一种企业文化“Sustainability(可持续性)”,你体会到了吗?

财务报表里的会计六要素全认知

会计信息的质量要求可以帮我们清晰勾勒出优秀会计人员的画像

要注意,常用的历史成本法会导致银行损失的低估和对资本的高估

一个与每个人的职业生涯和生活

都息息相关的领域

未来中国100万 薪税师行列