华兰生物疫苗股份有限公司(简称:华兰疫苗)的IPO申请已在创业板提交注册。此前,公司在上市委会议、首轮问询中被追问了相当多的推广费问题,其回复十分有参考价值。而在第二轮问询中,被要求披露更多的推广费详情,包括:推广服务费具体明细构成、各期金额及占比的变动原因自行组织或通过推广服务商组织召开学术推广会议的类型、召开次数、场均人数、平均场均费用及人均费用情况各期主要产品平均推广服务费率的变动原因销售费用预提推广服务费与其他应付款科目的匹配性递延所得税资产中推广费用各期计税基础计算的准确性报告期内均发生交易的稳定推广服务商情况,包括但不限于公司数量及占比、对应推广服务费金额及占比、变动原因推广服务商分层的具体情况,包括但不限于各层推广服务商家数及占比、对应推广服务费金额及占比情况、变动原因

问题8.关于销售费用

申报文件及首轮问询回复显示:(1)报告期内发行人销售人员奖励政策进行了调整,导致发行人销售人员年平均薪酬发生变动。(2)发行人每年与委托运输配送商协商约定运输费标准,四价流感病毒裂解疫苗的配送费标准通常高于流感病毒裂解疫苗、重组乙型肝炎疫苗、ACYW135群脑膜炎球菌多糖疫苗。(3)发行人销售费用主要由预提推广服务费构成,2018-2020年度预提推广服务费占各年销售费用的比例分别为96.67%、92.12%和93.34%。报告期内发行人推广服务费持续增长,其中,四价流感病毒裂解疫苗推广服务费率低于发行人其他产品。

请发行人:

……

披露报告期内发行人各类疫苗配送费单位价格;结合疫苗运送条件等,分析并披露四价流感病毒裂解疫苗的配送费标准通常高于发行人其他疫苗的原因及合理性

披露报告期内发行人推广服务费的具体明细构成,并分析各期金额及占比的变动原因;是否自行组织或通过推广服务商组织召开学术推广会议等,如是,请披露学术会议的类型、召开次数、场均人数、平均场均费用及人均费用情况,并分析与同行业可比公司是否存在差异

披露发行人分产品推广服务平均费率情况并分析差异原因;结合各产品具体推广政策变动及费率确定方式,量化分析各期主要产品平均推广服务费率的变动原因,以及2020年发行人推广费用率增长的原因及合理性

分析并披露发行人各期销售费用中预提推广服务费与其他应付款科目的匹配性,各期期后支付金额及占比,是否存在长期挂账未支付情形,如是,请分析原因及合理性

结合各期推广费用实际支出时间,说明发行人递延所得税资产中推广费用各期计税基础计算的准确性,是否符合《企业会计准则》的规定

披露报告期内均发生交易的稳定推广服务商情况,包括但不限于公司数量及占比、对应推广服务费金额及占比,并分析变动原因

披露推广服务商分层的具体情况,包括但不限于各层推广服务商家数及占比、对应推广服务费金额及占比情况,并分析变动原因

请保荐人、申报会计师发表明确意见。

回复:

……

披露报告期内发行人各类疫苗配送费单位价格;结合疫苗运送条件等,分析并披露四价流感病毒裂解疫苗的配送费标准通常高于发行人其他疫苗的原因及合理性

公司已在招股说明书“第八节财务会计信息与管理层分析”之“十一、经营成果分析”之“(四)期间费用构成及变化分析”之“1、销售费用”之“(3)关于疫苗运输配送商及相关支出费用情况”之“2)疫苗运输及仓储费情况”分析并披露公司各类疫苗配送费单位价格以及四价流感病毒裂解疫苗的配送费标准较高的原因和合理性。具体详见本回复“问题4”之“二、结合发行人相关疫苗产品的销量、运输费用单价、行业政策、发行人与客户合同的约定、同行业可比公司相同或类似疫苗产品的运输费用,量化分析并披露报告期内运输费用增幅明显的原因、合理性与公允性”。

披露报告期内发行人推广服务费的具体明细构成,并分析各期金额及占比的变动原因;是否自行组织或通过推广服务商组织召开学术推广会议等,如是,请披露学术会议的类型、召开次数、场均人数、平均场均费用及人均费用情况,并分析与同行业可比公司是否存在差异

(一)推广服务费的明细构成情况

公司已在招股说明书“第八节财务会计信息与管理层分析”之“十一、经营成果分析”之“(四)期间费用构成及变化分析”之“1、销售费用”之“(1)销售费用构成及变动情况”之“1)推广服务费”分析并披露了推广服务费的具体明细构成,具体情况如下:

“

③推广服务费的具体明细构成

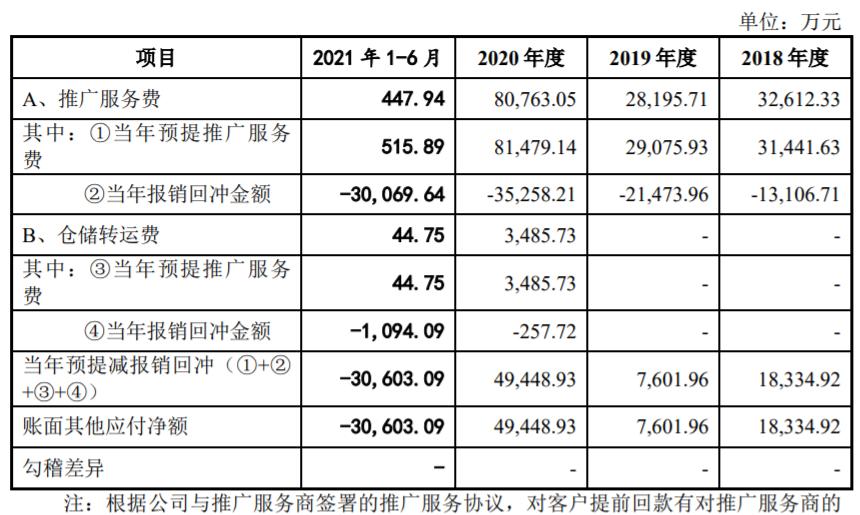

2018-2020年度,公司各年支付的推广服务费明细构成情况如下:

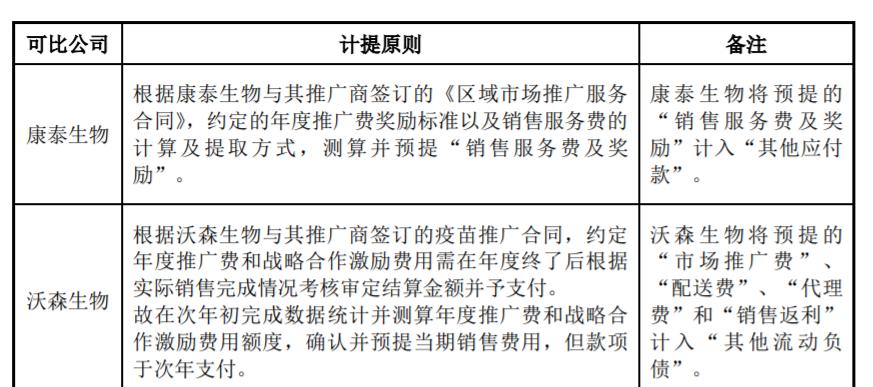

2018-2020年度,公司依据产品销售收入、与推广服务商约定的各产品推广服务费率以及对推广服务商推广活动的考核情况,在各期分别预提推广服务费31,441.63万元、29,075.93万元和81,479.14万元,当期预提的推广服务费主要系基于当期的产品推广和销售。同期,公司根据当期收到的客户回款情况、与推广服务商约定的推广服务费支付原则,向推广服务商支付14,277.41万元、20,593.74万元和34,542.13万元推广服务费,并回冲预提推广服务费13,106.71万元、21,473.96万元和35,258.21万元。公司支付的推广服务费主要系基于上一期产品销售的回款情况,支付与预提的差额主要系对推广服务商奖励、扣罚以及由于退货导致的预提推广服务费回冲造成。

公司向推广服务商支付的推广服务费主要以推广服务商产品推广服务及其承担的委托仓储运输费用为主。其中,公司各期为推广服务支付的费用分别为13,278.43万元、16,966.98万元和29,650.01万元,占支付费用总额比例分别为93.00%、82.39%和85.84%;推广服务商承担的委托仓储及运输费分别为452.65万元、1,841.17万元和4,450.04万元,占支付费用总额比例分别为3.17%、8.94%和12.88%。除此之外,推广服务费中亦包含少量的咨询及会务费。

报告期内,公司与业务模式相似的同行业公司针对推广服务费均采用预提方式,相关会计处理符合行业惯例。同行业公司推广费用预提情况具体如下:

”

(二)自行组织或通过推广服务商组织召开学术推广会议的情况

公司已在招股说明书“第八节财务会计信息与管理层分析”之“十一、经营成果分析”之“(四)期间费用构成及变化分析”之“1、销售费用”之“(1)销售费用构成及变动情况”补充披露如下:

“

5)公司自行组织或通过推广服务商组织召开学术推广会议的情况

①学术会议的具体情况

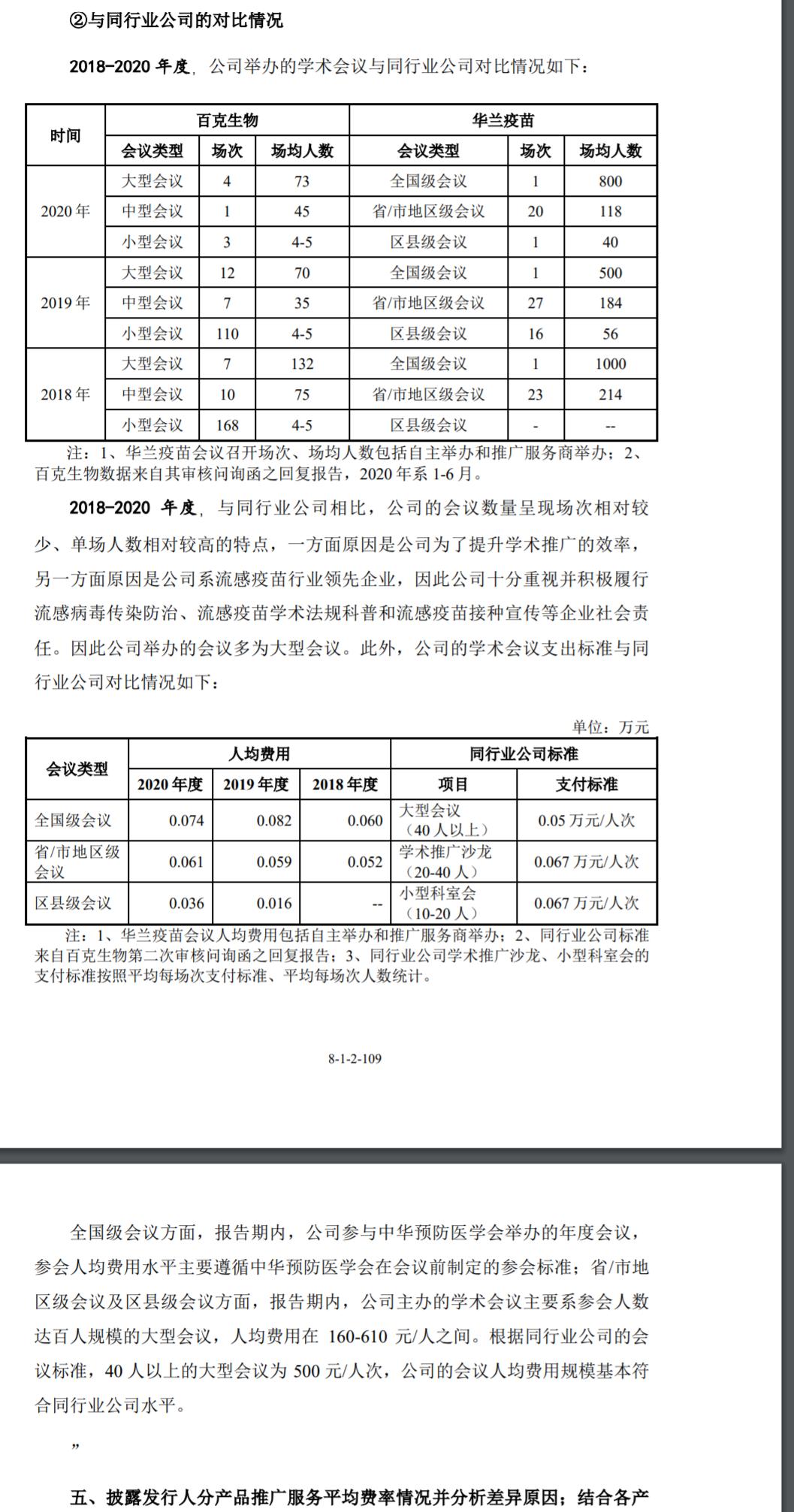

公司的学术会议依照主办方、参会人员覆盖面、会议议题及规模等可分为全国级会议、省/市地区级会议和区县级会议。其中,全国级会议主要系中华预防医学会联合中国医学科学院、中华医学院、亚太流感联盟等单位主办的年度世界流感科普暨学术大会,会议通常由国家知名院士、各级疾控及临床机构核心人员及传染病预防相关企业参与;省/市地区级会议和区县级会议则系公司主办或推广服务商协助举办的学术推广会议,举办目的主要包括:A、讲解流感流行形势和防控策略,研讨流感疫苗应用知识、解读疫苗管理法、流感防控工作经验交流;B、关于各主要省市流感防控形势、疫苗法解读、全国流行性感冒防控方案解读、全球性流感的发病趋势与流行趋势的分析;C、关于传染病防控、救灾应急处置、学术交流;D、关于四价流感病毒裂解疫苗的临床设计与研究、临床试验及结果分析、流感疫苗的安全接种与科学宣传等。相关会议的费用支出主要依据会议规模、参会人数、会议活动制定,其中住宿费、场地费等根据市场报价制定。

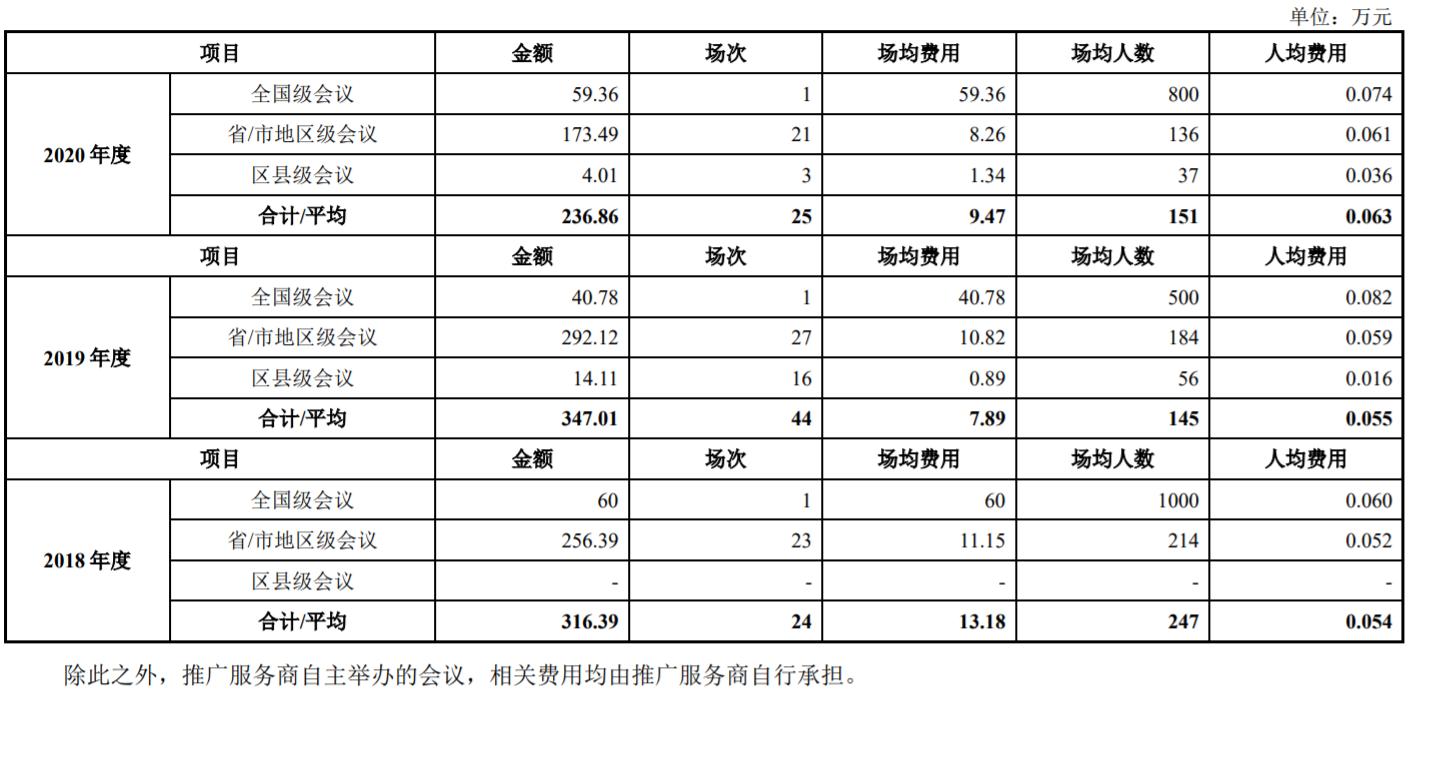

2018-2020年度,由公司自主举办或由少量推广服务商协助举办的学术会议情况如下:

全国级会议方面,报告期内,公司参与中华预防医学会举办的年度会议,参会人均费用水平主要遵循中华预防医学会在会议前制定的参会标准;省/市地区级会议及区县级会议方面,报告期内,公司主办的学术会议主要系参会人数达百人规模的大型会议,人均费用在160-610元/人之间。根据同行业公司的会议标准,40人以上的大型会议为500元/人次,公司的会议人均费用规模基本符合同行业公司水平。

”

披露发行人分产品推广服务平均费率情况并分析差异原因;结合各产品具体推广政策变动及费率确定方式,量化分析各期主要产品平均推广服务费率的变动原因,以及2020年发行人推广费用率增长的原因及合理性

公司已在招股说明书“第八节财务会计信息与管理层分析”之“十一、经营成果分析”之“(四)期间费用构成及变化分析”之“1、销售费用”之“(1)销售费用构成及变动情况”之“1)推广服务费”分析并披露了推广服务费的具体明细构成,具体情况如下:

“

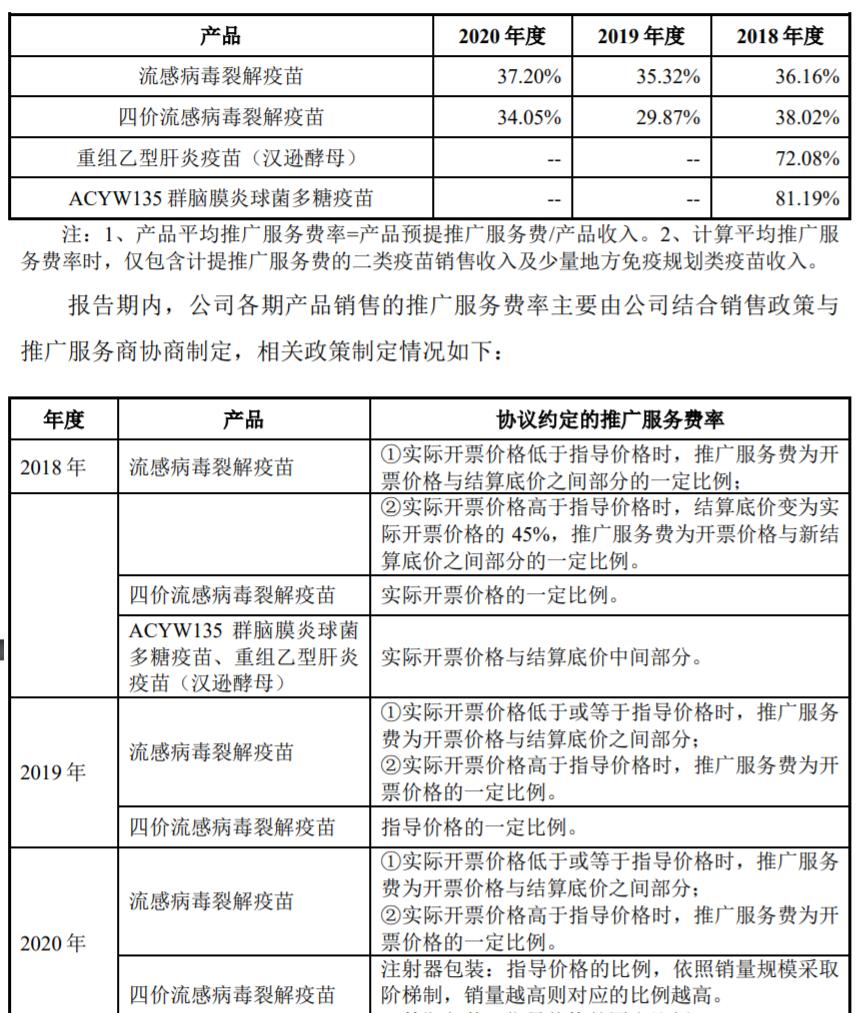

④分产品推广服务费率及其变动情况

2018-2020年度,公司推广服务费平均费率情况如下:

A、四价流感病毒裂解疫苗

报告期内,公司产品以流感疫苗为主,即四价流感病毒裂解疫苗和流感病毒裂解疫苗。2018-2020年度,公司四价流感病毒裂解疫苗推广费率分别为38.02%、29.87%和34.05%。

2018年,公司旨在产品上市首年激励推广服务商协助公司加强市场开拓力度,因此制定了相对较高的推广费率。当年,公司该产品实际计提的推广费率约为38.02%,考虑到部分地区运费标准较高等因素,2018年四价流感病毒裂解疫苗实际推广费率符合公司推广政策要求。

2019年,由于公司的四价流感病毒裂解疫苗产品已建立了一定客户资源和较好的市场口碑,因此公司结合2019年的生产销售计划,与推广服务商协商后,将推广服务费率下调至30%。当年,公司该产品实际计提的推广付费率约为29.87%,考虑到销售退货及部分地区运费标准较高等因素,2019年四价流感病毒裂解疫苗实际推广费率符合公司推广政策要求。

2020年,公司2019年完成改造的流感疫苗产线投产,公司管理层结合前两年良好的销售情况、国家鼓励接种政策的推行、以及近几年国民接种意愿的回暖,制定了较高的销售生产任务。为了激励推广服务商完成推广目标,公司与其协商制定了与销量挂钩的阶梯制费率,即销量越高则推广服务费率亦随之上升。2020年度,公司销售四价流感病毒裂解疫苗1,942.0万支/瓶,较2019年度大幅提高,销量增幅高达135.48%。因此,根据制定的推广费率政策,公司对推广服务商的费率随着考核销量的增长而提高,实际计提费率约为34.05%,增长具备合理原因。

B、流感病毒裂解疫苗

报告期内,公司主要销售四价流感病毒裂解疫苗,流感病毒裂解疫苗产品收入占营业收入比例逐年下降,分别为12.14%、6.83%和3.13%。2018-2020年度,公司流感病毒裂解疫苗平均推广服务费率分别为36.16%、35.32%和37.20%,费率较为稳定。

C、其他产品

2018年,除流感疫苗产品外,公司亦销售重组乙型肝炎疫苗(汉逊酵母)、ACYW135群脑膜炎球菌多糖疫苗。由于上述产品市场竞争相对较为激烈,公司制定了较高的推广费服务率。自2019年起,公司主要销售流感疫苗,逐渐停止了其他产品的生产、推广和销售。

”

分析并披露发行人各期销售费用中预提推广服务费与其他应付款科目的匹配性,各期期后支付金额及占比,是否存在长期挂账未支付情形,如是,请分析原因及合理性

公司已在招股说明书“第八节财务会计信息与管理层分析”之“十三、偿债能力、流动性与持续经营能力分析”之“(一)负债的构成及变化”之“1、流动负债的构成及变化”之“(5)其他应付款”中分析并披露了相关内容,具体情况如下:

“

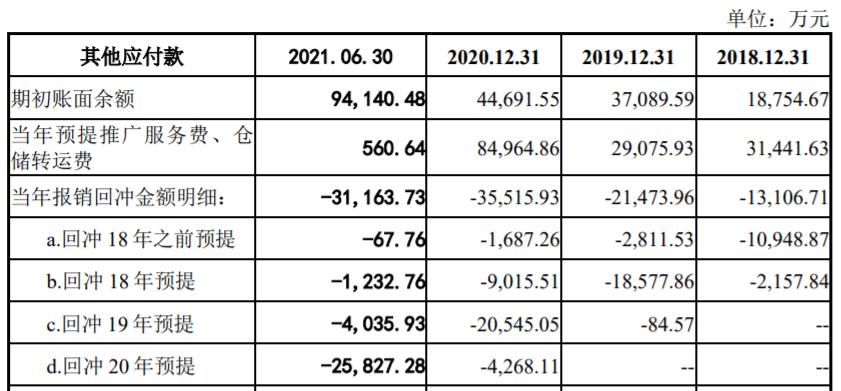

报告期各期预提推广服务费与其他应付款勾稽关系如下:

报告期内,公司依照与推广服务商约定的推广服务费结算方式,在实现销售并确认收入当月依照收入规模和约定的推广费率预提推广服务费,公司在收到客户回款后支付推广服务费。具体会计处理过程如下:

①在确认销售收入当月在销售费用中对推广服务费进行预提,并计提其他应付款。会计处理过程为:

借:销售费用-预提推广服务费

贷:其他应付款

②在收到客户回款后支付推广服务费时,按照支付金额冲回预提的推广服务费、其他应付款,计提推广服务费。会计处理过程为:

借:其他应付款

销售费用-预提推广服务费(负数冲回)

销售费用-推广服务费

贷:银行存款

综上,各期销售费用中预提推广服务费与其他应付款科目相匹配。

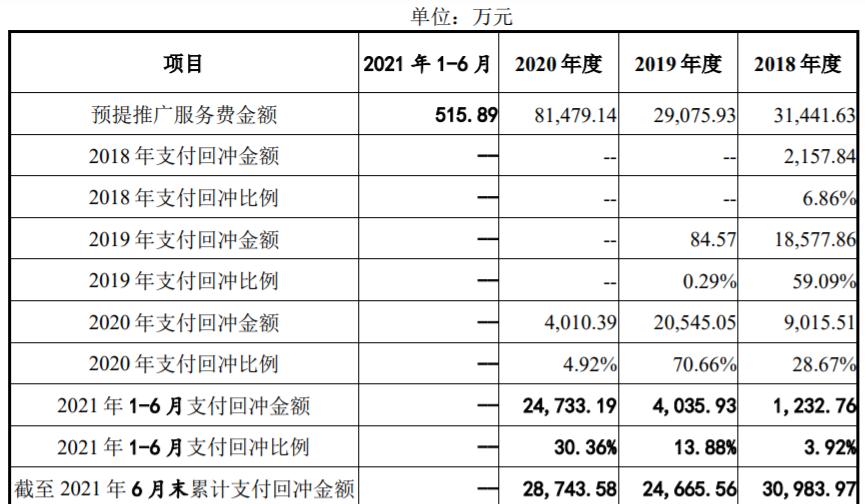

报告期各期预提推广服务费期后支付情况如下

公司2018年度、2019年度预提推广服务费金额分别为31,441.63万元、29,075.93万元;当年支付回冲比例分别为6.86%、0.29%;期后一年内支付回冲比例分别为59.09%、70.66%。主要原因如下:流感疫苗销售主要集中在下半年,公司客户绝大部分系各县(区)级疾控中心,大多数客户的回款周期在4-6个月;按照公司与推广服务商签署的推广服务协议,在公司收到客户回款后才开始向推广服务商支付推广服务费;因此,预提推广费当年回冲的比例较小,主要在期后一年内。2018年度相比2019年度,公司预提推广服务费当年回冲比例较高,系由于2018年公司ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)的销售收入占比较高,相比流感疫苗,上述两种疫苗的销售季节性特征不明显。

根据公司与推广服务商签署的推广服务协议,推广服务费一般分两阶段支付:第一阶段,公司在客户回款后向该客户对应推广服务商支付大部分的推广服务费;第二阶段,该推广服务商对应的全部客户回款后,公司支付剩余推广服务商。以2018年四价流感病毒裂解疫苗为例,公司与推广服务商约定的第一阶段、第二阶段的支付比例分别约为87%、13%。此外,公司与推广服务商签署的推广服务协议中,对客户提前回款、超期回款分别约定有奖励和扣罚条款。2018年度、2019年度预提推广服务费中,截至2021年6月末累计支付回冲比例分别为98.54%、84.83%,未支付部分一方面是由于少数推广服务商因未满足第二阶段的付款条件而暂未支付;另一方面是因为部分客户未按期回款公司对推广服务商的超期回款扣罚。2020年预提推广服务费中,截至2021年6月末累计支付回冲比例为35.28%,比例较低的主要原因是客户尚未回款,推广服务商未满足推广服务协议约定的第一阶段付款条件。

综上,报告期内,公司按约定条件计提推广服务费并按阶段向推广服务商支付推广服务费,公司不存在对推广服务费长期挂账而未支付的情形。

”

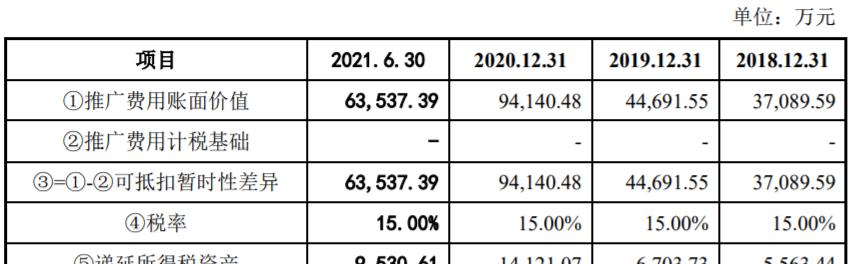

结合各期推广费用实际支出时间,说明发行人递延所得税资产中推广费用各期计税基础计算的准确性,是否符合《企业会计准则》的规定

(一)结合各期推广费用实际支出时间

报告期内,各期推广费实际支付金额及时间,具体情况如下:

从上表可以看出,公司对于预计的推广费用在满足有关确认条件时,销售当期应确认为费用,同时确认其他应付款;只有相关支出实际发生、税法允许税前扣除时,才回冲之前对应预提费用,同时冲减其他应付款。

(二)说明发行人递延所得税资产中推广费用各期计税基础计算的准确性

根据会计准则规定,公司对于预计的推广费用在满足有关确认条件时,销售当期应确认为费用,同时确认其他应付款。但根据税法要求,只有相关支出实际发生时,才可以税前扣除,因此该事项产生的其他应付款期末的计税基础为其账面价值与未来期间可税前扣除的金额之间的差额,即为零,造成负债的账面价值大于其计税基础,产生可抵扣暂时性差异。与推广费用相关的递延所得税资产计算过程如下:

通过上述两个表格可以看出,报告期内推广费的账面价值与公司预提推广费、各期推广费实际支付金额是有密切勾稽关系;推广费计税基础为其账面价值与未来期间可税前扣除的金额之间的差额,对于未来期间可税前扣除推广费金额,查阅往年度的所得税汇算报告中充分体现和证实;上述税法和会计准则的差异都是企业所得税相关法规规定的,并在以往年度的所得税汇算报告中充分体现,并得到公司所在地税务局认可;发行人推广费确认的递延所得资产相关会计处理是合理的,各期推广费用计税基础计算以及递延所得税资产计算金额是准确的。

(三)是否符合《企业会计准则》的规定

《企业会计准则第18号–所得税》及其应用指南、准则讲解的相关规定,可抵扣暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。该差异在未来期间转回时会减少转回期间的应纳税所得额,减少未来期间的应交所得税。在可抵扣暂时性差异产生当期,符合确认条件的情况下,应当确认相关的递延所得税资产。可抵扣暂时性差异一般产生于以下情况:资产的账面价值小于其计税基础;负债的账面价值大于其计税基础。

公司严格按照《企业会计准则第18号–所得税》及其应用指南、准则讲解的相关规定确认递延所得税资产,符合《企业会计准则》的规定。

披露报告期内均发生交易的稳定推广服务商情况,包括但不限于公司数量及占比、对应推广服务费金额及占比,并分析变动原因

公司已在招股说明书“第八节财务会计信息与管理层分析”之“十一、经营成果分析”之“(四)期间费用构成及变化分析”之“1、销售费用”之“(5)主要推广服务商情况”分析并披露了稳定合作的推广服务商情况及变动原因,具体情况如下:

“3)稳定合作的推广服务商情况

公司在从事疫苗产品的销售活动过程中,与推广服务商形成了良好的合作模式和关系。报告期内,公司稳定合作的推广服务商情况如下:

2018-2020年度,公司连续三年稳定合作的推广服务商18家,占各年推广服务商数量的36.73%、40.91%和36.73%。上述推广服务商主要均为公司提供流感疫苗产品的推广服务,公司各年对其预提17,286.15万元、17,552.18万元和47,723.07万元,占比分别为54.98%、60.37%和58.57%。

2019年起,公司逐渐停止生产、销售重组乙型肝炎疫苗(汉逊酵母)和ACYW135群脑膜炎球菌多糖疫苗,主要销售流感疫苗。由于公司产品结构出现一定变化,且流感疫苗产品具备一定的季节性特征,其销售周期、产品推广计划等方面有别于公司其他产品,因此公司终止了部分报告期初负责推广乙肝、流脑产品的推广活动,改为主要聘请流感疫苗产品的推广服务商。

从上表数据可见,2019年度,公司对最近三年连续合作的推广服务商预提17,552.18万元,与2018年度的17,286.15万元规模基本相当,主要系上述推广服务商的推广为公司产品实现的销售考核规模与上一年度基本相当。同时,公司当年新聘请的推广服务商亦为公司产品销售带来了增量,公司在2019年对最近两年持续合作的推广服务商预提的推广服务费占比超过70%,公司次年对其预提的费用占比亦超过70%,最近两年稳定合作的推广商系公司流感疫苗产品的主要推广合作方。

自2019年主要经营流感疫苗产品以来,公司与25家推广服务商稳定合作,其中有18家系自报告期初以来持续合作。公司最近两年对上述推广服务商分别预提21,305.40万元、60,879.72万元,占各期预提推广服务费总额超过70%。2020年度预提金额大幅提升,主要系当年公司整体流感疫苗产品销量、收入大幅提升所致。

综上所述,最近三年,公司持续合作的推广服务商预提费用各期占比均超过50%;自公司产品结构变化以来,公司稳定合作的推广服务商预提费用各期占比均超过70%。公司与主要推广服务商持续合作,业务合作稳定。

”

披露推广服务商分层的具体情况,包括但不限于各层推广服务商家数及占比、对应推广服务费金额及占比情况,并分析变动原因

公司已在招股说明书“第八节财务会计信息与管理层分析”之“十一、经营成果分析”之“(四)期间费用构成及变化分析”之“1、销售费用”之“(5)主要推广服务商情况”分析并披露了推广服务商分层情况及变动原因,具体情况如下:

“

2)推广服务商分层情况

2018-2020年度,公司推广服务商按照预提的推广服务费规模分层情况如下:

报告期内,公司主要销售流感病毒疫苗产品。由于流感疫苗产品销售窗口期主要集中在下半年,因此公司通常于每年上半年结合当年疾控中心传染病防治政策、上一年市场销售情况等因素制定当年的销售计划、遴选推广服务商、协商推广服务政策并制定推广考核目标。2018-2020年度,公司分别对49家、44家、49家推广服务商预提推广服务费31,441.63万元、29,075.93万元和81,479.14万元,推广服务商数量及预提推广服务费均呈现先抑后扬的趋势。变动的主要原因如下:

①2018年度

2018年,公司四价流感病毒裂解疫苗独家上市,为了在产品上市首年调动推广服务商积极性,协助新产品在有限的季节性销售窗口期内有效的开拓市场,快速地积累客户认知度和市场覆盖率,公司与推广服务商就四价流感病毒裂解疫苗约定了相对较高的推广费率。

2018年,公司销售四价流感病毒裂解疫苗511.25万支/瓶,实现收入59,988.70万元。除流感病毒疫苗产品外,公司2018年亦有推广重组乙型肝炎疫苗(汉逊酵母)和ACYW135群脑膜炎球菌多糖疫苗,公司对当年合作的49家推广服务商预提推广服务费31,441.63万元。

②2019年度

2019年,公司通过上一年度销售为四价流感病毒裂解疫苗建立了较好的市场知名度与客户合作关系、积累了一定的客户需求基础和市场覆盖度。结合2019年公司生产和销售计划,经与推广服务商协商后,公司下调了当年的推广服务费率,导致当年预提推广服务费有所下降。

2019年,公司销售四价流感病毒裂解疫苗824.71万支/瓶,实现收入97,124.36万元,销量、收入均较2018年度有所提高。公司自2019年起逐渐停止重组乙型肝炎疫苗(汉逊酵母)及ACYW135群脑膜炎球菌多糖疫苗的生产,因此与上述产品推广服务商停止了合作,导致当年推广服务商合作家数总额较上一年有所下降。公司对当年合作的44家推广服务商预提推广服务费29,075.93万元。其中:A、公司预提1,000万元以上的推广服务商5家,数量较2018年小幅下降,主要系乙肝、流脑产品停止推广以及各地区市场流感疫苗销售变动引起;B、预提500-1000万元推广服务商数量有所提高,主要系公司2019年度产品收入结构变动,当年四价流感病毒裂解疫苗产品销量及收入提高,因此为公司推广四价流感病毒裂解疫苗的推广服务商预提费用提高;C、预提500万元以下推广服务商有所下降,主要系公司产品收入结构变动,除四价流感病毒裂解疫苗以外产品的销量、收入下降所致。

③2020年度

2020年,公司上一年进行改造的流感疫苗生产线完全投产,公司流感疫苗产能大幅提高。公司管理层结合2018-2019年度的流感疫苗产品销售情况,并考虑近几年国家出台有关鼓励接种的政策、国民不断加强的接种意愿等因素,审慎地为2020年制定了较高的销售计划。为了完成销售计划,一方面公司与推广服务商协商后采取按疫苗销量挂钩的阶梯费率,增强推广服务商市场开拓的积极性;另一方面,为了进一步提升市场推广的覆盖面和推广力度,公司增加了推广服务商遴选及合作数量。

2020年,公司销售四价流感病毒裂解疫苗1,942.0万支/瓶,销量较上一年提高135.48%,因此公司预提推广服务费金额大幅提高。由于公司整体销量、收入均大幅提高,而公司主要推广服务商在报告期内持续合作,因此公司预提1,000万元以上的推广服务商数量及金额较上年大幅增加,而预提1,000万元以下推广服务商数量及金额有所下降。

综上所述,公司各层推广服务商家数及金额变动与公司产品收入结构、产品销量及收入规模以及推广服务费率密切相关,变动具备合理原因。

”

核查过程及核查意见

(一)核查过程

保荐人、申报会计师履行了如下核查程序:

1、取得并复核发行人报告期内配送企业与发行人签署的委托配送协议、出具的关于配送产品及配送费单价的说明,分析四价流感病毒裂解疫苗配送费单价较高的合理性;取得并复核发行人疫苗产品的冷链配送记录文件,分析四价流感病毒裂解疫苗的运送条件与其他产品的差异。

2、取得并复核发行人推广服务费明细,分析推广服务费的具体构成明细;取得并复核发行人召开学术会议的原始单据及财务记录,分析发行人学术会议的会议类型、召开次数、场均人数、场均费用及人均费用等情况,并结合同行业公司披露的会议费情况分析发行人会议费的合理性。

3、取得并复核发行人报告期内计提预提推广服务费的财务记录及原始单据,分析发行人各产品的平均推广服务费率,并结合发行人与推广服务商签署的推广服务协议及其约定的主要推广费率政策量化分析推广服务费率的变动原因及2020年大幅提高的合理性。

4、取得并复核发行人报告期预提推广服务费明细、其他应付款明细以及预提推广服务费、期后结算原始单据,核查预提推广服务费与其他应付款的勾稽关系,并统计期后实际支付金额及占比,分析期后支付周期的合理性。

5、取得并复核发行人报告期所得税纳税申报表,结合预提推广服务费明细以及期后各期推广服务费实际支付情况,逐条比照《企业会计准则第18号–所得税》,复核递延所得税资产中推广费用各期计税基础计算的准确性。

6、获取并查阅发行人报告期内的推广服务商明细表,通过分层的方式分析各期推广商变动情况以及对应推广服务费金额及占比;同时,结合发行人最近三年的产品收入结构、推广服务政策等因素量化分析发行人报告期内及最近两年稳定合作的推广服务商。

(二)核查意见

经核查,保荐人、申报会计师认为:

1、发行人2019年起暂停对销售人员自主开拓市场的奖励对公司销售人员薪酬、销售费用及销售收入的影响较小。

2、发行人报告期各期的配送单价制定均遵循市场化议价,公司四价流感病毒裂解疫苗的配送遵照国家有关疫苗流通的相关法律法规要求执行冷链配送,与其他产品不存在差异,公司四价流感病毒裂解疫苗配送单价较高主要系产品配送定价模式、产品售价等原因所致,其平均配送单价高于其他产品具备合理原因。

3、报告期内,发行人推广服务费的具体明细及其变动具备合理原因,公司的学术推广会议费用标准符合同行业可比公司水平。

4、报告期内,推广服务费率政策均与推广服务商协商制定,发行人主要产品的平均推广服务费率符合公司各期的推广政策,报告期各期的变动以及2020年度的大幅提升具备合理原因。

5、发行人各期销售费用中预提推广服务费与其他应付款科目勾稽相符,不存在长期挂账未支付情形。

6、发行人递延所得税资产中推广费用各期计税基础计算准确,符合《企业会计准则》的相关规定。

7、报告期内,发行人与主要推广服务商均保持稳定合作,相关推广服务商的推广服务费金额及占比变动具备合理原因。发行人各层推广服务商家数、推广费金额及上述占比变动亦具备合理原因。

??江苏省医药联盟拍了拍你:

有助于更快找到我们的最新推送哟~??