免责声明:本号内容为个人的分享、交流,不保证其真实性,不构成实际操作建议,投资者如据此交易,风险自担,盈亏自负。行情就是熬,废话不想多说,给大家把研报整理出来。科技蓝筹股的定义:参考传统“蓝筹股”的概念,当前AH股中的“科技蓝筹股”,要符合这三条标准:1.行业空间:百亿美金2.市场格局:Top 5为科技蓝筹,Top 5以下是候补科技蓝筹3.市值具有1000亿/500亿潜力,利润十亿级别或者收入百亿级别。

在符合以上条件的AH科技股中,我们共筛选出30家“科技蓝筹”企业。包含14家市值在500亿以上的一线“科技蓝筹”,以及在行业地位或盈利能力上略逊于一线科技蓝筹的16家市值在100亿~500亿之间的“候补科技蓝筹”。

科技蓝筹实际上分为:模拟电路,指纹芯片,图像传感器,功率半导体,消费电子,存储,射频,激光,OLED等几个部分。今天干货先分享一部分,周末干货在分享其余部分,篇幅有限。

模拟芯片市场:2017年在电源管理、信号转换与汽车电子三大应用的带动下,全球模拟芯片销售额达545亿美元。2018年530亿美元。目前,全球模拟芯片市场将继续保持稳定增长态势,预计2022年市场规模达到650亿美元。

圣邦股份:目前是国内第一梯队的头部公司,而且具有稀缺性。所以这票炒的很高。如果价格合适还是有投资价值的。

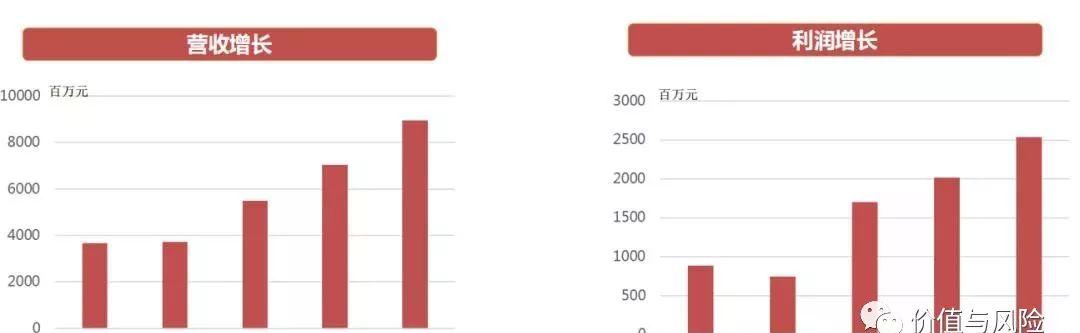

圣邦股份2017年、2018年分别实现营业收入5.3亿、5.7 亿元,近两年整体业绩稳定,2017、2018年公司净利润分别为0.9亿、1亿元。估计公司未来三年,不考虑外延并购的情况下,营业收入将保持20.2%的复合年增长率,预计到2021年公司将实现营业收入10亿元,净利润将达到2.1亿元。

对于国内的模拟IC企业做大做强最重要的途径是外延并购,说白了就是收购国外的大公司。如果未来一两年能有不错的收购,利润提升的速度就非常可观了。最近一两年,收购的大案非常多;比如说紫光,北京君正,韦尔股份,闻泰科技都是并购了国外的优质企业。

指纹芯片:随着OLED屏幕的推出,全面屏概念的流行,屏下指纹已经成为各家手机品牌厂商配置的主流;光学屏下指纹芯片出货量有望实现保持高速增长,仅计算国内安卓品牌客户市场,保守预计2021年光学OLED屏下指纹芯片出货量将达到3.7亿,2021年有78亿元市场空间,不考虑三星客户,2021年安卓客户电容指纹出货量6.5亿颗。根据1美元价格,市场容量40亿元。

简单点说,就是原来手机指纹识别不是在屏幕上,现在都是在显示屏上识别指纹。这个肯定是大趋势。目前3000元以上手机都是屏幕指纹识别。未来可能会下放到1500-2000元的手机。

汇顶科技:占据国际行业领先地位。指纹芯片方面,汇顶科技2017年全球指纹芯片厂商市占率为32%,2018年市占率提升至39%,占据指纹芯片市场龙头地位。

思立微是全球老二,这个公司实际上是被兆易创新收购的。汇顶科技现在的价格是高,但是短期调整完再创新高的可能性非常大。科技行业就是不断整合,市场最终会被前三名的公司吃掉。

汇顶科技还有一个优势,算法优势。指纹识别要通过算法计算,很多指纹厂商要用汇顶的算法专利,这个是要收费的。这个也是汇顶的毛利率高的原因。软硬件都是全球龙头。

2019年公司光学屏下指纹出货超预期,将带动其营收大幅增长,预计将达到55亿元,同时实现净利润增长129%,达到17亿元 。未来非常保守预计,公司营业收入将保持14.2%的复合年增长率,最保守估计到2021年有望突破89亿元,净利润有望突破25亿元,后续还会保持持续高增长。

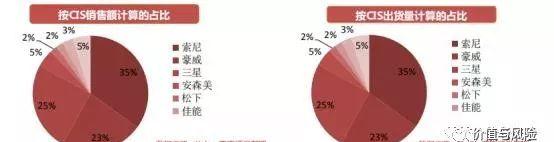

CMOS图像传感器市场:2018年,全球CIS市场规模155亿美元,预计2019年同比增长10%,达到170亿美元。预计2024年市场规模达到240亿美元。豪威科技(被韦尔股份收购)作为全球前三的摄像头芯片厂商,行业头部效应明显。

CMOS图像传感器市场:2018年,全球CIS市场规模155亿美元,预计2019年同比增长10%,达到170亿美元。预计2024年市场规模达到240亿美元。豪威科技(被韦尔股份收购)作为全球前三的摄像头芯片厂商,行业头部效应明显。

未来CIS图像芯片的爆发点在,手机摄像功能升级。(华为mate30已经四个摄像头了);智能安防设备;另外一个大点就是智能驾驶汽车,需要多摄像头监控道路。这三点共振未来几年有一个比较好的爆发期。韦尔股份:不考虑并购豪威科技,2017年韦尔半导体实现营收24亿元,2018年40亿元,增长率高达66.7%。未来三年,受半导体下游行业需求增长以及半导体产品产能紧缺带动,公司营收预计突破70亿元。

未来CIS图像芯片的爆发点在,手机摄像功能升级。(华为mate30已经四个摄像头了);智能安防设备;另外一个大点就是智能驾驶汽车,需要多摄像头监控道路。这三点共振未来几年有一个比较好的爆发期。韦尔股份:不考虑并购豪威科技,2017年韦尔半导体实现营收24亿元,2018年40亿元,增长率高达66.7%。未来三年,受半导体下游行业需求增长以及半导体产品产能紧缺带动,公司营收预计突破70亿元。

功率半导体市场:

行业整体而言,会从2019年的185亿美元市场,成长到未来三年204亿美元的市场,年复合增长3.42%闻泰科技:世界前三的功率半导体公司,深护城河,高壁垒。公司产线上90%的产品都满足车规级别,汽车客户占比40%-45%,工控和通信占比35%-40%,其余才是消费电子等。累计1.5万种产品,2.5万个客户,每年推出800种产品。闻泰科技的ODM近20亿元以上利润体量。未来三年,在整体市场需求的带动下,ODM业务营收741.1亿元,发展势头迅猛。2021年有望实现18.4亿元。安世半导体方面根据6月26日交易报告书披露,扣除非经常损益后,主营净利润16亿元左右,而根据披露的历史年复合增长15%以上。

行业整体而言,会从2019年的185亿美元市场,成长到未来三年204亿美元的市场,年复合增长3.42%闻泰科技:世界前三的功率半导体公司,深护城河,高壁垒。公司产线上90%的产品都满足车规级别,汽车客户占比40%-45%,工控和通信占比35%-40%,其余才是消费电子等。累计1.5万种产品,2.5万个客户,每年推出800种产品。闻泰科技的ODM近20亿元以上利润体量。未来三年,在整体市场需求的带动下,ODM业务营收741.1亿元,发展势头迅猛。2021年有望实现18.4亿元。安世半导体方面根据6月26日交易报告书披露,扣除非经常损益后,主营净利润16亿元左右,而根据披露的历史年复合增长15%以上。

苹果功能器件核心供应商立讯精密:60亿元以上利润体量。预计2021年实现814亿元营收。公司2018年归母净利润27.23亿元,同比增长61.1%,预计2021年将达到66.6亿元。领益智造:35亿利润体量。公司营业收入持续上涨,营业收入增速强劲。2018年营业收入为225亿元,增幅为41.3%。2021年营收预计实现327亿元。领益科技2017年和2018年主营净利润17亿元和20亿元。未来净利润有望10%-15%的增长,2021年达到35亿元。

半导体设备市场:半导体设备市场空间为500亿美金左右。中国大陆为全球第二大半导体设备市场。中国地区晶圆厂逆周期扩建,因此2018年中国大陆超越中国台湾,成为全球第二大半导体设备市场。美国应用材料、荷兰阿斯麦、美国拉姆研究、日本东京电子、美国科磊等为代表的Top10国际知名企业占据了全球集成电路装备市场的主要份额。2018年全球半导体专用设备前10名制造商销售规模占全球市场的81%

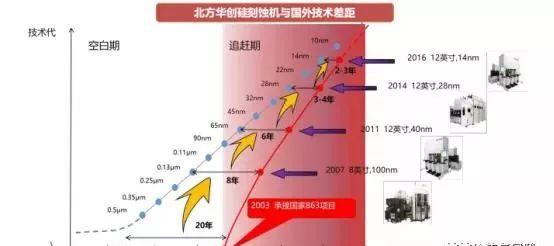

(北方华创是弟弟中的小弟弟)北方华创:北方华创在65/45nm等节点上基本可以实现部分国产替代,28纳米工艺已经量产,14纳米工艺进入国内主流产线验证。在硅刻蚀设备、PVD等领域北方华创也达到全球领先水平。北方华创2018年营收33亿,约占全球半导体市场份额0.7%,预计19年营收45亿。

(北方华创是弟弟中的小弟弟)北方华创:北方华创在65/45nm等节点上基本可以实现部分国产替代,28纳米工艺已经量产,14纳米工艺进入国内主流产线验证。在硅刻蚀设备、PVD等领域北方华创也达到全球领先水平。北方华创2018年营收33亿,约占全球半导体市场份额0.7%,预计19年营收45亿。

从发展速度来看还是很有希望的。北方华创是A股唯一的稀缺标的。同时国内就只有北方华创,中微半导体,几个为数不多的公司在做。市场容易给出高溢价。未来股价的高度要看公司技术突破的速度。半导体射频:射频前端芯片市场规模受移动终端需求和单机射频芯片价值增长的双重驱动。在移动终端稳定出货的背景下,射频前端芯片行业的市场规模持续快速增长。根据Yole数据,预计2023年高达350亿美元,年均复合增长率高达14%。(增长最快,但是国内都还是弟弟,基本上靠进口)卓胜微中国射频开关龙头企业。卓胜微射频产品在射频开关、LNA、Tuner、SAW滤波器等均实现量产,PA也在研发中,客户包含三星、小米、华为等主流手机厂商。卓胜微17-19H1营收分别为5.9亿元、5.6亿元和5.2亿元,归母净利润分别为1.7亿元、1.6亿元和1.5亿元。卓胜微未来业绩受益于5G手机带来射频增量和射频国产化率提升,叠加射频全品类拓展催生出的模组化产品,卓胜微非常有可能走出来。这也是为什么股价这个高的原因。国内绝对龙头 高度稀缺性 国内技术优势。

从发展速度来看还是很有希望的。北方华创是A股唯一的稀缺标的。同时国内就只有北方华创,中微半导体,几个为数不多的公司在做。市场容易给出高溢价。未来股价的高度要看公司技术突破的速度。半导体射频:射频前端芯片市场规模受移动终端需求和单机射频芯片价值增长的双重驱动。在移动终端稳定出货的背景下,射频前端芯片行业的市场规模持续快速增长。根据Yole数据,预计2023年高达350亿美元,年均复合增长率高达14%。(增长最快,但是国内都还是弟弟,基本上靠进口)卓胜微中国射频开关龙头企业。卓胜微射频产品在射频开关、LNA、Tuner、SAW滤波器等均实现量产,PA也在研发中,客户包含三星、小米、华为等主流手机厂商。卓胜微17-19H1营收分别为5.9亿元、5.6亿元和5.2亿元,归母净利润分别为1.7亿元、1.6亿元和1.5亿元。卓胜微未来业绩受益于5G手机带来射频增量和射频国产化率提升,叠加射频全品类拓展催生出的模组化产品,卓胜微非常有可能走出来。这也是为什么股价这个高的原因。国内绝对龙头 高度稀缺性 国内技术优势。

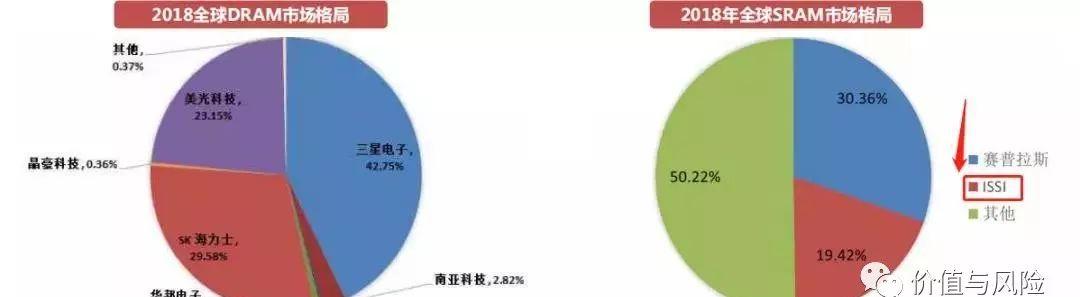

存储芯片:存储芯片产业技术含量高、规模效应明显,全球DRAM和NAND市场均表现出明显的垄断格局。其中DRAM市场的前三大厂商占据95%的市场份额,NAND市场的前五大厂商占据92%的市场份额。NOR存储芯片行业同样高度垄断,全球前五大巨头垄断了近50%的市场。兆易创新排名第四。

兆易创新:从技术上看,兆易创新的技术接近先进水平。制程上:19年将量产55nm,兆易略微落后旺宏/华邦。容量上:目前美国的兆易目前以128Mb容量为主,256Mb加速量产中,在容量方面兆易也位居前列。

兆易创新的NOR稳步推进,真正最具有看点的是合肥长鑫项目。

2017年10月,兆易与合肥产投合作开展“12英寸晶圆存储器研发项目”——“合肥长鑫”。2019年9月,合肥长鑫宣布正式投产。预计一期设计产能12万片/月,三期满产后->36万片/月。合肥长鑫的量产意味着兆易进军千亿美金DRAM赛道,NOR、NAND、DRAM存储全平台模式正式形成。因此兆易创新有望成为全球存储芯片候补龙头。

北京君正:北京君正主要是做专业存储芯片,主要用于汽车、工业制造、通讯等专用型领域,这个跟兆易创新不一样。兆易创新的合肥长鑫项目是做通用芯片的。北京君正拟作价72亿收购北京矽成,北京矽成全资子公司ISSI的DRAM产品收入位列全球第七(市场占比0.3%)、SRAM产品收入位列第二(市场占比19%),是大陆唯一能够研发并在全球大规模销售工业级RAM芯片的企业。

ISSI的DRAM和SRAM产品主要用于汽车、工业制造、通讯等专用型领域,专用领域DRAM存储芯片产品不具生产标准化特点,且有较低的生产成本敏感性,三星、美光、SK海力士对专用领域市场介入不多。(生存压力和竞争环境相对友好)

全球汽车电子市场受益于电动汽车渗透率以及汽车电子占整车成本比例的双重提升。和北京矽成重组完成后,将形成“处理器 存储器”协同发展模式。

澜起科技:澜起科技是全球内存接口芯片龙头。澜起与IDT的是全球仅有的两家DDR4内存接口芯片通过CPU厂商、内存供应厂商和服务器厂商认证的企业。澜起科技发明的DDR4全缓冲“1 9”架构被JEDEC采纳为国际标准。2018年澜起科技内存接口芯片全球市占率高达46%。

面板行业:也是科技含量非常高的行业。面板行业之所以不受待见主要是行业特性决定的。每一代生产线都是巨额投资,一旦技术淘汰,之前的生产线剩余价值基本为0.这导致行业虽然赚钱,但是赚到的钱有投到技术上去,股东总体回报不够。京东方十几年不分红,但是不能不否认是一个厉害的企业。国内面板行业彻底击败台湾,低端市场韩国日本全无竞争力,所以现在电视机这么便宜。

科技蓝筹炒作到后期,个人觉得面板行业有一定的机会。

京东方:显示面板行业科技蓝筹龙头随着京东方多条产线逐步投产满产,公司各尺寸产品出货量不断提升,营业收入由2012年的258亿元增长至2018年的971亿元。公司净利润在2017年达到76亿元的峰值,2018年达到34亿元。公司在行业低谷期仍然保持较高的盈利能力。

TCL:显示面板行业科技蓝筹候补龙头随着TCL集团重组完成,华星光电成为上市公司主体。目前华星光电在大尺寸液晶电视面板出货量上坐三望二,其两条8.5代线t1和t2项目保持满产满销,32吋和55吋UD产品出货量排名全球第二,对国内一线品牌客户出货量第一。

华星光电自2012年投产以来保持每年盈利,其运营效率连续7年保持业内领先。2018年在面板价格下行压力影响下,华星光电实现营业收入276亿元,净利润23.2亿元,依然保持行业领先的运营效率及盈利优势。(民企效率要高的多)

总结:基本上科技蓝筹分了这么几个大部分。当然还包括一些细分领域,比如说激光设备等等。总体来看是没有之前三部分介绍的科技蓝筹具备行业景气性的。做近期国内半导体行业增利增收的背景来看,未来的确定性一步步提高。合适的价格是有布局的价值的。

具体哪些能先走出来呢?个人觉得还是在竞争较小的细分领域,尤其是日韩主导的市场容易突破,比如说显示设备,图像芯片和存储。同时兼并海外公司的国内科技企业具有技术优势,成功率会更高,比如说并购四小龙,北京君正,闻泰科技,韦尔股份,紫光国微。

私信号:防失联,不私聊。