现在每天都能听到身边的宝妈们抱怨生孩子、养孩子太费钱,养一个孩子到底要多少钱?每月工资算下来基本不剩下,完全攒不下钱。更别提家里生两个孩子,吃穿加上子女教育的投入,花费就占据了家庭的大部分资金,要是在大城市,只算幼儿园学费每月就好几千,很多家庭直呼养不起孩子。

最近在跟一个北京的朋友吃饭,朋友说她也烦恼与纠结同样的问题。养一孩子需要多少钱,我们通过案例来看一下。

01

家庭年入20万,却攒不下钱

我的这个朋友小雨(化名)是一位 4 岁孩子的妈妈,前几年一直在创业,收入不太稳定,老公是一位 IT 精英,年收入 20 万左右,是家庭经济的主力。虽然收入不错,但是这几年小雨根本没有攒下钱,甚至,一直是靠大额信用卡进行日常的周转。

听完我惊讶之余,不忘自己作为理财师的使命和朋友的责任,马上对小雨的情况进行了细致地了解。经过盘算,他们家庭年支出的50%左右都花在了孩子身上,剩下的部分除了要养房子,孝敬父母,就只够最基本的日常花销了,根本没有结余。

起初我也很纳闷,一个4岁的孩子,怎么消费了家庭这么多的资源呢?我的朋友也太惯孩子了吧!后来当我们俩算完账,我意识到,问题严重了!

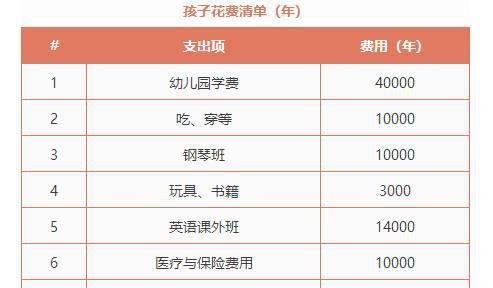

图片来自 ”我是理财师”APP

02

孩子为什么会成为家庭财富的拖油瓶?

从上面列出的清单可以看出,每一项看上去都挺刚需的,舍掉哪一项小雨都觉得对不起孩子,所以宁可大人受点委屈。这夫妻俩可谓是尽一切可能的在为孩子创造好的生活和教育环境,而且我想说,中国的很多父母都是这种状态,为了孩子可以付出一切。

但是问题来了,那请你思考:如果按照这个疼孩子的逻辑消费下去,以后5年、10年,小雨的家庭财富会是个什么样子?更富有?还是更贫穷?

* 努力工作你会更富有吗?

我想很多人都会说:只要努力工作,应该是会更富有的;我的家庭也是这么过来的,但是我现在的生活并没有很糟糕啊!

但是我想,如果你一直也是这种想法的话,你很可能会被你的工作绑架一辈子,直到退休!你也许会说:这不很正常吗?你不是也要上班到退休吗?难道还有别的选择吗?

那我就来跟你说说这其中的门道。经过分析,你会发现,小雨家庭的收入虽然挺高,但是,家庭的支出也很高,尽管表面看上去都是一些必须的支出,但导致的结果就是,家庭根本没有结余,就更别提储蓄了。

随着孩子的成长,会有更多意想不到的花销,所以,如果小雨想维持或者提高家庭的生活质量,就必须更加努力地工作。但是涨工资这事儿员工说了可不算,那是老板的决定,所以在未来支出陡增的时候,小雨的家庭很可能会陷入困境。

有没有方法跳出这个“怪圈”呢?有!投资!

我们请凌翔教育的理财讲师,来讲解怎么解决攒不下钱的问题:

这也是我们通往财务自由的唯一途径。要想把这条路走通、走好、走到终点,其中的关键法宝就是:

理财恒等式:收入—支出=结余→投资

在这个理财等式当中,“现金流”是它的灵魂。无论家庭的收入、支出、结余,还是投资,实际上,都是在为维持家庭正常运转而对家庭资金进行的一个资源的分配。无论你是否懂理财,你都在按照你的思维去分配着这个核心资源,但是不同的思维却造就了不同的结果。有的成果非常耀眼,基于科学的管理,“现金流”报以巨大的回馈——财务自由;而有的成果则非常惨淡,基于盲目的管理,“现金流”无以为报——财务危机。

那我们应该如何去管理这个财务灵魂“现金流”呢?如下图:

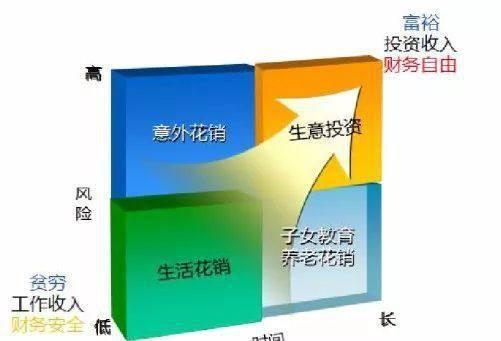

图片来自”我是理财师”APP

我们要想实现财务自由,把自己从生活的各种束缚当中解脱出来,从“忍受”生活变成无忧无虑地享受生活,需要家庭的

非工资收入(投资收入)>总支出。

你想拥有的未来生活质量决定了你今天的投资目标,如果你追求越高,那么当下你应该结余出更多的资金去用于投资,从而你需要在家庭的收入与支出方面精打细算,你可以选择进行职业规划,另谋高薪;你也可以选择控制家庭的支出,在日常生活花销、意外的花销以及子女教育、退休养老等各种花销之间做一个有力的权衡,当然,这一切,都需要你用牺牲当前享乐的代价去换得未来终身幸福的机会。

写在最后:

当然,没有孩子,花钱照样没有数,人的一辈子就是这么过来的。每个家庭有每个家庭不同的开销,只要自己觉得值就行,养一个孩子无论花多少钱,父母也是心甘情愿的,这可能就是人类得以繁衍生息的本质吧,您说呢?

*本文观点整理自我是理财师APP,主讲人:凌翔教育团队,课程名《理财师必修的基础精品课》

<END>