3月1日起,个税综合所得年度汇算正式开始,大家通过手机APP就能完成退税或补税!

个税汇算第一天,系统直接爆了,显示“系统繁忙”,小编进了好几次都没进去。

在这里,我们给大家准备了2021年最新最全的个税汇算操作攻略。

1

关于办理2020年度个人所得税

综合所得汇算清缴的通知

各位同事:

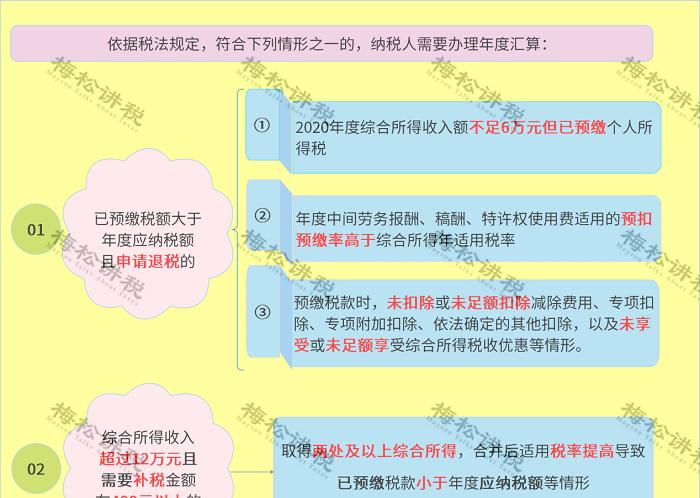

依据政策,符合规定的情形需办理年度汇算进行退税或补税。

根据主管税务局通知,手机“个人所得税APP”明天开通申报2020年度个人所得税年度汇算清缴功能,申报截止日期是6月30日。

如需委托单位代办汇算清缴,应于2021年4月30日前与单位进行书面确认,补充提供其2020年度在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料。

请大家根据本人实际情况申报,参照附件完成汇算清缴。如有疑问,请联系财务部。

附件1:如何判断自己是否需要综合所得汇算清缴?

附件2:如何自己在个税APP上完成综合所得汇算清缴?

附件3:如何委托单位办理个税综合所得汇算清缴?

附件4:大病医疗专项附加扣除填报指南

XX财务部/人资部

2021年2月28日

01附件1:如何判断自己是否需要汇算清缴?1

哪些人需要办理年度汇算

2哪些人无需办理年度汇算

02附件2:如何在个税APP上完成汇算清缴?

本附件详细介绍如何通过自然人电子税务局(手机 APP 端)办理年度汇算自行申报。

首先,下载安装个人所得税APP,注册登录后,找到并进入综合所得年度汇算入口。

1据自己的实际情况,选择申报方式

1、简易申报:适合2020年度取得的综合收入额没超6万,且已预缴税款,需要申请退税的员工。(办理时间:3月1日至5月31日)

2、标准申报:2020年度综合所得年收入额超过6万的,需要通过标准申报方式办理年度汇算。(办理时间:3月1日至6月30日)

注意:居民个人取得境外所得的,需要到办税服务厅办理。

2具体申报操作流程(标准申报)

由于简易申报面向人群很窄,且操作很简单,限于篇幅,在此不赘述了。以下是标准申报操作流程:

2、确认基本信息,选择申报汇缴地,然后生成和确认申报表信息。

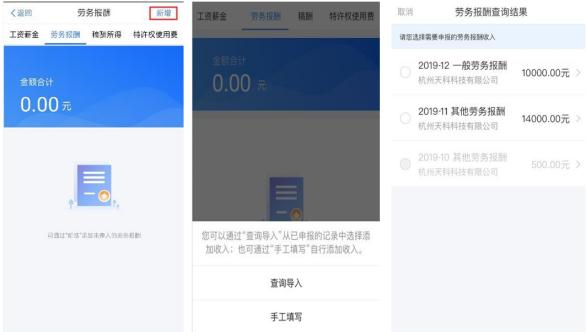

系统会归集你的工资薪金、劳务报酬(保险营销员、证券经纪人)、特许权使用费所得等年度收入纳税数据,并会填到相应的申报栏次。

每个收入项目,都有对应的详情页,你可以根据自己的实际情况进行核对。

这个地方有几个重要的地方需要注意:

(1)在收入列表界面,每个所得项目,都可以进行【新增】和【修改】。如果你觉得某条收入信息非本人取得,可进行【申诉】、【删除】。操作后,相应收入均不纳入年度汇算。

注:【申诉】和【删除】区别在于,【申诉】后,相应记录将进入税务系统内部异议申诉环节进行处理;而【删除】后,相应记录不进入异议申诉环节。对某条记录进行申诉或删除后,可以“撤销申诉”或“恢复删除”。

(2)汇算清缴环节里,全年一次性奖金的计税方式,可以通过【奖金计税方式选择】进行设置和调整。

(3)住房租金和住房贷款利息专项附加扣除不能同时享受,如果系统里两项同时存在,需要选择确认其中一项。

(4)如果有商业健康险、税收递延养老保险,可以在其他扣除明细列表界面,进行新增和修改。

(5)如果2020年度有捐赠支出,可以在准予扣除的捐赠额列表界面,进行新增和修改。

3缴纳税款或申请退税

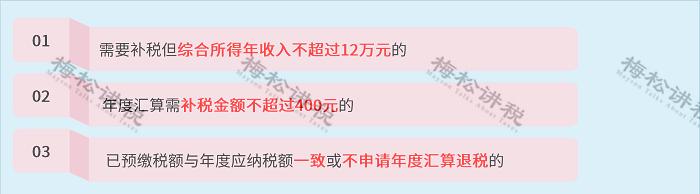

(1)若2020年度收入不足 12 万元且有应补税额,或者收入超出 12 万元但应补税额≤400 元,申报提交后无需缴款。

若暂不缴款可以选择【返回首页】或【查看申报记录】,后续可再次进行缴款。

注意:需要在2020年6月30日前完成缴款,逾期会有滞纳金的。

提醒:

如果之前没有绑定银行卡,需要先添加银行卡。退税使用的银行卡,建议您选择一类银行卡,同时还要确保退税账户在收到退税前处于正常状态,账户挂失、未激活、注销等均会造成退税不成功。

4更正与作废

03附件3:如何委托单位办理个税综合所得汇算清缴?

1单位代为办理确认:增加电子等方式

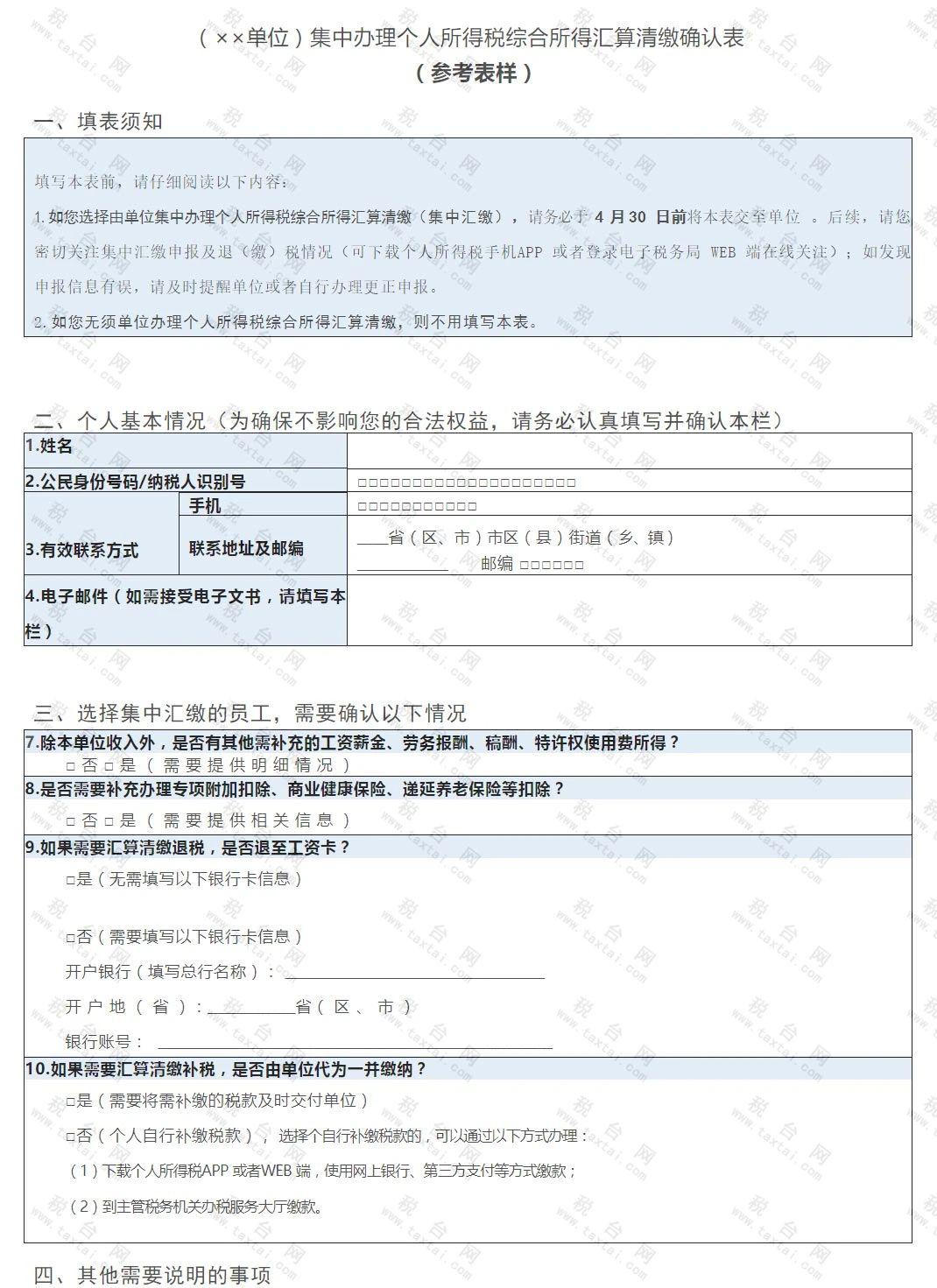

税务总局公告2021年第2号规定:由单位代为办理的,纳税人应在2021年4月30日前与单位以书面或者电子等方式进行确认。

参考表样如下:

【实务理解】

(1)由单位代为办理的,纳税人应在次年4月30日前与单位进行确认。

【提醒】完成确认后,纳税人需要将除本单位以外的2020年度全部综合所得收入、扣除、享受税收优惠等信息资料如实提供给单位,并对信息的真实性、准确性、完整性负责。

2纳税人未与单位确认请其代为办理的,单位不得代办

税务总局公告2021年第2号规定:纳税人未与单位确认请其代为办理年度汇算的,单位不得代办。

3全日制学历教育的实习生可以要求单位代办

税务总局公告2021年第2号规定:任职受雇单位除支付工资薪金的单位外,还包括按累计预扣法预扣预缴劳务报酬所得个人所得税的单位,主要是保险营销员、证券经纪人或正在接受全日制学历教育的实习生等情形。如纳税人向单位提出代办要求的,单位应当办理,或者培训、辅导纳税人通过网上税务局自行完成年度汇算申报和退(补)税。

04附件4:大病医疗专项附加扣除查询及申报指南

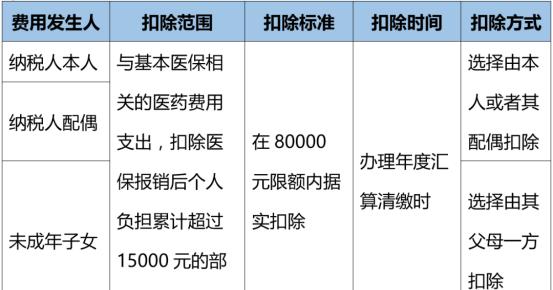

如果在2020年度发生大病医疗费用,符合标准的可以在汇算清缴中进行扣除。

大病医疗如何进行个人所得税税前扣除?请听视频讲解