【中国路面机械网 原创文章】2011年,经历过“四万亿”政策刺激的我国工程机械行业在高歌猛进后开始了长达5年之久的调整期,退潮之后我们才发现规模和市场占有率对于企业来说远远没有生存更有价值。在行业深度调整期,我们调整战略,苦练内功,如凤凰涅槃。

从2016年到2021年一季度,我国工程机械迎来了高光时刻,徐工集团首次跻身全球工程机械3强,2020年到2021年3月份,我国工程机械行业主要上市公司市值增加,三一重工股价站上50元,市值突破4000亿元关口。2012-2021年工程机械发展这10年是我国工程机械行业脱胎换骨、迎向新生的10年;这10年是我们在新技术、移动互联等物联网技术高速发展影响行业的10年。身处这个行业产业链的各端都发生了较大的变化,高空作业平台异军突起,从起初的欣欣向荣到迅速陷入行业混战,宏信建发、众能联合等企业以自己独有的商业模式深澈影响着这个行业;三一在挖掘机行业的多年耕耘终登顶全球。变是永恒的主题,而这10年恰好是我国工程机械变化较大的10年,从营业收入5000多亿到2021年的8000亿元,带给行业的不仅仅是中国成为全球工程机械第一大市场,更是中国工程机械企业在全球贡献的中国方案和中国力量,遑论我们耳熟能详的低价竞争、产品同质等,一切都在磨合和进步中前行。

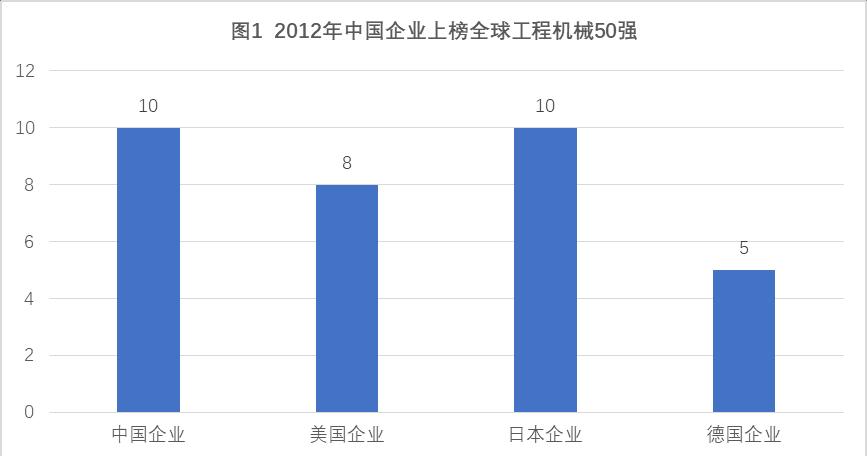

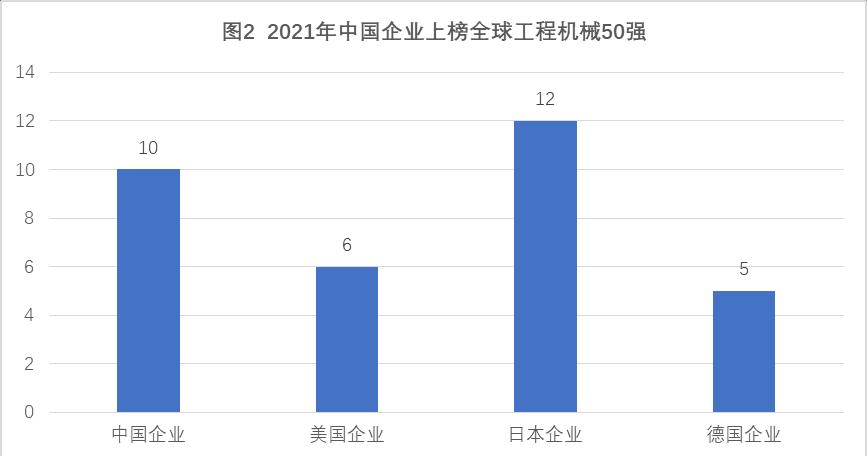

全球工程机械50强榜单中国企业变化

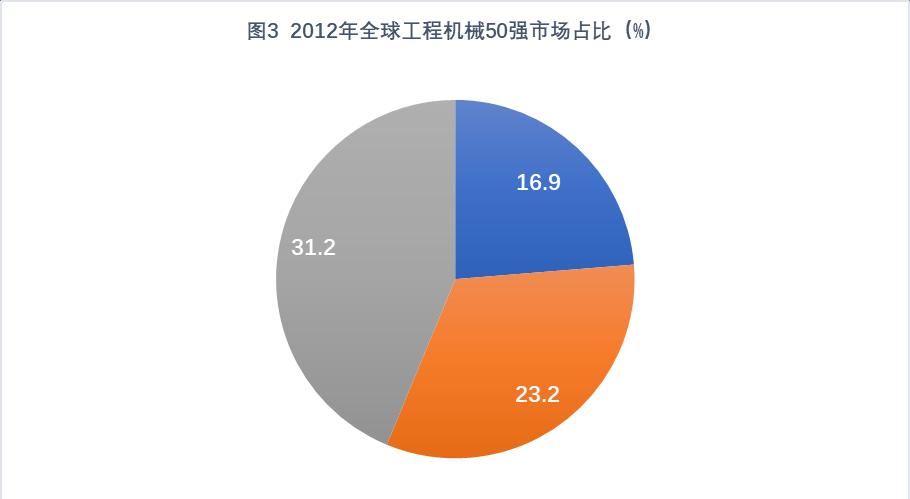

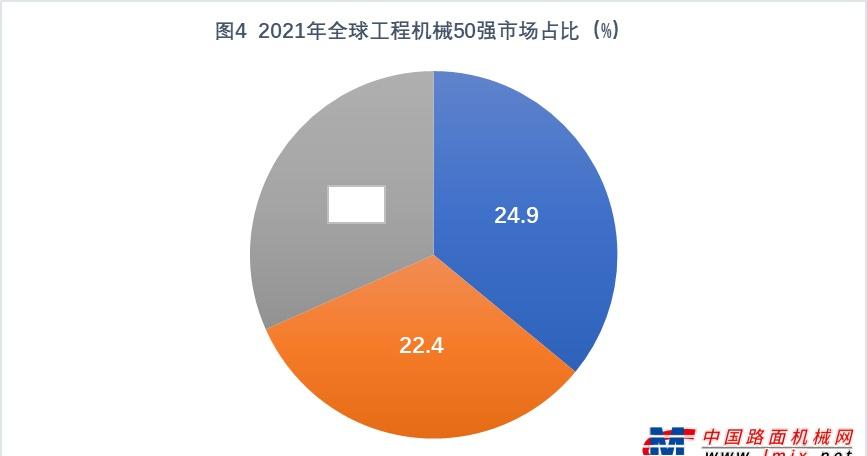

从英国KHL已公布的2012年和2021年全球工程机械50强榜单中,中国企业2012年、2021年上榜变化如图1、图2所示,营业收入所占比例如图3、图4所示。

2003年,YellowTable排行榜首次发布时,中国企业在全球50强中占据的销售额比例仅为1.6%。2021年,经过近20年的发展,中国工程机械企业在全球50强中的销售额比例上升了15倍,中国力量的快速崛起已赢得世界瞩目,其中表现最为抢眼的无疑是徐工、三一重工、中联重科。2004年首次入选该榜单时,三一重工仅排名第43位,2013 年 4 月,YellowTable发布的榜单显示,三一重工全球排名由第六位上升至第五位,行业竞争地位进一步提升。从2011年全球工程机械50强1818亿美元销售额来看,其中,中国工程机械制造商在2011年的销售额达到306亿美元,占全球比重上升到16.9%。中国排在美国、日本之后,已经成为全球举足轻重的工程机械制造国家。

2021年榜单显示,上榜的50家工程机械主机制造商2020年销售总额1915.87亿美元,较2019年下降5.5%。年销售额增速呈现明显的放缓趋势:2017年50强总销售额同比增速为25.5%,2018年放缓至13.5%,2019年则进一步放缓至10.2%,2020年增速为下降5.5%。

2021全球工程机械50强排名前10的企业分别是:卡特彼勒、小松、徐工、三一重工、中联重科、约翰迪尔、沃尔沃建筑设备、日立建机、利勃海尔、斗山工程机械。前10家企业占据全球市场份额达到65.3%,较2020年提高1.6个百分点。

分国别来看,2021年全球各国市场份额排名前三的国家分别是中国、日本、美国,2021年这三个国家市场份额分别为24.9%、22.4%、21.9%,三个国家在全球市场份额已经达到了69.2%,中国工程机械在全球市场份额占比已经接近四分之一。

笔者选取了2012-2021年中国工程机械企业前三甲在全球工程机械50强排名位次变化情况,如图5所示,从而能侧面反映我国工程机械企业在这10年间的变化。从图5可以看出,陷入深度调整的5年,徐工2012-2014短暂位居11名,在2015年-2021年稳居10强之列,并在2021年首次跻身全球三甲。中联重科在2015-2019年无缘前10,但2020、2021年位次大幅提升,从2020年的排名第10跃升5位,2021年位居第5。三一重工在2016、2017年短暂脱离前10,在2018年-2021年位次逐年提升,2021年排名第4名,全球市场占有率7.5%仅比第三名徐工7.9%相差0.4个百分点,但两者与常年位居排行榜首位的卡特彼勒13%的全球市场占有率相差较大。

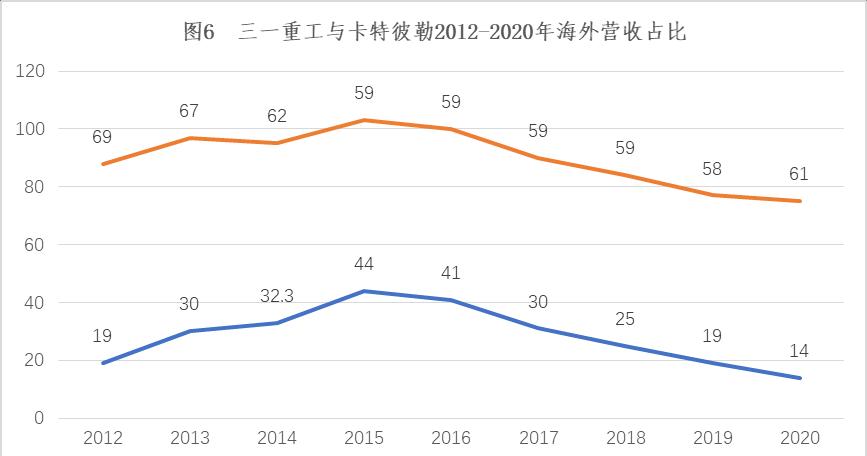

此外,笔者选取了三一重工与卡特彼勒2012-2020年海外营收占比,如图6所示。在行业处于谷底的2015年,三一重工海外营收实现占比大幅度提高,达44%。实际上,从2012-2020年,除却2012年、2014年和2016年三一重工海外营业收入分别为87.40亿元、98.22亿元和92.86亿元之外,其余年份其海外收入均超过100亿元,尤其在2018-2020年分别达到了136亿元、141.67亿元、141.04亿元,占比分别为25%、19%和14%,这也充分说明其市场仍以国内为主。反观卡特彼勒海外营收始终稳居在50%以上,2012年更是达到了69%。卡特彼勒本土化发展与海外布局叠加,使其牢牢的占据了全球工程机械的领先地位,国际化也成为卡特彼勒最显著的基因,集销售、生产、研发、再制造、金融服务为一体的全价值链服务格局的国际化策略很值得中国同行学习。而对于中国工程机械企业而言,在国内市场竞争激烈加之市场逐渐饱和的当下,海外布局如何贯彻全价值链体系的建设,将成为国内企业海外之路是否成功的决定性要素之一。

三一重工董事长向文波曾这样描述三一国际化战略,“形成三一国际化共识,树立清晰的目标,要更加重视渠道建设和服务提升,同时大力推行营销服务数字化,打造全球化的代理商网络,让更好的产品体验触达所有客户和市场。国际化是三一的荣誉之战,事关三一为中华民族贡献一个世界级品牌的愿景和梦想。”

2021年我国工程机械出口增幅创新高

2021年,在我国工程机械主要产品4月份之后国内市场进入下行通道后,海外出口高速增长,弥补了我国工程机械国内市场需求的不足。2021年,我国工程机械进出口贸易额377.45亿美元,同比增长52.7%,其中进口金额37.19亿美元,同比下降1.05%;出口金额340.26亿美元,同比增长62.3%,贸易顺差303亿美元。2021年,我国工程机械出口在上年出现较大幅度下降之后,受国际市场需求大幅度增长以及全球工程机械行业供应链复产不平衡和较大起伏的影响,我国工程机械出口呈现贯穿全年的高速增长,各月止累计出口额增幅均处于逐步增加态势,全年出口创纪录达到340亿美元,出口额净增超过130亿美元。与怡情前的2019年相比,2021年出口额比2019年增加40.2%。

2021年,对各主要区域经济体出口中,对韩国出口10.06亿美元,同比增长83.3%;对俄罗斯出口21.33亿美元,同比增长83.1%;对非洲拉美出口58.57亿美元,同比增长78.6%;对欧盟出口51.52亿美元,同比增长69.5%;对东盟出口63.4亿美元,同比增长68.6%。上述地区在主要目标出口中增幅较大,超过总体出口增幅。对美国出口35.65亿美元,同比增长46.1%。主要出口国别如图7所示,在全球主要目标出口国中,排名前9位的国家和地区(美国、俄罗斯联邦、日本、印度尼西亚、澳大利亚、越南、印度、菲律宾和韩国,增幅分别为46.1%、83.12%、55.43%、139.1%、46.26%、77.65%、61.62%、102.8%和83.31%),出口额均超过10亿美元,占到总出口额的43.9%。出口前20个国家和地区市场占比为66.5%。

我国怡情防控取得显著成效,制造业产业链得以正常运转,加上近年来我国工程机械行业技术水平、产品质量、研发制造、产业链升级等效果逐步显现,在国际上竞争力日渐增强是2021年我国工程机械产品出口快速增长的基础。但是,我们也应当看到,我国工程机械贸易环境仍然严峻,国际市场竞争形势不断加剧,贸易保护甚嚣尘上,新冠肺炎怡情仍在全球各地蔓延,行业出口2022年将面临考验。

遭遇周期 2022一季度行业难言增长

工程机械行业仍处调整周期。同时,作为投资依赖型和周期性行业,工程机械面临原材料价格上涨、供应链紧张、排放升级等诸多不确定因素。时间进入到2022年,春节因素加之原材料价格尽管有所回落,但与去年同期相比依然保持了较高增幅,物流成本上涨,加之截至目前全国28个省份新冠怡情再度袭来,全国各地散发怡情对销售和基建下游施工均造成了一定程度影响,给本身就处于下行期的我国工程机械行业复苏又蒙上了一层阴影。从目前协会公布的数据来看,2月份除升降工作平台同比增长158%外,其他主要工程机械产品均出现不同幅度下降。以挖掘机行业为例,2022年1月份挖掘机共销售15607台,同比减少3994台,下降20.4%。其中国内销售8278台,同比减少7741台,下降48.3%;出口7329台,同比增加3747台,增长105%。2022年2月份挖掘机销售24483台,同比下降13.5%。其中国内销售17052台,同比下降30.5%;出口销售7431台,同比增长97.7%。日前,据工程机械杂志社预测,3月份挖掘机销量40000台左右,同比下降49%。其中,国内市场预计销量31000台,同比下降58%;出口9000台,同比增长49%。

从2022年2月小松挖掘机全球开工小时数来看,北美开工小时数同比增长,欧洲开工小时数同比、环比均出现上涨,中国小松挖掘机开工小时数为47.9h,同比增长9.2%,从2021年3月以来,中国小松挖掘机开工小时数再次转正。从百年建筑网3月11发布的调研情况来看,全国12099个项目工地的开复工率为90%,其中房地产85%,基建95%。虽然开复工数据未达到去年同期水平,但项目工地施工节奏逐步提升,只不过从实际市场情况来看,始终是劲头不足进度缓慢。中央政府要求扩大有效投资,适度开展超前基础设施投资,两回后资金到位速度明显加快,稳增长主线下,行业需求改善趋势明显。但由于近期各地怡情反复管控趋严,“停工、停产、停运”对部分地区项目工地施工进度受到一定影响,对工程机械行业产生了较为不利的影响。

而在俄乌战争、新冠肺炎怡情反复、全球经济预期下行压力较大的情况下,世界经济又面临制裁与反制裁的较量、通胀与通缩的博弈、预期强弱背道而驰的考量,全球钢铁与重要大宗商品价格同步暴涨而再次受到关注,三月前半月的全球钢市又现暴涨,如若制裁和通胀扩大,不排除欧洲钢价走高的可能性。而从目前情况来看,今年上半年的钢铁产业链价格仍将保持强势。这一点应当引起行业足够重视。

从2012年-2022年,中国工程机械行业取得了长足进步,未来不排除龙头企业集中度会继续提高,市场竞争也将更加激烈,国内市场庞大的设备保有量让业内对行业持续高增长存疑。无疑,海外市场将会成为主要企业攻城略地的重点布局。站在世纪之交百年未有之大变局的今天,行业的发展离不开方方面面的呵护,离不开产业链和流通领域的共同经营,在市场遭遇下行周期的今天,梳理过往更能让我们明白来时的路是什么样子,下一步的发展之路究竟该如何去走。

根据2021年7月份中国工程机械工业协会发布的《中国工程机械行业“十四五”规划》,2025年中国工程机械行业营业收入将达到9000亿元。从2016年-2021年行业已经经历了长达5年的高速增长,增长回落甚至负增长也是我国工程机械行业的周期特点,因此我们有理由相信,调整之后的我国工程机械行业将以更厚重的韧性再次跨越周期,重返适度增长通道。

【中国路面机械网原创文章,转载请注明出处】

中国工程机械行业排名(中国最好的工程机械公司)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

丽江神州旅行社靠谱吗(北京神舟国际旅行社集团有限公司)

丽江神州旅行社有限公司怎么样?...

2019年gdp增长率是多少(中国人均gdp)

中国GDP首次超过100万亿人民币,那中国人均GDP是多少?...

城市内涝产生的原因(城市内涝治理)

产生城市内涝的原因(除降水以外)有哪些?有什么防御措施?...

画眉之风起源于什么时代(隋唐时代的妇女用哪种材料画眉)

画眉之风起于战国时期古代女子最早是用什么画眉的 ,蚂蚁庄园8月20日今日问答,欢迎大家来到这里,能进来的小伙伴都有玩蚂蚁庄园的,支付宝蚂蚁庄园每天都会在小课堂更新一道题目,答对即可领取小鸡饲料180G,8月20日蚂蚁庄园问题是:画眉之风起于战国时期古代女子最早是用什么画眉的 ?很多小伙伴都不知道画眉之风起于战国时期古代女子最早是用什么画眉的 ,那么小编就为大家分享下8月20日蚂蚁庄园课题问题的答案,希望对大家有所帮助!...

支付宝基金怎么买入卖出到哪里操作(基金理财交易操作指南)

答应大家写的,绝不食言,双向奔赴...

lumi胶原蛋白肽怎么样(胶原蛋白肽lumi正确喝法)

胶原蛋白肽的正确吃法?...

血液病是什么病(肌炎是什么引起的病症有哪些症状)

肌炎是一种什么性质的疾病,现在医学这么发达,为啥治愈不了?...

游戏陪玩平台哪个最好(游戏陪玩平台那个最靠谱)

王者陪玩哪个app比较好?...

小黄鸭事件怎么回事(最近很火的小黄鸭)

小黄鸭的来历?...

pitch deck是什么意思(pitch的中文意思)

pitch deck什么意思?...