前段时间的阿里女员工事件,大家应该还有印象,阿里狠狠地刷了一波“存在感”。

然而没想到,这事还没结束,阿里又有新“瓜”冲上了热搜第一!

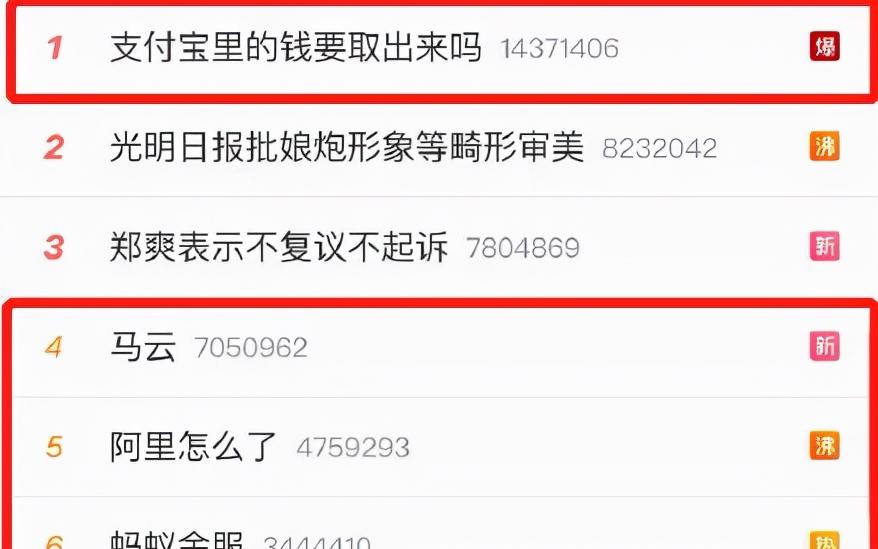

这个热搜的话题名为:#支付宝里的钱要取出来吗#?

很多人表示,我欠的钱,比存支付宝的还多,取不取意义不大。

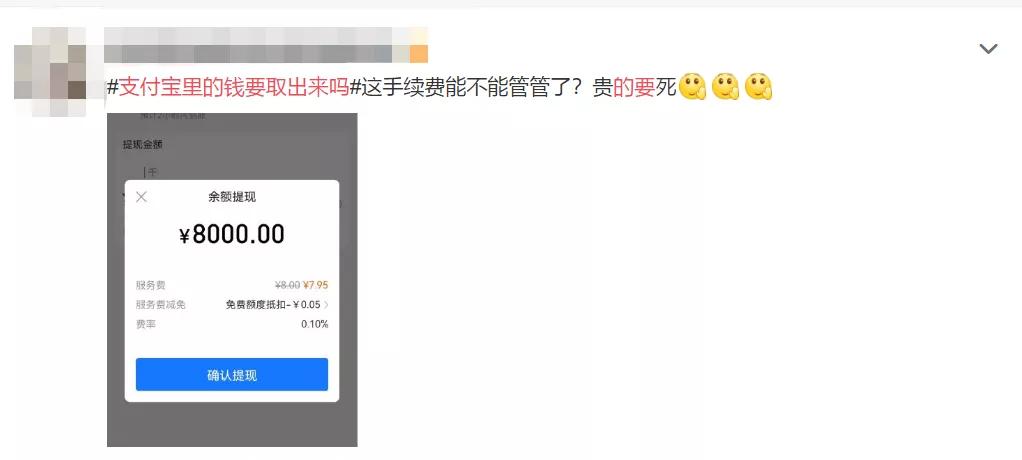

真要取吧,这支付宝的手续费真的高,感觉自己亏大了。

跟钱有关的话题,肯定少不了炫富的,这码打得….我只能说:格局小了。

老实讲,这话题第一反应确实挺无厘头的,取不取是个人的自由,这有必要拿来说?

有人会觉得这是阿里刻意为之,也有求稳的朋友认为,很有必要防范,从滴滴到阿里女员工事件,大家都明白了,其实这种互联网巨头并不是理所当然的存在,万一出什么事,规模再大也不管用。

而且最近国家对娱乐圈又是一波强力整顿,很多人会想,如果阿里真出什么事,支付宝直接关了,里面的钱该怎么办?

如果真有朋友担心钱放在支付宝不安全,老狐能给大家一个肯定的答案:哪怕支付宝没了,大家存在里面的钱都是安全的!

因为大家的钱始终都是存在银行里的,并不是放在支付宝账户里,而且经过“ 断直连 ”改革之后,用户每笔资金交易都经过央行监管,由国家帮我们保管,这还能不安全吗?

什么是“断直连”?

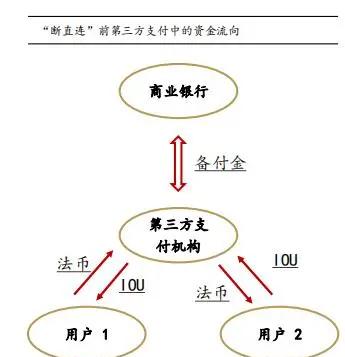

其实在早几年,移动支付刚兴起的时候,支付宝、微信等第三方支付机构是直接和银行对接的(直连)。

举个例子,大家通过支付宝、微信付钱,这些钱不是直接给商家或者是银行,而是先存到支付宝、微信的账户里,然后再由它们转给银行。

这中间没有任何监管,可以说第三方支付机构想把这些钱干什么都行,因为没有相关法律监管它们,所以当时如果有平台爆雷了,那么用户的资金确实会有危险的。

技术创新可以,但这要建立在合法合规的前提下,没有监管的工具,注定会被用于不法行为之上。

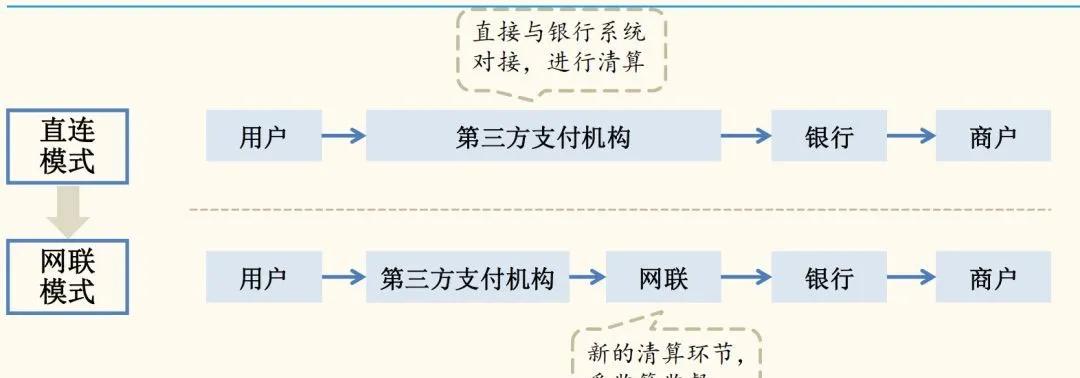

所以 2018 年国家推出了“断直连”政策,第三方支付机构需注销在各大银行开设的的备付金账号,同时接入由央行直接监管的网联清算平台。

可以这样理解,以前我用支付宝给果子转 100 块,果子收到的 100 块并不是我的钱,而是支付宝从自己开设的备付金账号转的 100 块。

用户通过它们交易的钱,全部会存到这些账号里,由于很多交易不是实时到账,机构会拿这笔钱用作投资或者赚利息,资金风险非常高。

但改革之后,用户交易的钱全部存在央行的账户里,谁动这笔钱都一清二楚,杜绝机构们私自挪用的问题。

所以,哪怕这些机构倒闭了也没关系,因为这些钱都在央行,只要启动司法程序,这笔钱就能安全的回到大家的手里。

任何创新都需要监管

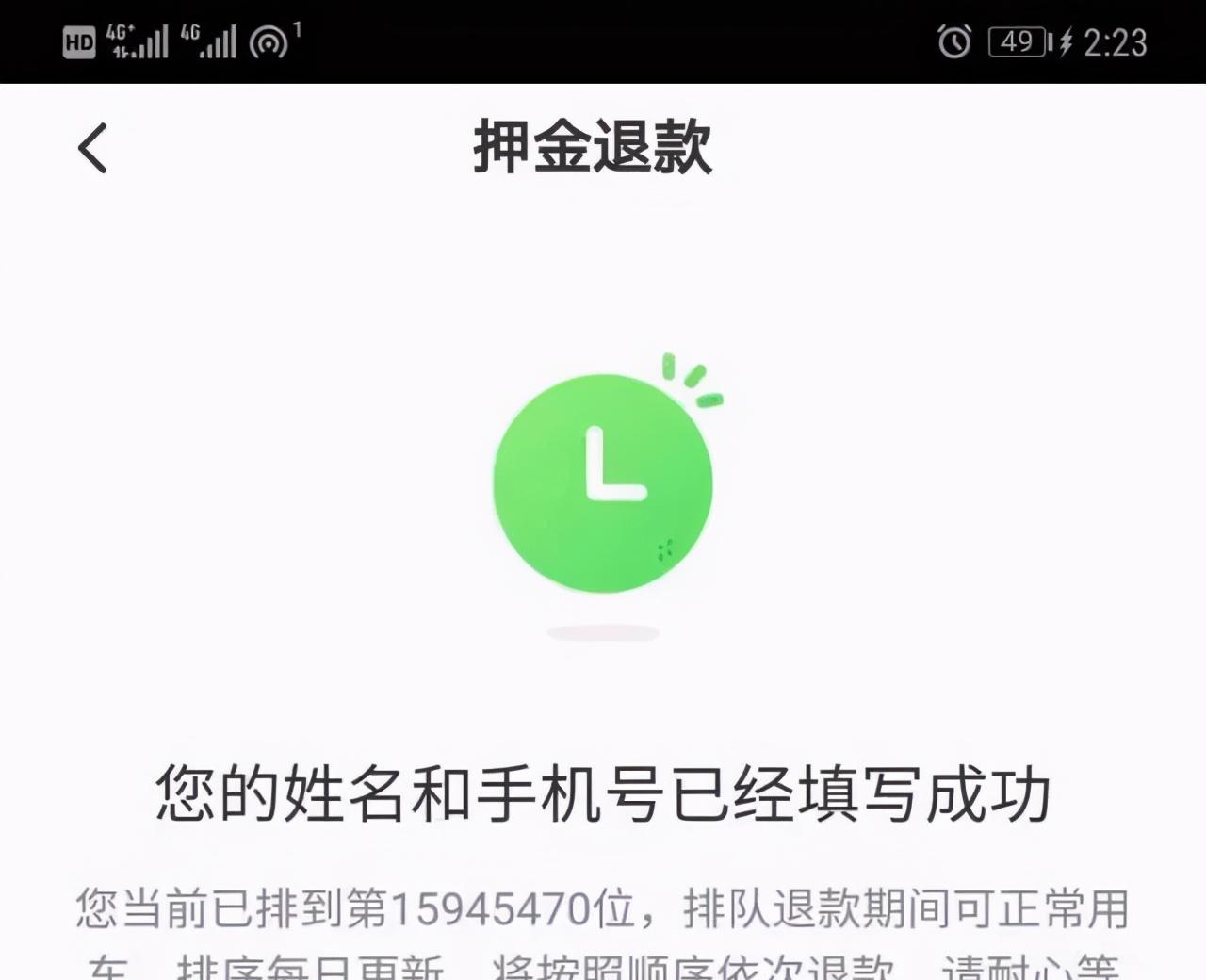

看到这里,大家都安心了,支付宝里的资金是安全的。但有些朋友又发现了盲点,为啥我的 ofo 押金退还要等 500 年!

其实就是因为 ofo 没人监管,虽然它声称押金都有专业机构监管很安全,然而押金都被它挪用了,花着花着穿底了,到现在人都没了。

这事放在现代社会,确实挺不可思议的,但这种“漏洞”却经常出现我们的视野中。

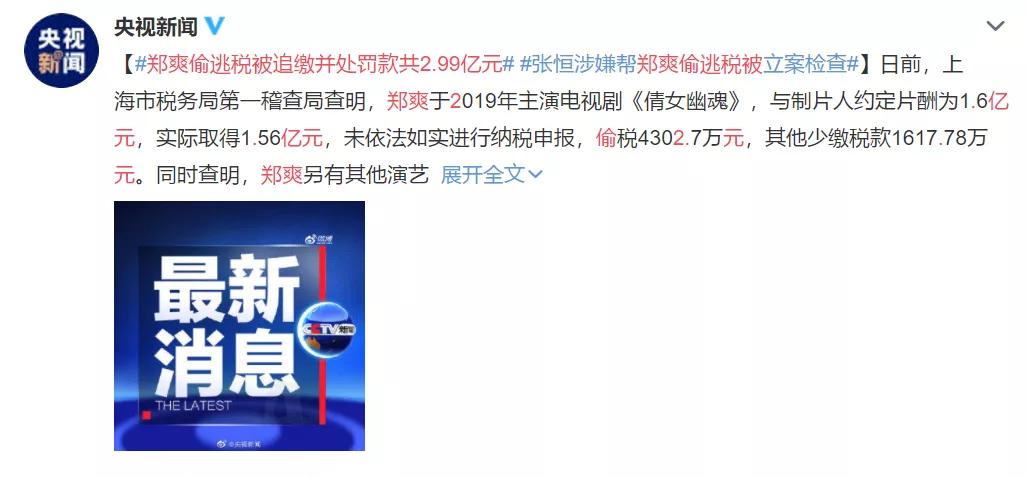

从郑爽的日薪 208 万、滴滴的安全隐患下架、吴亦凡的“选妃”被刑拘、阿里女员工事件、“女版巴菲特”赵薇被封杀,这些明星或者巨头企业,在获得巨额利益的同时,能行使权力也愈发的膨胀。

而且往往受伤的都是遵守规矩的人,这是完全不合理,也不应该出现的事情。

然而对于资金以及权力监管,普通用户更多是无能为力,哪怕这些技术多么的先进、多么的便民,但没有监管手段,肯定会被滥用,ofo 就是最好的例子。

所以,还得靠国家提前介入监管,支付宝这么大的体量都能管得死死的,更不用说其他小兄弟了,特别最近国家也在大力打击社会上的各种乱象,相信过不了多久,我们就能彻底告别这些“妖魔鬼怪”了!