文 |念念有财

女性基金经理和男性基金经理,猜猜谁投资更厉害?

兴全基金公司调研了374位基金经理后,得出结论,两者长期投资回报差别不大,但风格十分鲜明。女性基金经理管理业绩波动小,更注重管理风险,熊市时更抗跌。男性基金经理的管理业绩波动大,更喜欢冒险,在牛市中上涨空间较大。

女性基金经理偏爱稳健的低风险投资策略,这一点和日常女性投资者非常相似。

不管是在生活还是投资中,女性都会更在意安全感。而且,大多数女人除了努力工作,打理好自己的钱,还要平衡全家开支,布局孩子的教育金,准备自己和伴侣的养老金。因此女人更喜欢低风险投资,长期规划,慢慢变富。

—1—长期稳定,守云见月

低风险投资的本质是不追求高盈利,但是在长达十年,甚至数十年的时间保持稳定的正收益率,并且尽量不赔钱。

这种稳步前进的方式,反倒能带来最高回报。不信的话,我们来看一组数据对比。

问题:假设同样的本金投资20年,以下三种情况,哪种方式赚的最多:

1、每年盈利15%

2、前19年每年盈利15%,最后一年亏损15%

3、盈利50%和亏损20%交替

三种不同的投资风格,20年后的收益也截然不同。建议先想一想,再看后面的答案。你的答案是_____。

好了,现在我们来看看答案是什么。用公式推算后,得出结论如下:

第一种方式:追求平稳的收益,20年后总收入是最初的16倍。排名第一。

第二种方式:前19年都很稳定,最后一年因为激进或其它原因,亏损较大,20年后总收入约为最初的7倍。排名第二。

第三种方式:大起大落的投资风格,20年后约为起始金额的6倍。赚得多的时候看上去特别风光,拉长时间来看,输了时间又输了钱。排名第三。

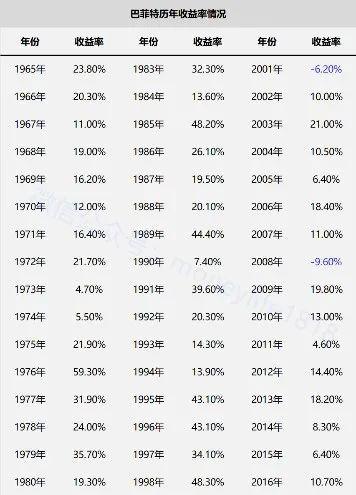

众所周知,“股神”沃伦·巴菲特有一句名言,“只有等到潮水退去的时候,才知道谁在裸泳。”赚得少不怕,最怕因为想赚快钱,导致收益忽高忽低,反而拉低了收益率。每当我想搏高收益时,就会想到这组数据对比后的结论,让自己恢复冷静。

在巴菲特长达53年的投资经历中,仅有2001年和2008年收益率为负,并且仅有1076年收益率超过50%,堪称“低风险策略下的常胜将军”。

为什么巴菲特能做到数十年如一日的持续稳定收益?这里边有个变量,那就是投资能力。巴菲特很清楚自己投资的每一家企业增长逻辑,无论是可乐,还是苹果、亚马逊,他都有足够的经验和判断能力。所以,让我们风险变大的绝对不是投资,而是急于求成的态度和不学习导致的盲目判断。

投资是一个不断提高自己能力的过程,能力提高了,才能更好地应对风险,长期稳定地盈利。成功的投资者,从来都不是冒险的人,而是更善于控制风险的人。

—2—“淘打折货”,低买高卖

低风险投资策略的底层逻辑有很多,我认为最重要的一点就是买的便宜。你想想,一件好东西,100元的时候争着要买。当它跌到10元钱的时候,东西还是那件东西。这个时候买入是不是十分合算?

一旦10元的东西重新回到100元的价格,我们就赚了。就算跌了,它的下跌空间也很有限。买便宜货不一定确保赚钱,但是赚钱的机率比较大。当然,前提在于买的是好东西。

“华尔街女巫”赫蒂·格林堪称投资界“淘打折货”的鼻祖。她在20多岁时就说过:“致富没有秘诀,你所需做的只是低买高卖,节俭,精明,并且坚持不懈”。

南北战争时,她在面值1美元的美国债券跌到40美分时,大量购入,一举赚取了超过125万美元的利润。在1980年的恐慌中,她等待股市到达最低点后,开始大笔投资铁路股票,又大赚了一笔。

对于女人来说,发挥好善于精打细算的特长,在市场低迷的时候,像“淘打折货”一样,挑选价格趋于合理,甚至是很便宜的优质基金、可转债、股票,纳入到自己低风险投资组合中,拉长时间,将获得不错的回报。

这样的便宜机会,在过去20年的中国市场并不缺乏,比如2008年、2009年和2015年,快速上涨的牛市助长了资产泡沫,导致下跌。2012年、2018年,因为预期非常悲观,担忧经济变得更差,也出现了下跌。

如果我们相信,长期来看中国经济一定会增长,而下跌以后的价格也让优质公司的股票变得更有吸引力。这个时候,就可以趁便宜的时候买入优质标的,为今后的长期增长打好基础。

房价也是如此。上海市中心的房子2000年大约7000元一平方米,现在约12万,涨了15倍。现在长三角、珠三角、京津冀、成渝或者长沙武汉等城市的房产还有价值,但是涨幅将放缓。

“淘打折货”的时候,我们也要做好自我保护,用一部分钱投资,而不是所有的钱。因为,就算投资逻辑正确,也很难避免黑天鹅,就像最厉害的登山高手,也不会因为技术高超而不做防护措施。

—3—耐心定投,静待花开

低风险策略下,有没有什么方法适合平时特别忙的女人,既买得便宜,还不太费劲呢。定投这种方式,可以方便女性在工作和家务之余胜任,轻松而不过分焦虑。

定投一般是指在固定的时间,以固定的金额,买入某支基金产品。比如每月8日,将10000元投资到指数基金或主动基金中。

每个月固定投资10000元,当基金面值为1.5元时,获得份额为6666.66份。当基金面值回落到1元时,获得份额为10000份,而当基金面值跌到0.5元时,获得份额为20000份。下跌时不断摊薄成本,积累更多份额,实现可观的盈利。

忽略手续费的情况下,定投摊薄成本为0.8182。

如果我们不是定投,而是一次性在基金净值为1时(取中间值)买入,每一份的购买成本为1元,与之前每一份的购买成本0.8182元相比,每10000份的购买成本足足多出1818元。如果购买10万份,就会多出18180元。

定投是一个“微小的习惯”,但是坚持下来,回报巨大。习惯养成专家詹姆斯·克利尔(JamesClear)说,“随着人将微小的变化层层叠加,人生的天平开始偏移。每次改进就像在有利于你的天平的一侧添加一粒沙,使它慢慢地偏向你。假如你能坚持下去,最终你会达到产生重大偏转的临界点。”

通过定投,克服人性追涨杀跌,反复进出的习惯,极大节省了手续费。以一只申购费率为1.5%、赎回费率为0.60%的基金为例,假设每次交易10万元,一年内申赎5次,交易成本就高达1.05万元。同时当你赎回后,还需要再找机会进入,所涉及的时间成本更是无法计量。

定投最大的挑战,就是极其考验耐心,恰恰也是最适合女性的理财方式。等待的过程虽然漫长,但是时间将馈赠给你最美的玫瑰。

-END-

推荐阅读:

女人如何建立财务自主权

女人的安全感是自己给自己的

为什么金钱让爱变得绝望?

你想炒股,他想买房?如何处理婚姻中的金钱冲突