刚刚

银保监会新闻发言人答记者问

回答近期的行业热点问题

①河南暴雨,保险业估损124亿

已赔付69亿,件数结案率达67%

②车险综改后

消费者减少支出1.7千亿

车均保费2,774元,下降21%

③综合成本率上升4.6个点

(赔付率↑16%,费用率↓12%)

1

「河南暴雨」保险业估损124亿

保障程度超亚洲平均水平

1.河南暴雨的保险损失,已超去年亚洲灾害总保险损失的1/5!

2021年下半年,突如其来的河南暴雨事件,不仅牵动着国民的心,也考验着保险业的应对和赔付能力。

根据银保监会官网披露的数据,7月17日至8月25日,河南保险业共接到理赔报案51.32万件,初步估损124.04亿元,已决赔付34.6万件!

①保险业赔偿损失,占总损失比例约14%!

首先,从保障程度看,据此前河南省政府防汛救灾新闻发布会上公布的数据显示,7月16日—29日12时,河南暴雨致99人遇难,直接经济损失909.81亿元。

也就是说,在此次暴雨自然灾害中,保险业的保障水平,已经达到14%!这是什么概念呢?

以2020年世界各地的自然灾害损失数据为例,亚洲地区的总保险损失为86亿美元,对直接经济损失的保障程度仅为12%。

单位:亿美元

因此,虽然我国保险密度和深度,较发达国家仍有较大差距,但是,从此次暴雨的赔付情况看,保险保障的程度还是在不断提升,且已经超过亚洲平均水平的。

②河南暴雨保险损失较高,已超去年亚洲灾害总保险损失的1/5!

此外,需要注意的是,去年6月,我国长江流域发生了几十年来最严重的洪灾,保险损失超过20亿美元,是亚洲损失第二大的洪灾。

与此对比,今年河南郑州“7·20”特大暴雨的保险损失,已经接近去年长江流域洪灾导致的总损失金额。

同时,此损失金额也已超去年亚洲总保险损失的1/5!

其次,从结案率看,在一个月的时间内,整体件数结案率已达67%,其中,车险和农险的件数结案率更高,分别为86%和76%。

因此,保险业在此次河南暴雨自然灾害中,可以说做到了“理赔快、保障高”。

2.车险综改 新能源条款:助力保险保障程度提升!

当然,在一次的河南特大暴雨损失中,保险之所以能够提供如此高的保障程度,很大程度上与去年的车险综改有很大关系。

毕竟,按照最新的商车条款,车损险已包含涉水责任,详见《正式发布!商车示范条款:3个主险 11个附加险》。

此外,随着新能源车的不断普及,其风险特征逐渐暴露,已经与传统燃油车有很大区别。

因此,在此次暴雨事件中也激发了消费者对传统车险条款,如何覆盖电池、充电桩等责任的讨论。

关于这一点,银保监会也已经在抓紧推动新能源汽车保险的开发,此前第一版条款已经向社会公开征求意见。

详见《「新能源汽车专属条款」来了:3主险 15附加险,电池、充电桩、辅助驾驶软件都可保,保险责任大扩容!》。

3.未来财险业:将从车险向巨灾财产险转变!

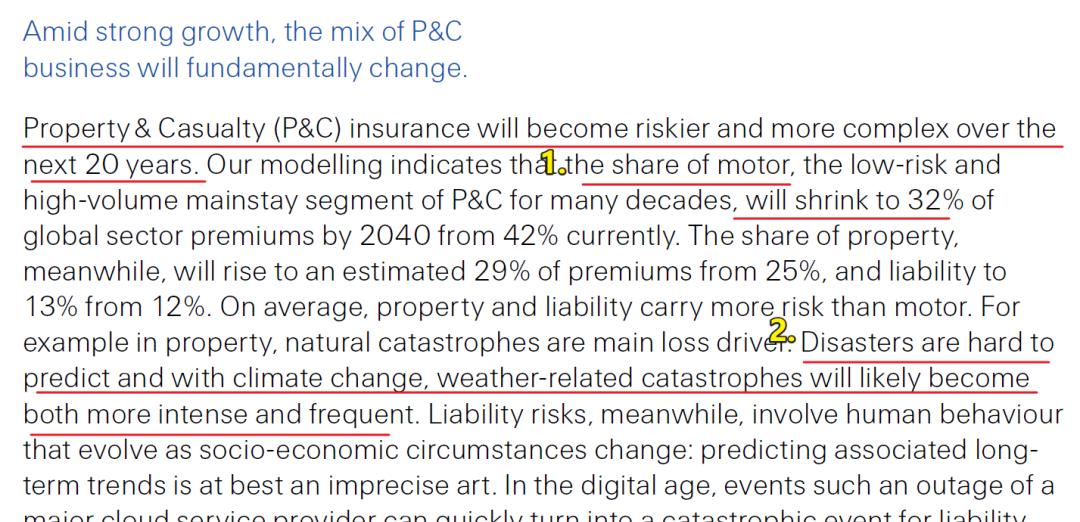

最后,需要大家注意的是,根据瑞再的最新研究报告,未来20年内与天气相关的巨灾可能变得愈发严重和频繁。

因此,全球财险业的风险会变得越来越大、结构也更加复杂,同时,业务重心也将从低风险、高保额的车险向巨灾财产险转变。

2

车险综改后

消费者减少支出1.7千亿

费用率下降12%,赔付率上升16%

1.综改后:手续费率↓7%,成本率↑4.6%!

根据,今日银保监会披露的最新数据显示,车险综改已经累计为消费者减少支出超1700亿元,“降价、增保、提质”的阶段性目标基本完成。

从具体的指标看,截至7月末,车均保费2774元,较综改前降低21%,其中,88%的消费者保费支出下降。

其次,车险的综合费用率、手续费率、业务及管理费用率,同比分别下降11.8%、7.3%、5%。

与此同时,车险的保障水平不断提高,比如,交强险保额提升至20万,商三平均保额提升56万。

最后,车险综合赔付率由改革前的56.9%上升至73.3%。也就是说,7月末,车险综合成本率上升4.6个百分点。

2.险企收益有所减少,粗略测算每车130-160元!

需要注意的是,由于当前仍处于改革初期,费用下降和赔付上升仍存在一定的不匹配性。

因此,才导致车险综合成本率,较去年大幅提升,甚至突破100%。这也是为何不少百亿险企,在今年上半年承保亏损”扩大”的核心原因!

详见《2021上半年财险公司利润榜:看上去是行业正增长,其实不过是“老三家”前方掩护!》。

简单的说,结合上图行业保费和费用率以及赔付率的变化,假设综改后,每辆车的保费平均减少了740元。

如果,忽略保费收入和已赚保费的偏差,那么,车险企的收益,平均每辆减少了大约130-160元左右。

此外,综改后由于车险保费的迅速下滑,再加上非车险的高速发展,车险业务占比已经降至51.8%,同比下降5.4个百分点。

这一比例已基本接近美国(43%)、日本(50%)等世界主要经济体平均水平。

3

保险业扩大对外开放

推进网络平台企业金融业务整改

1.多个“首家”外资险企成立!

最后,监管还指出近年来,一直在推进保险业高水平双向开放。

比如,放宽外资机构和业务准入条件,首家外商独资保险控股公司,首家外商独资保险资产管理公司先后设立,以及首家外商独资人寿保险公司改建等。

关于这些公司的情况详见上图,此前“13精”也有具体解读过。

相关文章链接,参见《真来了!首家外资保险控股公司获批开业,安联(中国)保险控股,携两位高管亮相!》《友邦人寿,真来了!首家外商独资寿险公司,友邦顺利实现“分转子”,董事长李源祥带队全新起航!》。

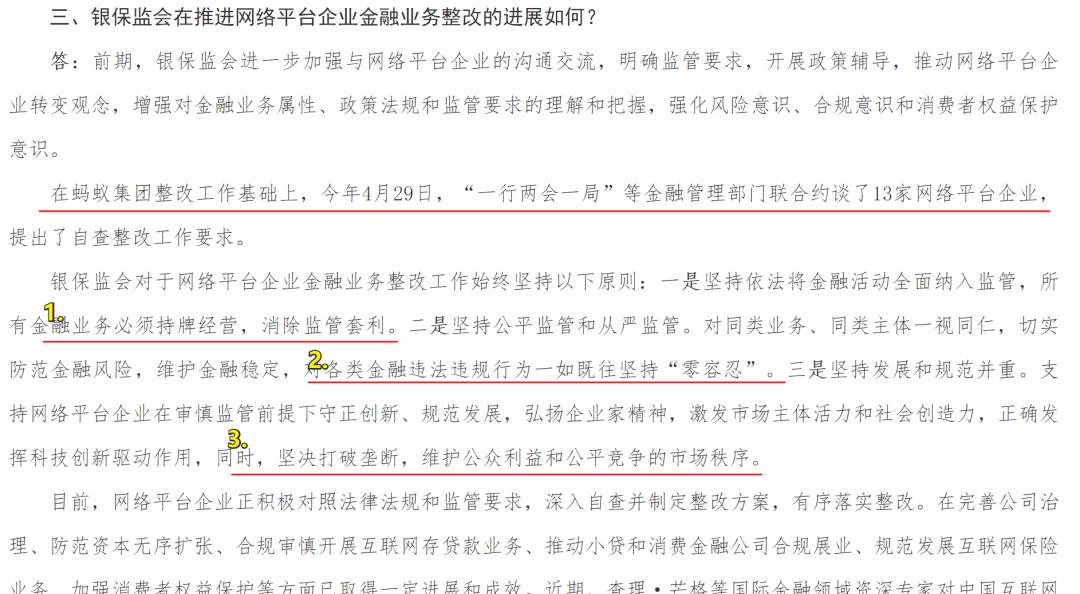

2.网络平台企业金融业务整改

此外,银保监会还就此前网络平台企业金融业务整改的进展,进行了回应,详见下图。