隔夜美股行情上,受亚马逊和微软等近期引领美股反弹的知名大企业拖累,标普500指数和纳斯达克指数隔夜行情收低,美股三大指数高开低走。

7月16日,国家统计局发布上半年经济数据。初步核算,上半年国内生产总值456614亿元,按可比价格计算,同比下降1.6%。分季度看,一季度同比下降6.8%,二季度增长3.2%。二季度经济增速回升至3.2%,这超出了不少市场机构的预期。

那么如何超预期的,目前二季度增长3.2%,预期2.4%,前值-6.8%,相比一季度环比增长11.5%。与预期相比,是高于预期的33.3%,很明显,数据表现非常的好!

虽然上半年整体增速出现下滑,但这一数据在全球经济大波动下已经足够强劲。

逆袭!二季度GDP或从首负到“第一”

在一季度,为了最大限度防控怡情,我国一度全国性暂停复工开市,GDP增速由此创下有记录以来的首次下跌,并且是从6%直接跳到-6.8%,跨度很大。从-6.8%到3.2% ,二季度GDP增速转正背后的变化。

但随着复工的有序推进,经济也快速回暖,各宏观数据反弹明显,最终仅一个季度的时间便回到了正轨。

而在过去的二季度,美国由于怡情持续失控原因导致经济大受重挫。此前,据美媒报道,美国圣路易斯联邦储备银行行长詹姆斯·布拉德预测,由于为应对新冠病毒而停工,美国第二季度的失业率可能达到30%,二季度国内生产总值(GDP)或环比下降50%。

从中美二季度经济增速同比来看,此前,纽约联储Nowcast曾将美国二季度GDP的同比变化预测从-30.5%下调至-35.5%。

据美国商务部的数据显示,美国一季度的GDP为5.26万亿美元,那么美国二季度的GDP为。美国去年二季度GDP是5.36万亿美元,按目前的情况看,美国二季度GDP下滑速度如果超过33%将被中国超越。如果是这样的话,短短3个月或有望从“首负”到“世界第一” !

不过,这并不代表中国的GDP就从此超越了美国。目前美国实际数据还未出来,不出意外的话,中国二季度GDP应该在前2名内。

目前,美国现在只是短期跌太狠,实际的基础并没有太大变化,一旦怡情结束可能会很快反扑。

值得注意的是,这种超越可能是暂时的,从两国的GDP总量看,美国2019年度为21.43万亿美元,中国为14.34万亿美元,两者的差距甚至都还不在同一个层级。尤其是在人均可支配收入方面,中国和美国之间仍有十几倍的差距,这绝对不是短时间内能追的上的。

二季度经济数据重点解读

具体回到二季度的数据,整体看,6月份各项经济指标显著回升。规模以上工业增加值连续3个月增长,社会消费品零售总额和固定资产投资增速降幅继续收窄,城镇调查失业率有所下降,居民实际收入降幅收窄。

有几个数据尤其值得关注:

农业:上半年粮食产量总体稳健,但肉类消费产量下滑明显,猪牛羊禽肉产量下降10.8%,降幅比一季度收窄8.7个百分点,尤其是猪肉产量上半年下降幅度高达19.1%。

这意味着,虽然近期洪涝不断,海外蝗灾炒作,但其实粮供应并无碍,因此炒作粮食题材并没有实际理由支撑,市场最后有可能是一顿乱炒之后一地鸡毛。但肉类消费还是短缺明显,猪肉股依然会是热门的题材。

工业:上半年,全国规模以上工业增加值同比下降1.3%,但二季度规模以上增加值增长4.4%,为二季度GDP回正立下汗马功劳!其中,6月,规模以上工业增加值同比实际增长4.8%,增速较5月份加快0.4%。

在4月份工业增加值增速由负转正,5月份进一步提高至4.4%后,6月份生产端环比改善趋势得以延续,且历史数据表明,季末生产端赶工意愿较强,工业增加值增速出现较大幅度提升,具体亮点表现在:

1、汽车制造业

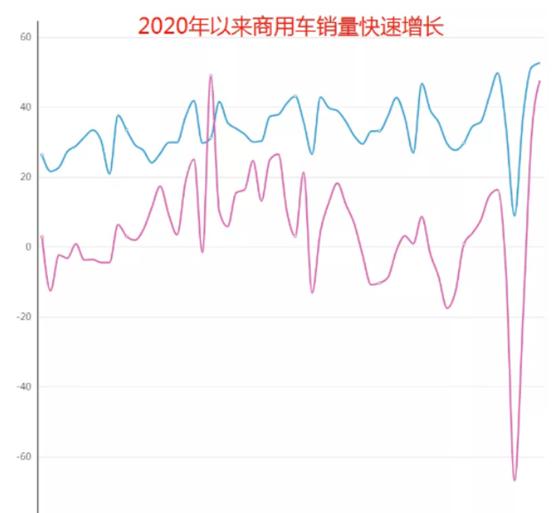

汽车制造业迅速恢复,6月行业增加值增长13.4%,成为细分行业内的一匹黑马!汽车行业快速恢复,特别是商用车大增。汽车6月产量高达231.1万辆,增长20.4%;2020年6月重卡行业销量为16.5万辆,同比大增59%;Q2行业销量同比大增62%。部分商用车企销售火爆,一汽解放、东风汽车、福田汽车增速超过60%。

从二级市场板块走势上来看,尽管近2天受大盘的拖累出现下挫,整个汽车半指数从4月28日的低位749.21点上涨到最高7月14日的1001.61点,涨幅达33.69%!

2、挖掘机、载货汽车景气度较高

此外,上半年挖掘、铲土运输机械,集成电路,工业机器人,载货汽车产量同比分别增长16.7%、16.4%、10.3%、8.4%!

很显然,挖掘机、载货汽车等产量异常景气,得益于国家在经济活动中的逆周期调整起到了重要作用。

3、计算机、通信等增速回暖

计算机、通信和其他电子设备制造业6月增加值增长12.6%,年内累计增速回升至5.7%;电气机械和器材制造业6月增加值增长8.7%,表现也非常突出。

上半年国家集成电路二期大基金启动、中美贸易摩擦令国产芯片替代持续发酵,以及中芯国际等科技回A股港股上市的预期也大大激发了市场对该领域产业持续看好。

今天中芯国际科创板首日上市,盘前竞价直飙3倍,总市值超过6300亿元,一跃成为科创板一哥!

市场对中芯国际的看好,最主要是A股终于有了纯正的核心芯片股了,作为国家战略产业的核心资产有望引领芯片半导体行业的复苏大任。

服务业:第三产业增加值同比下降,降幅比一季度收窄3.6个百分点。主要是批发和零售业、住宿和餐饮业等拖累。二季度显示服务业商务活动指数已经同比大幅提升。尤其是6月份,多项核心数据已经上升至55.0%以上,说明各经济因子在快速复苏,趋势看下半年有望继续保持上升。

投资:上半年,全国固定资产投资(不含农户)281603亿元,同比下降3.1%,不过6月份环比增长5.91%。

分领域看,基础设施投资下降2.7%,制造业投资下降11.7%,降幅比一季度分别收窄17.0、13.5个百分点。

但房地产开发投资增速强劲。上半年,全国房地产开发投资同比增长1.9%至6.27万亿,率先完成V字反转。其中,住宅投资增长2.6%。分区域来看,东部地区继续成为热点区域,房地产投资增2.3%至3.4万亿,占比超50%。

地产行业的复苏主要受益于政策的量宽,贷款利率创新低水平的下降和政策面的逆周期调整。

6月一线城市新建商品住宅和二手住宅销售价格同比分别上涨3.3%和5.2%。其中,深圳楼市引发全国关注。

随着7月15日深八条政策的出炉,政策面的态度已经很明显,抑制资产价格泡沫化,房住不炒依然是下半年楼市政策基调。

社零:上半年,社会消费品零售总额同比下降11.4%,其中二季度下降3.9%,比一季度收窄15.1个百分点,主要是餐饮消费拖累。

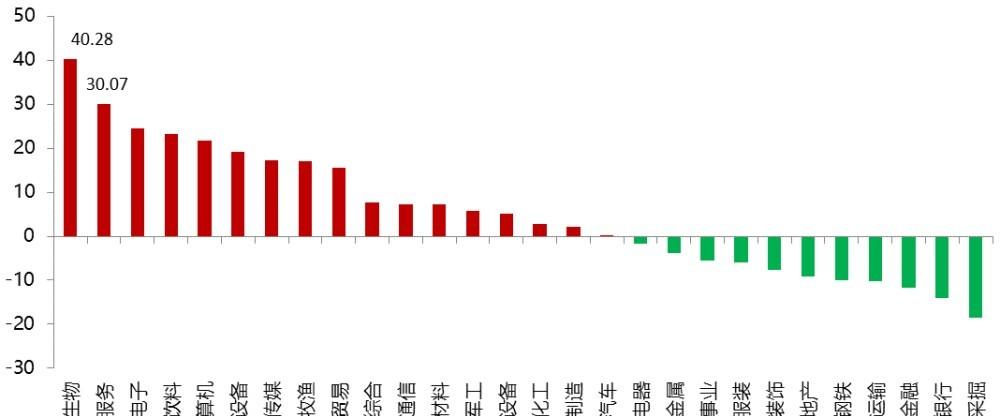

但限额以上单位粮油食品类、饮料类和中西药品类等逆势增长势头反而很猛,这些都是上半年在股市上普遍表现最出众的领域。我们从上半年比较强势的农业板块,食品饮料板块以及医药板块可窥一瞥!

今年以来A股申万一级行业板块涨跌幅(%)

数据来源:WIND

八大类消费产品,食品烟酒、居住两大项出现5%、3.1%增速!

上半年,国内消费增速大幅下降11.4%。但随着怡情好转,消费出现V字反转,6月消费同比回落1.8%至3.35万亿。

网上零售继续保持较高增速,上半年增速高达7.3%,其中实物商品网上零售额大增14.3%至4.35亿元,占总体25.2%。

在网红带货和直播经济的刺激下,线上消费表现出强劲的市场力。

进出口:

外贸方面。中国6月出口(以人民币计)同比增4.3%,前值增1.4%;进口同比增6.2%,前值降12.7%,从下表可以看出进出口有复苏的态势。

下半年增长无碍,风险犹存

尽管全球经济在2020年遭遇超级“黑天鹅”。前所未有的新冠怡情和贸易形势的改变,严重冲击全球产业链和供应链,中国经济出现了首次负增长。非常之时刻,政策组合拳一针见血,减税降费、货币宽松、消费补贴、上调养老金、发行1万亿特别国债等一揽子宽松举措意在修复经济,下半年中国经济实现“U”型反转的概率正在加大,多位专家预计全面增速将在2%至3%区间。

中金公司表示,预计中国经济增速将出现大幅反弹,四季度或升至6%左右,明年将进一步上升。

从二季度数据来看,上半年我国经济已逐步克服怡情带来的不利影响,经济运行呈恢复性增长和稳步复苏态势,不过,仍然需注意海外怡情反扑和中美贸易摩擦背景下的一些不利因素影响。

【风险提示】投资有风险,入市需谨慎

【免责声明】本资料为公开数据汇总整理的结果,可能存在不准确性,仅供参考。本资料不构成对任何人的投资建议,亦非作为出售或购买证券或其它标的的邀请。平安证券不对因使用本资料而导致的损失承担任何责任。

2020二季度GDP增长3 2 (2020年各城市gdp预测)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

rmb符号使用(各国币种图片和名称)

人民币国际通用符号:CNY是人民币(China Yuan)的标准货币符号。而香港元 (HongKong Dollar)简写为HK$,标准货币符号为HKD;澳门元(Macao Pataca)简写为Pat或P,标准货币符号为MOP;新台币(New TaiWan Dollar)简写为(NT$),标准货币TWD。但是因为汉语拼音在世界范围内影响力较小,不利于中国货币走向世界、成为自由兑换币为世人所认识。为此,如将“人民币元”改为“中国元”,就可...

特仑苏和金典纯牛奶哪个好(特仑苏牛奶最好的是哪一款)

纯牛奶是金典好还是特仑苏好?...

代驾公司怎么注册平台的(加盟代驾公司需要的条件)

近年来,随着国民法律意识与安全意识的提高,大众对代驾的重要性有了深刻的理解与认识,代驾服务作为车主酒后安全驾车的刚需,已然成为便民服务的一种!...

俄罗斯方块c 代码解析(c 小游戏编程100例)

#先了解下俄罗斯方块的几个形状...

鸿星尔克总部在哪里(鸿星尔克是那个国家的)

鸿星尔克福建泉州是正品吗?...

oppo手机正在运行的程序怎么关闭(一键关闭后台app)

如果是苹果手机,完全不需要关闭后台运行软件,因为苹果手机是直接运行在系统上的,当运行个数超过设置时,系统会自动关闭,以此保持系统的运行速度 。...

笛福是哪个国家的人(丹尼尔笛福是哪一国的人)

鲁滨逊漂流记的作者是哪国哪一个作家?...

定速巡航和自适应巡航有什么区别(定速巡航和acc自适应巡航的区别)

acc自适应巡航跟定速巡航区别?...

优惠券内容怎么写(优惠券背面使用说明)

关于代金券使用的说明...

一花一叶总关情下一句怎么说(类似于一花独放不是春的诗句)

一花一叶总关情下一句?...