你是不是有一样的感觉?信用卡逾期后,你永远弄不懂利息及违约金是怎么算出来的,而唯一的选择是,银行账单显示多少钱就乖乖还多少钱。虽然银行取消滞纳金,改收违约金,但实质上银行并未遵章实施,仍然用滞纳金的计算方式收取高额的违约金。戴律师认为:从宪法规定的平等原则或者公平原则出发,对照法律对于民间借贷最高利率的限制性规定,既然对于民间借贷有所限制,而信用卡借款本质上亦为一种借贷行为,其利息及各项费用,理应也受到该最高利率限制。

本文为多年实操经验,极度适合收藏并转发;如有同类困惑,在评论区留言讨论

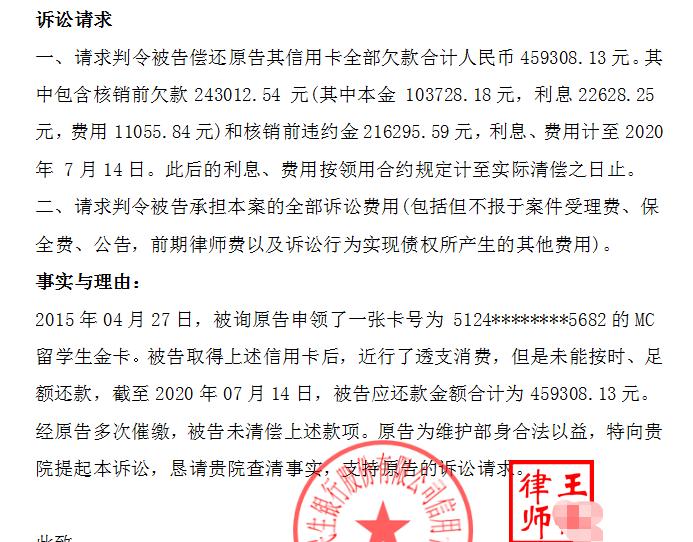

作为超市收银员,梁小姐收到诉状后非常无奈

梁小姐的困惑

来自深圳的梁小姐向戴律师咨询她因信用卡逾期而被起诉的相关事项,向戴律师发来了中信银行起诉她的诉状。(戴律师获得梁小姐的允许,公布部分诉状)

梁小姐收到的诉状局部截图,戴律师做了高保真处理

梁小姐本金欠款10.37万元。从2017年至2020年三年内,利息及违约金合计35.53万元。三年利息及费用的总额相当于本金的3.42倍,年化率约为115%。如果按照国家最高人民法院按照4倍LPR(即司法保护利率上限15.4%)来计算,年化费率高达民间借贷支持范围的6倍以上;如果与一年定期存款利率相比,利息及费用可高达25倍左右。这样的天价计费,让人触目惊心。

戴律师不禁想到邓纲教授在《复利的理性》一文中对信用卡利息、罚息及复利模式所描述的观点。邓教授指出:“如果利息及罚息比例设定过高,会使得债权人丧失收款动力,借此收取高利贷,名义上是银行损失,实际上是大赚。”

我们在日常生活有关信用卡的使用中处处都充斥着的各类新闻及观点,总是围绕着持卡人欠款后要负相关法律责任展开,而对于金融机构所出现的各种乱象却鲜有耳闻。作为一个法律工作者,戴律师通过法律的视角解读信用卡逾期息费的计费问题,过程中发现,信用卡霸王条款真是“横行霸道”,逾期后,利息及费用“利滚利,难还清”。

信用卡逾期后的违约金计算方法总让人捉摸不透

信用卡逾期后,违约金及罚息可达到5分月息

戴律师总结了中国银行、工商银行以及招商银行2018年的部分判例(下文三张图)。我们可以看到,逾期后,银行会根据本金计算利息,如果达到触发违约金的条件后,银行就会根据《信用卡领用合约》以及《信用卡章程》所规定的比例进行收取。

中国银行部分案件判例中,逾期利息及滞纳金占本金的百分比情况统计:

中国银行部分案件逾期利息及滞纳金占本金百分比情况统计表

工商银行部分案件判例中,逾期利息及滞纳金占本金的百分比情况统计:

工商银行部分案件逾期利息及滞纳金占本金百分比情况统计表

招商银行部分案件判例中,逾期利息及滞纳金占本金的百分比情况统计:

招商银行部分案件逾期利息及滞纳金占本金百分比情况统计表

我们可以看到,中国银行信用卡逾期后,每月产生的息费分摊至每月应还的本金后,费率高达3.43%至4.80%。以同样的方法计算,招商银行每月的费率高达3.44%至4.92%;而工商银行(2018)浙1082民初2414号判例中,持卡人逾期后,每月的费率竟可高达5.97%。

很多朋友不禁要问,以上三家银行对于逾期利息及滞纳金或违约金的计算方法的约定几乎完全一致,但最终计算出的逾期利息及违约金之和占本金的比例却从百分之几到百分之五点几不等,既然是相同的计算标准和公式,为何得出的结果差距却如此之大?

记者采访民生银行董事长

戴律师寻访了很多银行内部人士,大多数人都坦言,其实银行也无法准确计算出信用卡逾期利息及违约金的准确金额,因为其中涉及复利及最低还款额的计算。

复利是将每月利息累加进本金中再重复计算的利息,也就是民间所说的“利滚利”,最低还款额也会每月将上月最低还款额未还部分累加进来计算该月的最低还款额,然后再据此按 5%计算滞纳金或违约金。

由此计算,在逾期后未及时还款的情况下,每月的逾期利息及滞纳金或违约金应当是逐月递增的, 因此也就不奇怪有些信用卡逾期利息及滞纳金加起来计算会高达百分之六点几。

银行专业人士都无法算清楚违约金的具体金额,而让一般的信用卡持卡人去计算,更是难上加难。戴律师发现,绝大多数持卡人并不会去深究违约金的具体金额,如果因逾期被催缴或被起诉,持卡人完全无法拿出足够的证据来反驳抗辩,只能被动接受。前文中所讲的梁小姐向戴律师描述道:“银行让我还多少我就还多少吧,反正我算不清楚”。

违约金费率如此之高,如果将其用在约束签订信用卡领用合约的双方(持卡人及发卡银行),很明显,其规则并不符合现阶段我国推行依法治国的政策趋向。

滞纳金数额及计算方式,对普通持卡人来说,说是“谜”都不算过

信用卡违约金的前身叫“滞纳金”

2017年之前,逾期后银行对持卡人收取上不封顶的滞纳金。2017年之后,国家要求废止滞纳金,改为违约金。

信用卡“滞纳金”的来源带有极强的行政强制色彩。众所周知,行政机关在征收税款、收没罚款时,如若行政违规人不按时缴纳,行政机关则可进一步实施具有处罚性的强制措施,而这个措施,就是滞纳金。按照滞纳金的定义,其本不应适用于平等市场主体之间的经济活动规范调整,如签订合同双方中一方出现违约。

然而,滞纳金用于银行业有其特殊背景。我国银行业金融机构在计划经济市场背景下是完全国资背景,行政管理色彩浓厚。即便后来进入完全市场经济阶段,亦未完全摆脱行政管理角色,未将自身摆在完全市场主体的位置上。

因此,商业银行认为收取信用卡滞纳金是国家人民银行赋予的法定权利,1999 年人民银行发布的银发〔1999〕17 号《银行卡业务管理办法》第二十二条就明确规定:

在持卡人未按期偿还最低还款额及超信用额度用卡时,发卡银行有权按最低还款额未还部分的 5%计收滞纳金,按超过信用额度部分的 5%计收超限费。

这一规定沿用,为各商业银行收取统一标准的滞纳金提供了有力的法律依据和支撑,而各商业银行也乐于在人民银行如此统一规定下名正言顺地收取这一费用。

《中国人民银行关于信用卡业务有关事项的通知》

取消滞纳金,改收违约金

发卡机构收取信用卡滞纳金,并没有将金融消费者摆在与银行平等的市场主体地位,因而,金融消费者的公平交易权完全无法得到保障。同时,持卡人与发卡机构之间的矛盾和争议也会难以遏制。

因此,人民银行在 2016 年颁布了《中国人民银行关于信用卡业务有关事项的通知》,该通知于 2017 年 1 月 1 日起正式实施。

该通知基于公平原则及合同关系,针对持卡人违约逾期未还款的行为,规定取消滞纳金,改为违约金。违约金收取方式及标准由信用卡合同关系双方协商约定,领取卡片后,双方依合同履行权利及义务。

因为该通知的出台,各大商业银行对其信用卡领用合约中的有关滞纳金等条款作了相应修改,最显著的修改之一就是将滞纳金改为了违约金。然而,戴律师在对银行的信用卡领用合约的对比中发现,违约金只是“虚有其名,并无其实”,其实质上是“换了马甲的滞纳金”而已。

工商银行信用卡宣传资料

违约金是“换了马甲的滞纳金”

戴律师对大部分商业银行新版及旧版的信用卡领用合约内容对比分析后,发现其实质并无二致,违约金只是换了马甲的滞纳金。

以工商银行为例,最新的《中国工商银行牡丹信用卡章程》依照人民银行的通知作了相应修改,并且新的信用卡章程也自 2017 年 1 月 1 日起正式实施。其中关于违约金的规定做了以下设定。

首先,对违约金的定义进行了界定。

“违约金”指贷记卡持卡人未能在到期还款日(含)前偿还最低还款额,按协议约定应向发卡机构支付的款项;

其次,该章程第二十一条规定,持卡人可按照对账单标明的最低还款额还款。

按照最低还款额规定还款的,持卡人只需对未清偿部分承担从银行记账日起至实际还款日止的透支利息;如果连最低还款额都未能按时偿还的,则视为其逾期未还款,此时的逾期利息与上述透支利息计算方法一致,但还需另外按照最低还款额未还部分的一定比例支付违约金。违约金比例按照发卡机构公布的服务价目表执行。

然而,对比工商银行旧版的《信用卡章程》中关于滞纳金的相关规定,可以明显看出其中关于滞纳金的规定与新版章程中关于“违约金”的规定完全一致,从以上新旧版信用卡章程的内容可以看出,新版信用卡章程关于违约金的规定是照搬旧版章程中关于滞纳金的规定。

金融机构应该对违约金的计算方式做普法说明

违约金与滞纳金的计算方式如出一辙

具体到滞纳金及违约金应如何计算的问题,我们再来看工商银行的《信用卡领用合约》如何约定。

旧版《工商银行牡丹贷记卡领用合约》第三条第 3 项第(2)款对滞纳金作了详细的约定,即滞纳金系按照最低还款额的百分之五计算。此外,该条款还约定,如果持卡人连续两次(含两次)以上未能按约定偿还最低还款额的,发卡银行有权停止其用卡服务。

新版《工商银行牡丹贷记卡领用合约》第三条第 3 项第(2)目对违约金约定与旧版几乎如出一辙。合约规定在未能按最低还款额方式还款的情形下,此时则视为其违约逾期未还款,除按照透支利息的计算方法计算逾期利息以外,还应按最低还款额未还部分的百分之五计算违约金。此外,该条约也规定了如果持卡人连续两次(含两次)未能如约还款时发卡机构有权停止持卡人的用卡服务。

新版与旧版牡丹信用卡领用合约相关约定中,唯一的不同是新版合约中对每期违约金的最高额进行了限定,其规定:“每期违约金最高不超过 500 元人民币或 500 元港币或者 500 元澳元或者 100 美元或者 100 欧元”。

违约金只约定收取金额,并未约定收取期数,也并未约定收取上限

戴律师进一步分析后发现,新旧版信用卡领用合约对于滞纳金或违约金的收取期数都没有约定,而实践中各家银行的做法又不尽相同。

除工商银行以外,其他银行对于信用卡逾期还款的逾期利息及滞纳金或违约金的约定也都大同小异,如中国银行对逾期利息的约定亦为日利率万分之五,按月计收复利。

滞纳金或违约金的计算方法也非常统一,如持卡人在到期还款日之前未能偿还当期对账单列明的最低还款额,持卡人除了按照透支利息的计算方式支付逾期利息以外,还应按照最低还款额的未还部分的百分之五支付逾期违约金。

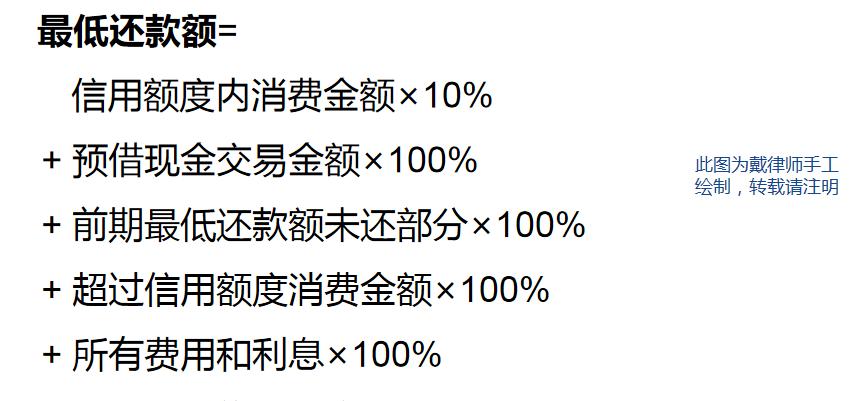

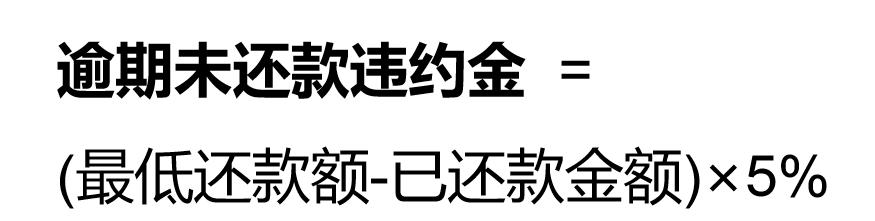

新旧版的领用合约对于透支利息及滞纳金的计算方法与前列公式几乎完全一致,戴律师总结了最低还款额及违约金的计算公式,如下图所示。

戴律师总结的最低还款额计算公式图表

戴律师总结的违约金计算公式图表

综上所述,人民银行的通知提出取消滞纳金,一定程度上缓解了滞纳金收取问题的争议。但我们从滞纳金的本质属性来看,滞纳金不过是其一个称谓而已,它可以以此名义呈现,也可以以违约金的名义出现,甚至可以统称为“手续费”等。

虽然通知取消了滞纳金,而且同时规定了各商业银行可根据与客户协商决定的信用卡领用合约的约定确定是否收取违约金及违约金的计算方法和标准,但其未对违约金的上下限进行限定。

同时,在信用卡业务的实际经营过程中,信用卡持有群体的广泛性决定了发卡银行不可能与申请人一对一就信用卡逾期违约金问题进行分别协商,最有效率和实际的做法是发卡银行通过制定格式合同条款来将违约金内容确定下来。

进一步说,如果发卡银行在信用卡格式合同中规定了过高的违约金,由此引发的负面效果与信用卡滞纳金就没有根本区别了。

事实上,我们可以看到,各大商业银行在信用卡违约金的约定上几乎照搬了信用卡滞纳金的约定,大多仅仅是将滞纳金的称谓改成了违约金。

但是,我们反观其积极意义,从滞纳金转变为违约金这一行为,从性质上对于滞纳金这一计划经济时代遗留在信用卡这一市场经济产物中的异类进行了剔除,将其改为违约金,明确了这一收费的性质,即可扫除按照合同法关于违约金的相关规定对这一约定进行调整和规范的基础性障碍。

如今民间借贷的年利率上限改为了lpr的4倍

信用卡逾期利息及违约金明显过高,对其最高收取金额应予以限制

通过上述分析可知,虽然人民银行取消了滞纳金,并将其改为违约金,但各商业银行对于违约金的约定及执行与滞纳金并无本质区别,因此,关于信用卡逾期利息及违约金是否过高的争议仍然存在。

戴律师发现,不同法院承办的不同银行起诉的信用卡纠纷案件得知,有的银行在计收滞纳金或违约金时仅收取四个月或六个月滞纳金或违约金,有的银行则连续计收。戴律师选取了两个较具有代表性的案例进行了简单分析。

(2018)赣0424民初321号:农业银行诉许某信用卡纠纷一案,原告起诉返还逾期欠款本金17942.07元,逾期利息2343.42元,滞纳金1049.58元。原告起诉的逾期还款违约金计算到了起诉前,没有计算期数的限制。法院判决不支持逾期违约金,裁判理由是因其发卡系在2017年1月1日人民银行通知出台前,而该银行未对取消滞纳金改为收取逾期还款违约金与持卡人进行约定。

(2015)修民二初字第251号:中国银行诉周某信用卡纠纷一案,原告起诉偿还欠款本金27272.7元,利息7069.42元,滞纳金8091.77元。法院认为,2014年6月至11月的逾期利息及滞纳金综合换算而得的月利率高达6%以上,酌情降低到按月利率2%收取。

由以上两个典型案例可以看出,各家银行在滞纳金或违约金的计算期数上各有不同,农业银行没有期数限制,中国银行则收取六期,由此与欠款利息相加换算综合利率,则因滞纳金或违约金的计算期数越多而利率越高,而对此发卡机构与持卡人之间却没有合同约定,如何收取决定权完全在发卡机构方。

信用卡纠纷案件起诉到法院,绝大多数理由都是持卡人逾期未还款,银行等金融机构要求其履行还款义务。

近几年,各地法院受理的信用卡纠纷案件数量呈逐年快速增长的态势。戴律师通过在中国裁判文书网以“信用卡纠纷”、“驳回的诉讼请求”为关键词搜索出的相关裁判文书的内容来看,判决驳回原告诉讼请求的仅占极小一部分,其裁判理由也多是因为原告诉请的逾期费用的金额过高而予以适当核减。

而以上案例中法院驳回原告关于滞纳金或违约金部分的诉请也仅是诸多案例中的一小部分,大部分案件中都是完全支持了发卡机构的诉讼请求。

戴律师认为,从宪法规定的平等原则或者公平原则出发,对照法律对于民间借贷最高利率的限制性规定,既然对于民间借贷有所限制,而信用卡借款本质上亦为一种借贷行为,理应也受到该最高利率限制。

国家是不是已经取消信用卡滞纳金了(信用卡逾期利息和滞纳金怎么算)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

家用电脑台式机推荐(性价比最好的台式电脑)

说到台式机,大多数人心中的印象应该是下面这种:...

超市里面有什么(现在超市最好买的蔬菜是什么)

超市里面有什么?...

联想ideapad15怎么样(联想ideapad152022参数)

联想ideapad15怎么样?...

傲斗凌天243哪个英雄最厉害(傲斗凌天243我妻由乃攻略)

傲斗凌天2.42不死凤凰哪个英雄比较厉害?...

为何耐克阿迪的代工厂都迁往了越南(网友雁行效应)

中国消费者如果在耐克门店任选一双运动鞋,大概率会挑中越南制造的产品。2010年以前,中国还是耐克鞋类产品的最大制造国,现在,耐克一半以上的鞋子产自越南。类似的,阿迪达斯的主要生产国也已经并非中国,它四成的鞋子是由越南的代工厂生产的。什么力量推动了耐克、阿迪达斯从“中国制造”转向“越南制造”,中国在这场制造产业的大腾挪中失去了什么?失去的份额2020年,印度尼西亚取代中国,成为了耐克鞋类产品的第二大制造国。这很大程度上是由于中国制造在耐克...

创业板的股票代码是多少(松原股份代码详情)

文 | 挖贝网 王晓月...

大学生互联网创业大赛(2020大学生创新创业)

立刻设置我为 ??星标/置顶??...

立夏为什么要吃立夏蛋(立夏吃鸡蛋的由来)

立夏为什么要吃鸡蛋?...

当阳长坂坡在哪里(赵云当阳长坂坡)

赵子龙当年当阳长坂七进七出,在今天哪个地方?...

冷笑话是什么意思(冷笑话段子)

冷笑话定义?...