一、奶牛养殖现状

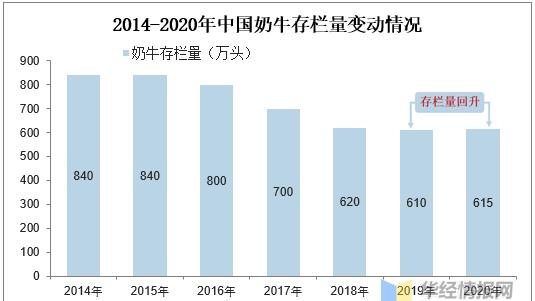

供给端短期扩张的产能难以释放,规模化牧场成为大趋势。奶牛存栏量和奶牛单产决定原奶供给。据美国农业部数据,中国奶牛存栏量自2015年明显减少,2019年达到最低点610万头;奶牛单产近年缓慢增长,部分抵消奶牛存栏量的减少。奶牛存栏量减少的主要原因是前期原奶价格较低导致低产小牧场逐渐退出;规模化、高产大牧场占比增长使奶牛单产被动拉升。2020年国内奶牛存栏略微回升,达到615万头。2020年存栏回补产能释放至少在2022年之后,预计原奶紧缺情况将持续。根据奶牛的生命周期,假设最早于2020年1月开始的存栏回补,其产能释放至少要在23个月之后,即2022年开始释放产能;同时由于怡情影响,国外市场疲软,进口奶牛年龄越来越小,将此轮奶价增长周期拉长。

资料来源:USDA,华经产业研究院整理

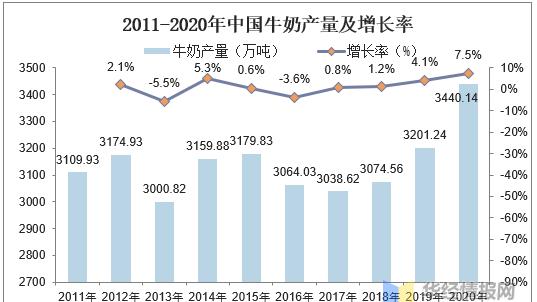

就我国牛奶产量而言,我国牛奶产量在经历了六年的起伏波动后,自2017年牛奶产量开始增长,尤其是2020年奶牛存栏量有所回升,牛奶产量高速增长,达到了近十年来的新高,达到了3440.14万吨,增速创下了近十年的新高,符合行业预期,国内牛奶供应趋紧的局面或将有所改善。

资料来源:国家统计局,华经产业研究院整理

二、规模化趋势

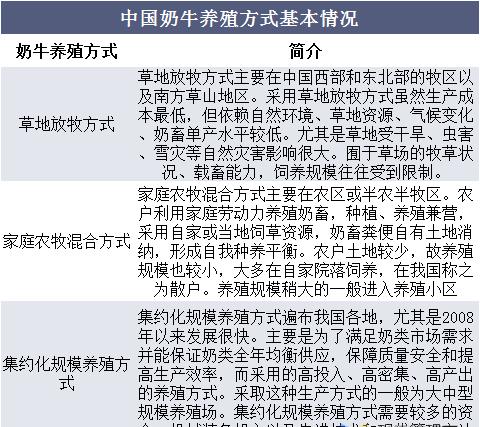

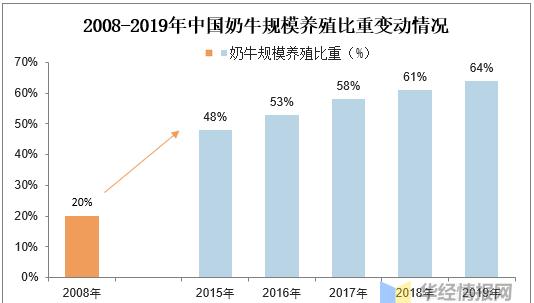

在奶牛养殖行业,我国奶牛养殖主要有草地放牧方式、家庭农牧混合方式、集约化规模养殖等三种方式。采取草地放牧或家庭农牧混合方式的一般是小农户,大中型规模养殖场则采取集约化规模养殖方式,且大多由企业经营。2008年之前,我国奶牛养殖的规模化进程比较平缓,奶牛存栏100头以上的场户占比从2002年的11.9%提升至2008年20%。2008年三聚氰胺事件以后,奶牛标准化规模养殖发展出现明显提速,奶牛存栏100头以上的场户占比从2008年的20%大幅提升至2019年的64%。

资料来源:公开资料整理

奶牛规模养殖比重越高,奶价波动越小。2019年全国存栏100头以上的规模养殖比重达到64.0%,较2008年提升44.5个百分点,规模养殖正成为主力军。养殖散户与规模化养殖企业相比,由于进入和退出市场成本低,奶价剧烈波动下短时间内容易快进快出,会对乳牛养殖行业造成供需失衡。

资料来源:中国奶业质量报告,华经产业研究院整理

三、奶牛养殖产业链状况

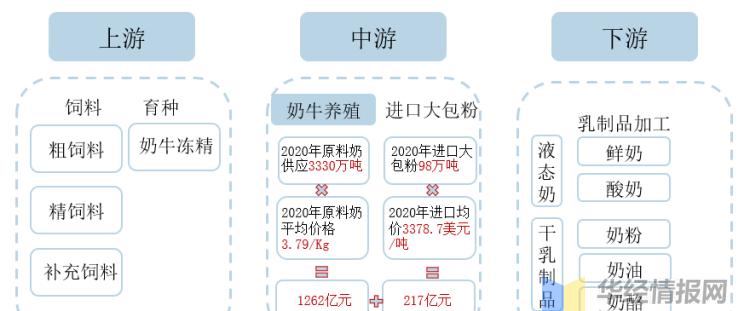

中国原料奶供应市场规模约1500亿元,奶牛养殖行业发展空间广阔。奶牛养殖产业链上游是各类饲料和冻精,中游是具体的养殖部分,下游主要是奶牛生产的牛奶的具体应用,按照液态奶和干乳制品分类可制成鲜奶、酸奶、奶粉、奶油、奶酪等。据测算,2020年奶牛市场规模约为1500亿元左右。

奶牛养殖产业链基本状况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国奶牛养殖行业市场供需格局及行业前景展望报告》;

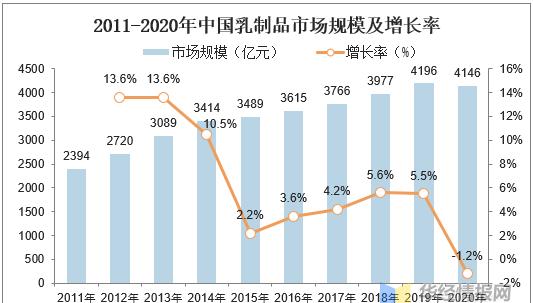

乳制品作为中国奶牛养殖的下游应用产业,市场规模稳步增长。2014年之前,乳制品市场规模增长率保持在10%以上;但2015年以后市场发生了变化:2015-2020年,乳制品市场规模由3489亿元增至4146亿元,15-20年CAGR为3.51%,市场规模增长主要由乳制品价格变动驱动。

注:乳制品含黄油、奶酪、饮用奶、酸奶及奶制品、其他乳制品,不含冰淇淋和奶粉

资料来源:Euromonitor,华经产业研究院整理

四、奶牛养殖前景分析

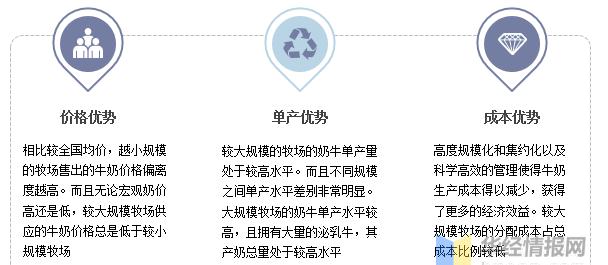

大型牧场不断增加是中国奶牛养殖行业未来的发展趋势。2009-2016年,我国牛场数量呈减少趋势,减少幅度达到45.19%,但饲养规模仍然以1-4头/户为主。拥有1,000头以上奶牛的大型牧场通常会得到更高水平的资本投资,使用更先进的技术,采用更先进、更规范的养殖方法,这使他们能够比小型牧场生产出更优质的牛奶和更高的产奶量。大型牧场效率高、更加环保,符合国家可持续发展的方针。为此,中国政府推出了支持性的法规和政策,如《奶业整顿和振兴规划纲要》,鼓励大型牧场的发展。这促进了更大规模的奶牛养殖,越来越多的奶牛被安置在大型牧场。

奶牛规模养殖主要优势

资料来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网 ”等新兴领域。