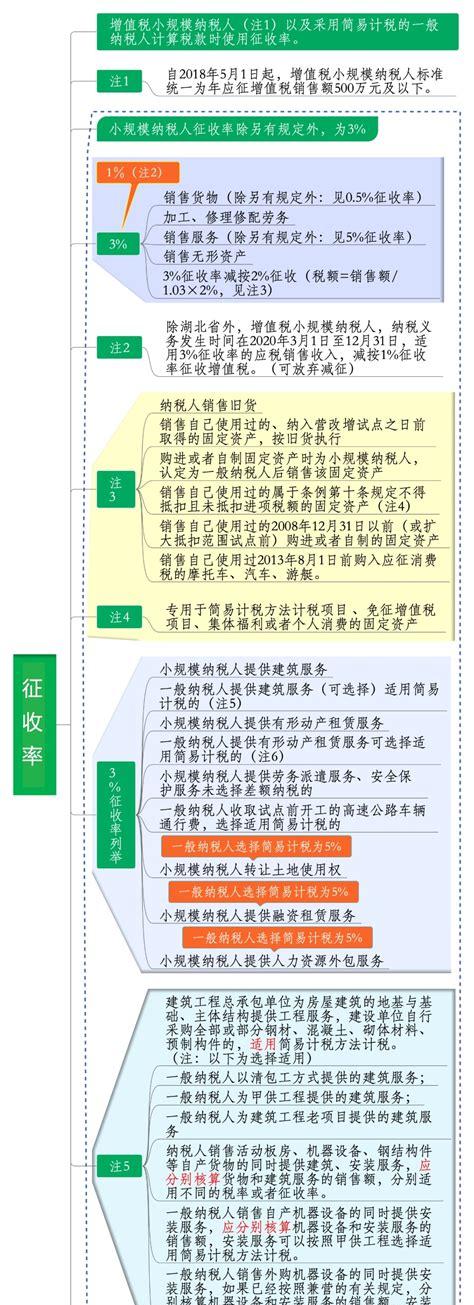

5%征收率详解?

1.适用5%征收率的应税行为。

适用增值税5%征收率的应税行为主要包括如下应税行为:

1、小规模纳税人销售自建或者取得的不动产,执行5%增值税征收率。

2、一般纳税人选择简易计税方法计税的不动产销售。

3、房地产开发企业中的小规模纳税人,销售执行开发的房地产项目。

4、其他个人销售其取得(不含自建)的不动产(不含其购买的住房)。

5、一般纳税人选择简易计税方法计税的不动产经营租赁。

6、小规模纳税人出租(经营租赁)其取得的不动产(不含个人出租住房)。

7、其他个人出租(经营租赁)其取得的不动产(不含住房)。

8、个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

9、一般纳税人和小规模纳税人提供劳务派遣选择差额纳税的,即以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税法5%的征收率计算缴纳增值税。

10、一般纳税人2016年4月30日前签订的不动产融资租赁合同,或以2016年4月30日前取得的不动产提供的融资租赁服务,选择适用简易计税方法的。

11、一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,选择适用简易计税方法的。

12、一般纳税人提供人力资源外包服务,选择适用简易计税方法的。

13、纳税人转让2016年4月30日前取得的土地使用权,选择简易计税方法的。

13%税有哪些?

1.纳税人销售或者进口下列货物,税率为13%:

1、粮食、食用植物油;

2、自来水 、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;

3、图书、报纸、杂志;

4、饲料、化肥、农药、农机、农膜;

5、国务院规定的其他货物。

此外下列货物继续适用13%的增值税税率:

(一)农产品

(二)音像制品。

(三)电子出版物。

(四)二甲醚。

2.13%的税率的有工业制造业,商业生产或销售的原材料,五金电器,日用百货,日杂用品,家具家电,机械设备,各种食品等货物,以及工业性加工修理修配等,都是13%的项目,一般纳税人开具专用发票都要按13%开具。还有9%税率项目,6%税率的项目,还有小规模纳税人开具3%税率的发票。