昨天安邦保险集团在官网发公告,说自己要依法向银保监会申请解散。

很多人顿时感觉天塌了。

不少买了保险的来问我,哎呀怎么办啊,我买的也是小公司的保险,会不会不安全啊;

比那些投了几亿的股东大佬还要着急;

500强代理人们更是兴奋坏了,个个像亲眼所见一样讳莫如深地开始科普安邦的猛料,那苦口婆心的无奈样子,把我笑傻了。

真是卖药的死了乐坏了棺材铺——又有生意做了。

那好,有人爱玩嘴皮子,我今天就来好好说说这个事。

一、事件还原:安邦到底发生了什么?

说实话,到昨天才来蹭这个热点的代理人,该加加油了。

村里才通网?

你干嘛不宣布北京要开奥运会的事?干嘛不说说神舟五号上天的事?

安邦保险集团从2018年2月23日起被接管,这个事久远到当时银保监会还叫保监会。

安邦保险集团旗下原本拥有:人寿、养老、资管、财险、和谐健康保险,还有成都农商行、瑞和保险经纪、邦银金融租赁等众多子公司。

由于不可言说的原因,从18年被监管到今年,安邦集团不断瘦身,不断剥离各类业务,转让旗下子公司。

比如18年11月,就清仓了旗下子公司邦银租赁,以47亿挂牌转让;

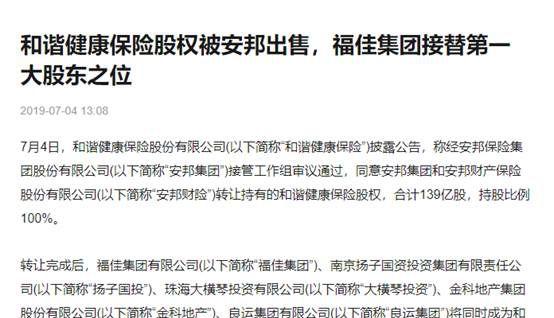

再比如去年7月,安邦转让了旗下和谐健康保险的股权,退出了股东行列。

今年4月,又彻底脱钩成都农商行。

安邦保险集团早就完成了一系列“瘦身”,成为了一个空壳。

鸟巢不是一天建成的,安邦”解散“也不是一两天了。

如果现在还拿这种事情出来现,也就只能现眼了。

这是其一。

其二,保险集团解散,和“保险公司破产”,是两回事。

什么是保险集团?

根据保监会2010年下发的《保险集团公司管理办法(试行)》中的第三条:

保险集团是指保险集团公司及受其控制、共同控制和重大影响的公司组成的企业集合,该企业集合中除保险集团公司外,有两家或多家子公司为保险公司且保险业务为该企业集合的主要业务。

说白了,保险集团是好几家公司的集合。

大家需要关心的,是安邦旗下和保险有关的业务。也就是其中4家子公司——安邦人寿、安邦养老、安邦资管、安邦财险。

根据《中华人民共和国保险法》第89条规定,经营有人寿保险业务的保险公司,除因分立、合并或者依法被撤销外,不得解散。

也就是说,刚才提到的安邦保险集团的这些保险业务不处理好,就不能解散。

那么关于安邦这几个牌照,是怎么处理的呢?

现在只要打开安邦集团的官网首页,就能看到这些提示信息:

安邦保险集团

简单概括一下:

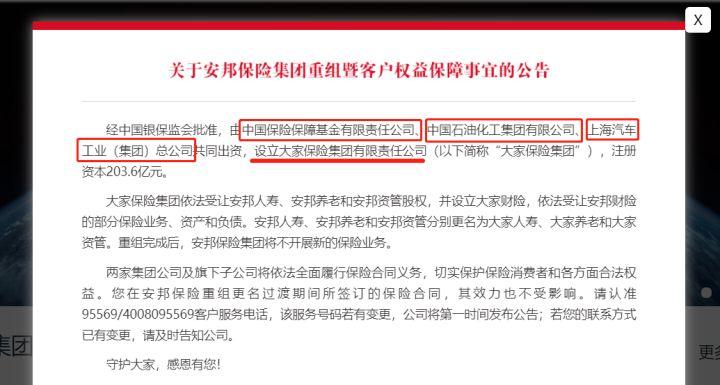

安邦集团旗下和保险有关的4家子公司的股权,已经转给了新成立的“大家保险集团”。

这个大家保险集团什么来头?

也没什么厉害的,平平无奇罢了。

股东分别是:

中国石油化工集团有限公司(中石化);

上海汽车工业(集团)总公司(上汽);

中国保险保障基金有限责任公司(保金)。

这几个股东,前两个不用我介绍,中国人都知道。

最后一个保金大家可能不熟悉,我给介绍一下:

中国保险保障基金有限责任公司,是2008年由保监会、财政部、央行成立的国有独资公司。

3个股东,有的来头很大,有的来头更大。

最低调的,来头最大。

官网那条信息的最后一句话说了:

两家集团公司及旗下子公司将依法全面履行保险合同义务。更名过渡期间签订的合同,效力也不受影响。

而且今年2月22日,中国银保监会召开的发布会上,发言人表示:“截至2020年1月,接管前安邦集团发行的1.5万亿元中短期存续理财保险已全部兑付,未发生一起逾期和违约事件,平稳度过现金流的给付高峰,有力地保障了保险消费者的合法权益。”

搞清楚一个概念:解散重组,不是破产。

所以今后该怎么赔,还怎么赔。对消费者没有任何影响。

而且不但没有影响,经过这次受让,安邦变成了大家,换了实力更强的股东,不香吗?

买了保险的消费者估计都没想到,保险买着买着,突然就多了几个铁一样的新靠山。

有些人替买了安邦集团保险的人着急,这有什么好着急的?

纯粹皇上不急太监急。

完全没必要担心哈。

安邦的问题说完了,再聊一下我国保险安全的事。

二、一张保单,最差能有什么下场?

一张保单的诞生,依托于一家保险公司的成立。

截至2018年12月,大陆的保险公司里,集团控股12家,人身险公司96家,财产险公司89家。

刨去一家同时有几种牌照的,总数在120家左右。

对比一下香港,1000多平方公里的地方,就有150多家保险公司。

足见大陆门槛之高。

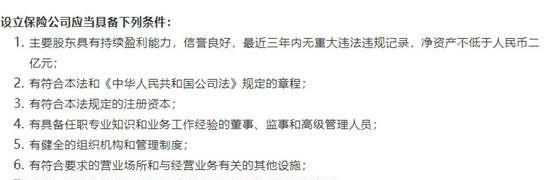

我国《保险法》规定,保险公司最低注册资本2亿,且必须实缴。并且要求股东身家清白。

连京东,都是靠着入股安联,才做上了心心念念的保险业务。

想想,出得起这个钱的股东,会是什么普通人、普通“小”公司吗?

而且,拿到牌照并不是取得真经。那只是刚刚带上金箍。

在这张”夸张“的图中,呈现是我国保司面对的监管,可以说是360°无死角。

我随便挑出几样跟大家介绍一下:

三、 保障制度

1. 保证金制度

《保险法》97条规定:

注册资本金20%存入银保监会指定银行,这钱不到万不得已是不能动的,只有到破产边缘,才会拿出来。

拿出来也是补偿用户。

因为行业特性,在金融业里,保险的风险管理要求严格得多。

2. 责任准备金制度

《保险法》紧挨着的第98条规定,每卖出一份保单,就要抽一笔钱作为责任准备金,用作未来可能的赔偿。

所以经常看见很多刚成立的公司,业务做得不错,产品卖得热火朝天,结果年底一看,还在亏损。

3. 公积金制度

公司好不容易不亏损了,开始盈利了,赚的利润还得留一定比例在公司。

收成好的时候,必须存点余粮,收成差的时候才有得吃。

保险公司真的不容易,被有关部门逼着教着理财。

带上了这些制度的金箍,就能腾云驾雾了?

不。还有更多更严的监管。

我国的第二代偿付能力监管制度体系(简称“偿二代”),是全世界出了名的严。

二、 监管强度

1. 资金运用监管

只许进行低风险、稳健的投资。哪怕是股市行情再好,也不许去满仓一把梭。

另外,保险公司控股股东和实际控制人管理办法第10条还规定:

保险公司财务与资产独立,不得通过借款、违规担保占有。

像某共享单车拿着用户押金不知道干啥的事,在保险行业就不会出现。

2. 偿付能力监管

偿二代体系要求实际资本与最低资本之比不得低于150%。

保险公司每季度、每年,都要汇报。

银保监会一旦发现偿付能力不足,就会过来教育教育:

你这个数据不行,得加钱。(股东增资)

偿付能力都这个样了,还想乱花钱?(停止开设分支机构)

你瞅瞅你卖的这叫什么产品,以后不许卖!(叫停相关产品)

反正经过科学、详尽的数学模型测试,必须确保保险公司有能力在99.5%的概率下,无论发生什么都不会倒闭。

3. 再保险制度

保险公司推产品的时候,会找一家或者几家再保险公司,约定好:我把保费分你点,出险了大家一起赔。

再保险公司可能会再找几家公司,进行再再保险、再再再保险。

一家赔不起,全世界兜底…

以上这些措施、手段,都保证了保单根正苗红,来历清白。

那如果真的有某张小保单命途多舛,发行它的保险公司实在撑不下去了,怎么办?

这种情况也有几重防线。

3、 善后措施

第一, 保险牌照是稀缺品,无数有实力的资本趋之若鹜。

如果一家保险公司撑不住了,大概率会有不少企业愿意接盘。

第二, 如果保险公司经营实在惨淡,一堆坏账,没人愿意出资呢?

那我前面提到的保险保障基金(保金)也会出手的。

这就体现出我国社会主义的优越性了:资本不救你,国家会救你。

保金目前有超过1200亿资产,从08年成立至今,出手过3次。

此次安邦解散重组,保金就注资了608亿。

第三, 即便如此,如果保险公司实在病入膏肓,连保金都救不活怎么办?

如果保险公司真的破产倒闭,那它留下的遗孤小保单也不是没人管。

保险法92条重点说了这个退出机制。

被依法撤销或者破产的保险公司,持有的人寿保单和责任准备金,会被转让给其他公司。

如果找不到公司愿意接受,国家会指定公司接受转让。

不过最后这种情况还没有发生过。

所以一张保单最惨,也只是所属的保险公司濒临破产,然后被救回来。

总结一下,

保险公司破产难,不顾消费者的利益破产就更难了。

肆公子说:

买保险,挑公司的意义不大。

银保监会副主席黄洪,也曾说:

只要是国家金融监管部门依法批准成立的保险公司,都可以去买。

保监会副主席黄洪谈怎么买保险_

公子之前也详细分析过保险公司的问题。

从安全、理赔、条款、服务方面比较过大小保险公司的区别。

得出的结论就是,在消费者最需要关心的这几个方面(理赔、条款、服务),大小保险公司都没有太大差别。

具体详见本文:小保险公司靠谱吗?

在我国买保险,最不用担心的就是因为“保险公司出问题”而影响理赔和权益。

毕竟,背后是国家的强力监管和兜底。

金融业变化飞快,最容易滋生问题。所以一直是强监管行业。

但就是在金融业,也很少有像保险这样,这么多法律约束、这么多部门紧盯。

毕竟国家姓“社”,保单这种牵扯到人身健康安全的“救命钱”,国家不可能不干涉。

现在知道,站在我们背后最大的Boss是谁了吧。

以上。

如果还有什么疑问或者不明白的,也可以私信(点击我主页,左上角有个私信)或在下方留言。

就这样。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:史上最全保险攻略:避开95%的坑,少花10几万元!为什么业务员推荐的保险几万块,网上的保险才几千?小保险公司的产品那么便宜,靠谱吗?网上买保险理赔难吗?全网高性价比保险产品测评 全网最全保险选购攻略:「2020年夏季巨献」最低仅需一万二,配齐三口之家的保险「2020年夏季巨献」老人配置最全攻略,避坑 省钱,全在这里了「2020年夏季巨献」新手父母如何购买保险,知道这些,一家三口一年能省一万块「2020年夏季巨献」一年仅需1300,配齐儿童保险保险退保指南:

史上最全退保攻略!手把手教你如何退保,立省五万块

保险套路揭秘:

今天,我把保险坑人的底,一一揭露

写在最后:关注【肆大财子】,私信领取以下免费福利

1.如果看完上面的攻略还不懂,可以点我头像私信“学习”听我总结的3节保险课程,这是我集多年经验总结的保险精华,保证3节课能帮你彻底搞懂保险的主要问题。

2.想给家庭配置最便宜保险,可以私信我“配置”,或者下方留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

3.如果想诊断自己的保单是不是买贵了还是买坑了?又或者还有核保、理赔等疑难问题,也可以私信我“保单”,我定知无不言言无不尽。

安邦保险集团将申请解散并清算原因(企业解散是不是必须要清算)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

旧字加一笔是什么字(人加一笔能变成哪些字)

旧字加一笔是什么字写出20个?...

高端企业网站建设案例(附:经典网页设计思路)

企业在做网站时先做好网站策划,想好网站要做什么样的,网站需要什么功能,网站内容要放什么,要规划好网站样式,网站风格,网站色调,网站布局,网站栏目内容等,网站内容资料要提前准备好。...

社保中断三个月就清零是什么意思(3分钟了解其含义)

“刚刚辞职,养老保险要断缴了怎么办?”...

金车花梨木属于什么档次(金龟车价格)

非洲金花梨属于什么档次的木头?...

如何把美的家用中央空调清洗干净(美的家用中央空调清洗图解教程)

专业中央空调清洗...

正规医院激光祛斑多少钱(南京最好的祛痘皮肤科医院)

激光美容祛斑价格?...

三一重工怎么样(长沙三一重工股份有限公司)

三一重工怎么样?...

家具品牌排行榜前十名都有哪些(最具影响力的十大家具品牌)

中国家具十大品牌排名一:全友家私...

局长和书记哪个最大(书记和局长的区别)

人民的名义中,官员职位的级别排名是怎样的?...