备受关注的个人养老金制度即将揭开面纱。

12月17日召开的中央全面深化改革委员会第二十三次会议(下称“会议”)审议通过了五项意见,其中的一项就是广受期待的《关于推动个人养老金发展的意见》,这也预示着养老保障体系第三支柱将进入全新的发展阶段。

会议强调,要推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业(职业)年金相衔接,实现养老保险补充功能。

上述文件尚未正式发布,但从此前人社部在各类场合传递出的信号来看,个人养老金制度的核心很可能将以具有税收优惠的账户制为基础。

个人养老金制度来了

“虽然今年人社部已经屡次表态,行业内对于账户型个人养老金制度的出台和核心思路已经有所预期,不过真的到了这一天,我们仍旧感到非常兴奋。”一名养老金融机构人士对第一财经记者表示。

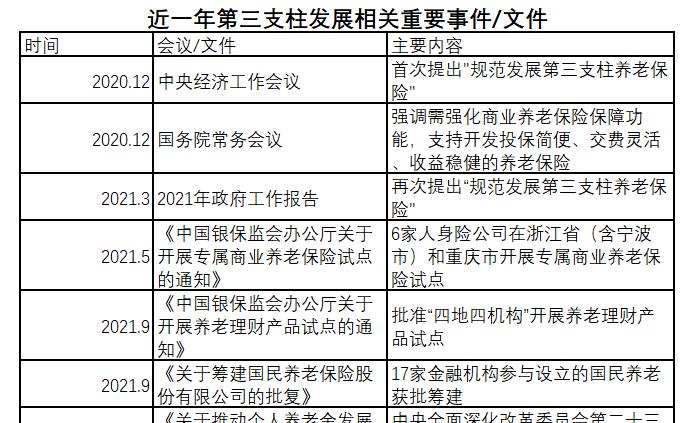

事实上,在去年末中央经济工作会议将规范发展第三支柱养老保险改革作为今年经济工作的一项重要任务之后,个人养老金制度研究和推进的进度条在今年显著拉快,人社部多次在公开场合释放关于该制度的信号。

今年2月底,人社部相关负责人在新闻发布上表示,经过充分的研究论证,借鉴国际上的经验,总结国内一些试点经验,目前对于第三支柱已经形成了初步思路。总的考虑是,建立以账户制为基础、个人自愿参加、国家财政从税收上给予支持、资金形成市场化投资运营的个人养老金制度,正在紧锣密鼓地推出。

10月末,人社部养老保险司司长聂明隽再次表示将建立有税收等政策支持的个人养老金制度,个人养老金拟采取个人账户制,正在制定推动个人养老金发展的意见,研究出台配套政策。

什么是账户制的个人养老金制度?

早在中国社会保险学会2018年度重点课题《建立中国特色第三支柱个人养老金制度研究》中,对此有过解释。

根据课题组的介绍,该制度是政府鼓励个人向专门的账户进行缴费,个人根据自身风险收益特征选择相应的符合条件的养老金融产品进行投资,以积累养老金资产的制度安排,并且将遵循个人主导、自愿参加、享受税收优惠制度三大原则。

在该制度下,税收优惠政策的主体是账户持有人,载体是账户,打破养老金产品的壁垒,使账户持有人可以用一个账户购买所有符合条件的金融产品,提高第三支柱的便利性和可及性。

聂明隽表示,在个人养老金制度的投资产品选择上,将符合规定的储蓄存款、银行理财、商业养老保险、公募基金等都作为个人养老金的产品,以利于参加人根据不同的偏好自主选择,也为市场充分公平竞争创造良好的环境。

海通证券认为,税优政策将有助于提振消费者投保个人养老险意愿,而账户制设计则便于养老金产品统一管理。

事实上,从全球养老金融成熟市场的经验来看,税收优惠 账户制是养老第三支柱普遍采用的模式,在税收优惠和养老金产品的丰富供应下,第三支柱将得以高速发展。

中金公司预计,我国养老金第三支柱或以账户制为基础,可能采用EET税收优惠模式(即缴费准予税前扣除,投资阶段暂不征税,领取阶段交税),未来或建立合格金融产品准入制度,长远来看可能打通第二、三支柱实现转存。

中金公司表示,第三支柱作为个人自愿养老金账户,应当赋予个人较高的投资选择权。考虑到养老金投资专业性较高,且在我国仍处发展初期,前期或将建立合格金融产品准入机制,并对各类资产投资比例进行一定限制,帮助个人逐步建立养老投资能力。后续逐步扩大可投资范围,放松投资比例限制,实现较高程度市场化。

同时,当前我国第二支柱企业年金参保率较低,第三支柱筹资难度较大,打通第二、三支柱既有利于提高企业年金参保积极性,也有利于提高第三支柱的筹资能力,促进养老金体系良性发展。

补齐养老保障体系短板

除了个人养老金制度的获批通过,上述会议对于养老保障体系的进一步发展提出了全面要求。

会议强调,发展多层次、多支柱养老保险体系,是积极应对人口老龄化、实现养老保险制度可持续发展的重要举措。要完善制度设计,合理划分国家、单位和个人的养老责任,为个人积累养老金提供制度保障。

2021年5月发布的第七次人口普查数据显示,我国60岁及以上人口为26402万人,在全国人口中占比18.70%,与2010年相比,这一比例上升了5.44个百分点,我国老龄化的进程正在加速。

为了解决老龄化带来的养老金支付难题,经过多年发展,我国已初步建立起包括基本养老保险(第一支柱)、企业(职业)年金(第二支柱)、个人商业养老金(第三支柱)的养老保障体系。

然而,该体系的发展并未跟上老龄化的步伐。目前,三支柱呈现“跛脚”的态势,第一支柱基本养老金独大但支付压力逐年累积,第二支柱企业年金增长乏力,而第三支柱几乎可被忽略。

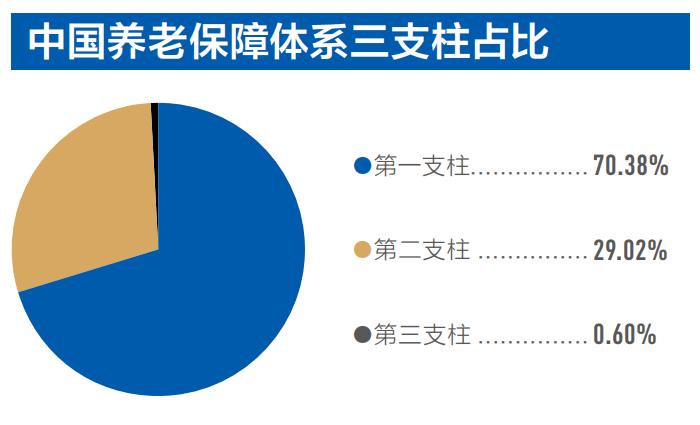

今年10月,第一财经与长江养老联合发布的《长三角养老金融绿色发展报告》数据显示,截至2020年底,我国基本养老保险基金累计结余5.81万亿元,占比46.82%;全国社保基金资产总额2.92万亿元,占比23.56%,两项合计,第一支柱占比高达70.38%。全国参加企业年金、职业年金的共计6953万人,积累基金3.6万亿元,第二支柱共计占比29.02%。由于缺乏关于商业养老保险的年度公开数据,因此将2020年第三季度商业养老年金保险的551亿元简单年化,再加上4亿元左右的制度性个人税延商业养老保险,第三支柱占比约为0.6%,几乎可被忽略。

2018年启动的个人税延商业养老保险曾经被认为是第三支柱发展的重要突破口。但启动3年之后,这项试点并没有收到预期的效果。央行数据显示,截至2020年末,试点税延养老险业务累计实现保费收入4.3亿元,参保人数4.9万人。并且,试点到期后一直未有新政策进行衔接。

央行9月发布的2021年《中国金融稳定报告》中,将《规范发展第三支柱养老保险》列为专题,并指出了税延养老险的三大痛点:一是税收优惠的激励效果有限;二是手续相对繁琐,削弱了投保积极性;三是产品同质化严重。

从今年的一系列动作来看,第三支柱将大大扩容,相比过去更多由保险机构及其发行的保险产品为主要参与方,之后将有更多种类的金融机构和金融产品共同支撑第三支柱的快速发展。

银保监会副主席肖远企此前在2021金融街论坛年会上表示,随着社会对养老金融产品的需求进一步释放,第三支柱市场潜力很大。目前,我国60岁及以上老年人口为2.64亿,占比18.7%,养老金融需求非常巨大,而我国居民存款已经超过90万亿元,可转化为长期养老资金的金融资产非常可观,规范发展第三支柱的基础和条件比较成熟。

而在个人养老金制度这一第三支柱顶层设计文件落地后,无疑会将我国养老保障体系和养老金融行业的发展推向新的高峰。

中金公司预估,参考海外国家情况,分别假设2030年私人养老金资产占GDP及居民金融资产的比重达到25%和10%,以及第三支柱占私人养老金比重达到70%,测算出未来十年第三支柱将有约29万亿元资产增量,其资金主要来自居民资产再配置及财富增长。

“可以说,2021年是真正的第三支柱建立和发展的元年。”中国社科院世界社保研究中心主任郑秉文表示。

养老金融“蓝海”搅动市场

面对养老金融行业的“蓝海”,金融企业纷纷涌入。

在保险业,保险机构目前在养老保障体系的三支柱中承担着多种角色,同时各大保险公司的战略虽各有不同,但养老均是重点布局方向之一;在基金业,多个基金公司早在几年前就在组织架构中将养老金管理列为单独的中心或部门,同时养老目标基金问世三年来规模增长快速。根据媒体统计数据,截至上月末,已有超过170只养老目标基金获批,存续规模超过千亿元。

而今年9月,在17家股东中包含约10家银行理财子公司的专业养老保险公司——国民养老保险股份有限公司以111.5亿元的高额注册资本横空出世,业内普遍认为这是银行业将进一步提升养老金融参与度的信号。

中金公司预计,短期内银行存款转化将成为第三支柱主要资金来源。考虑到当前各类资产的存量规模差异,保险公司、公募基金相较银行将获得更多增量而显著受益,人身险公司未来十年将由此迎来6万亿元资产增量。

同时,个人养老金的增长无疑也将为资本市场带来更多的长期资金。

武汉科技大学金融证券研究所所长董登新在上月接受媒体采访时表示,当前基本养老保险基金权益类投资金额为1.25万亿元,企业年金权益类投资金额为1.93万亿元,职业年金权益类投资金额约为1万亿元,三项合计金额约4.18万亿元,占A股总市值不到5%。而2021年6月底,作为全球企业年金模板的美国401k直接投资股票的比例为10%,私人养老金总资产占美国总市值高达57%。“由此可见,我国养老基金入市总体规模偏小,私人养老金规模更小,未来私人养老金或成为我国资本市场的重要支撑。”

光大证券预计,以最大投资比例进行假设,长期来看,第三支柱入市规模有望实现8.15万亿~15.65万亿元;短期来看,第三支柱入市规模10年内有望达到0.52万亿~4.08万亿元。

来源:第一财经根据公开信息梳理

人社部推出个人养老金制度7(个人养老金制度出台有望年底)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

十二星座的专属水果是什么(十二星座的喜欢的水果)

巨蟹座喜欢吃什么水果和零食?...

泡脚药包真的有用吗(用中药包泡脚可以天天泡吗)

中药足浴真的有用吗?...

韦德球鞋价位怎么样(盘点韦德最经典的五双球鞋)

北京时间9月7日,今天baller给大家开箱一双,很适合学生党穿的实战篮球鞋,来自李宁品牌的韦德幻影3(也有人叫“影3”)。baller收到的是“TEST ROUND 2”配色,翻译过来“测试R2”配色,灵感来自于汽车碰撞试验,从球鞋上可以找到许多汽车碰撞试验的小元素。...

为什么国际油价下跌,中国油价上涨(油价最新消息)

不懂就问,为什么国际油价下跌,反而国内油价会上涨呢?...

dnf总是闪退是什么原因(系统玩dnf老闪退或卡屏)

最近接到不少DNF地下城与勇士玩家反映说客户端老是出现闪退现象,由于DNF官方一直都没有公布最低配置要求,导致很多玩家对于游戏闪退问题无从下手,今天小编就将几种常见闪退原因进行一下整理,希望能对大家有所帮助。...

anyway是什么意思啊(anyway有然而的意思吗)

by the way 和anyway的区别?...

我老婆是学生会长哪一集最好看(我的老婆是学生会长第2季)

有一部动漫女主角大波妹叫若叶是学生会会长?...

ipad怎么录音转文字(分享3个录音转文字的方法)

信息电子化发展迅速的今天,提笔写字的机会越来越少了,电子笔记是更好的选择,环保不废纸,保存更永久,也不用担心丢失~所以今天带来一款绝佳的神器分享,帮你们搞定录音实时转文字、语音快速录入、文字转语音、语音翻译等实用需求,满足你们演讲/课堂/采访/工作等场景下的文字语音录入转换需求。▼...

泰山纪念币发行量多少(武夷山和泰山纪念币发行量)

下一枚泰山纪念币,即将发行,发行量会超过1.5亿吗?...

月饼的种类有哪些(100克的月饼有多大)

75克月饼和100克的区别?...