——观研报告网

ChinaBaoGao.com

医疗器械包括医疗设备和医用耗材,主要是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品。医疗器械上游为零部件制造包括医用原材料及加工环节,涉及的行业有机械制造、电子制造、生物化学、软件等行业,下游为医疗器械的临床检验及终端使用,终端使用主体分为家庭用户及各类医疗机构。

医疗器械产业链

资料来源:观研天下整理

根据药监局发布的《医疗器械分类目录》,医疗器械按产品风险程度可分为 I、II、III 类医疗器械。按国家医械研究院发布的《中国医疗器械蓝皮书》,医疗器械可分为医疗设备、体外诊断、高值耗材、低值耗材等四大类,生化诊断、免疫诊断、分子诊断20 多个二级子品类。

医疗器械分类

大类

二级分类

代表产品

医疗设备

诊断设备

计算机扫描断层成像(CT)、磁共振成像系统(MRI)、彩色超声波诊断仪(彩超)等

治疗设备

放疗设备、呼吸机、监护仪、透析设备、医用激光治疗设备、麻醉机、超声治疗设备、手术机器人等

康复设备

运动康复、产后康复、术后康复、神经康复等

高值耗材

骨科

关节、脊柱、创伤等

心血管

冠脉支架、外周血管支架、封堵器、心脏瓣膜等

神经外科

脑动脉瘤夹、脑膜补片、抽吸导管、弹簧圈、取栓支架等

眼科

人工晶体、人工角膜、OK 镜、眼内填充物等

口腔

义齿、正畸材料、根管填充材料等

血液净化

透析机、透析器、人工肾等

非血管介入

前列腺支架、胆管支架、食道支架

电生理与起搏器

心脏起搏器、主动脉内囊反搏器、射频消融导管、

其它

手术外科耗材超声刀、吻合器、内窥镜及其它

体外诊断

生化诊断

生物化学反应、免疫比浊法等

免疫诊断

胶体金、酶联免疫、化学发光、流式细胞检测等

分子诊断

PCR、基因芯片、基因测序等

低值耗材

POCT

血糖、妊娠、心肌标志物、炎症、肾脏标志物、肿瘤、传染病等

微生物诊断

染色法、比浊法、基因测序等

血液&体液诊断

血细胞分析仪、凝血仪

注射输液类

穿刺针、穿刺器、留置针、活检针等

卫生材料及敷料

医用手套、防护隔离产品、医用胶带、绷带、运动保护产品、急救包、护理产品等

资料来源:观研天下整理

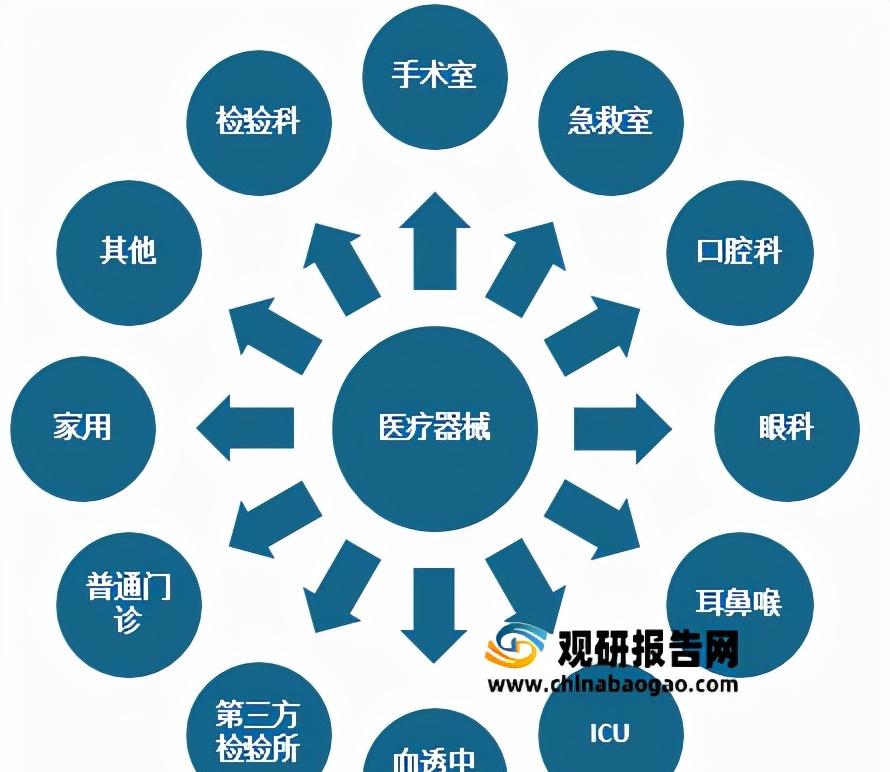

根据观研报告网发布的《2021年中国医疗器械市场分析报告-市场深度研究与运营商机前瞻》显示。近年来随着医疗器械行业相关技术的不断提升,其应用领域不断扩大。到目前医疗器械已广泛应用在括医院检验科、手术室、放疗设备、呼吸机、麻醉机、透析机、第三方医检所、血透、神经外科、心内科、心外科、骨科、口腔科、耳鼻喉、普通门诊、及家用等领域。

医疗器械应用领域

资料来源:公开资料整理

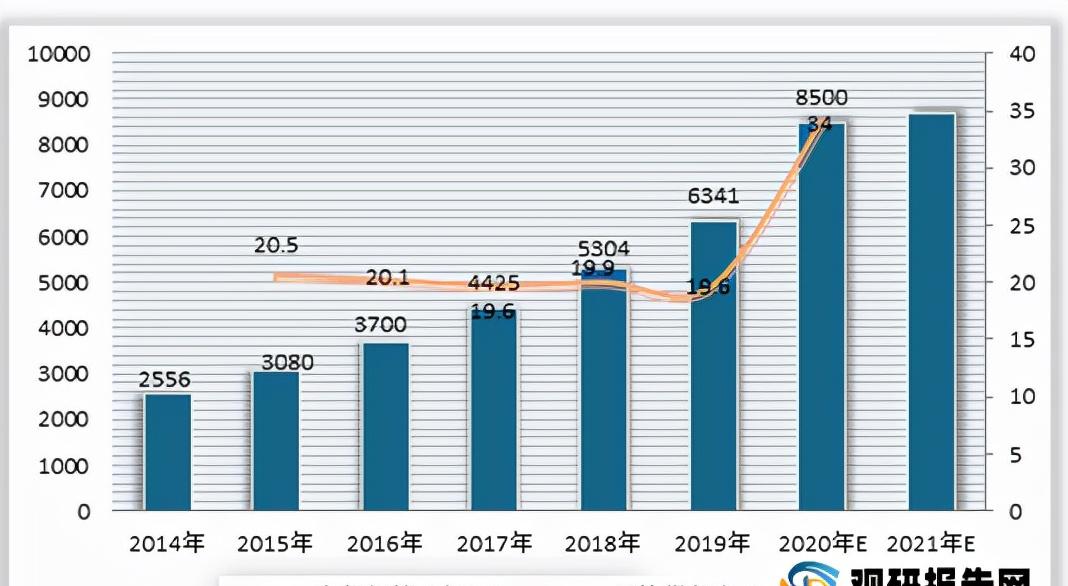

受益于应用领域不断扩大,我国医疗器械市场需求也在不断增加,行业规模不断增长。尤其是进入2020年,受新冠怡情影响,市场需求大幅增长,我国医疗器械行业规模迅速增长。观研报告网发布的资料显示,2020年我国医疗器械行业市场规模在8500亿元左右,预计到2021年市场规模将达到**亿元左右。

2014-2021年我国医疗器械行业市场规模预测情况

数据来源:公开数据整理

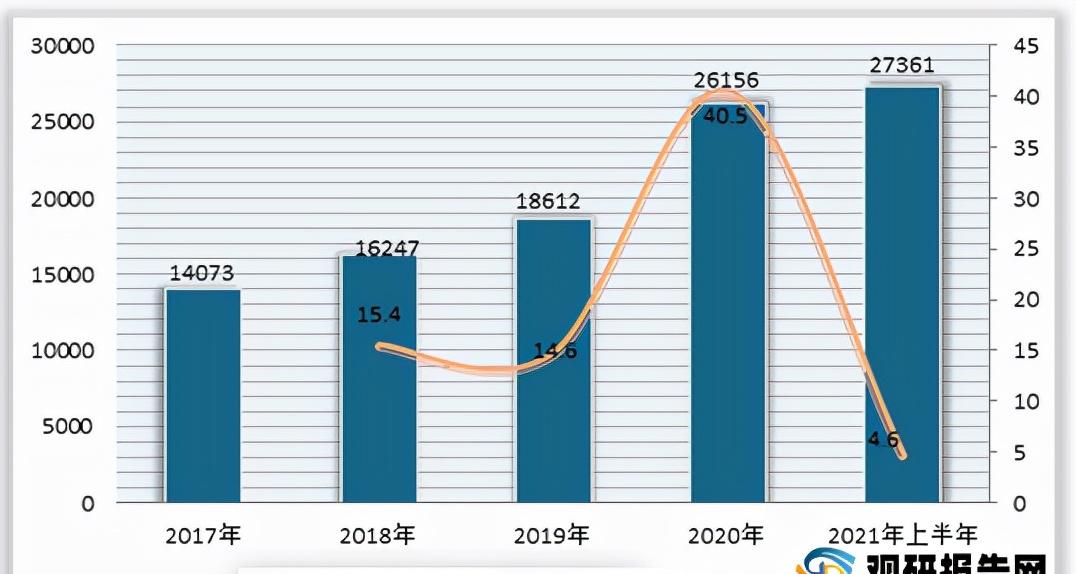

在市场需求飞速增长的助推下,我国医疗器械行业生产企业数量不断增长。数据显示,截至2021年6月底,国内医疗器械生产企业数量为27361家,较2020年底增长4.6%,其中可生产Ⅰ类生产企业增速最快,较2020年底增长7.8%。

2017-2021年上半年国内医疗器械生产企业数量

数据来源:公开数据整理

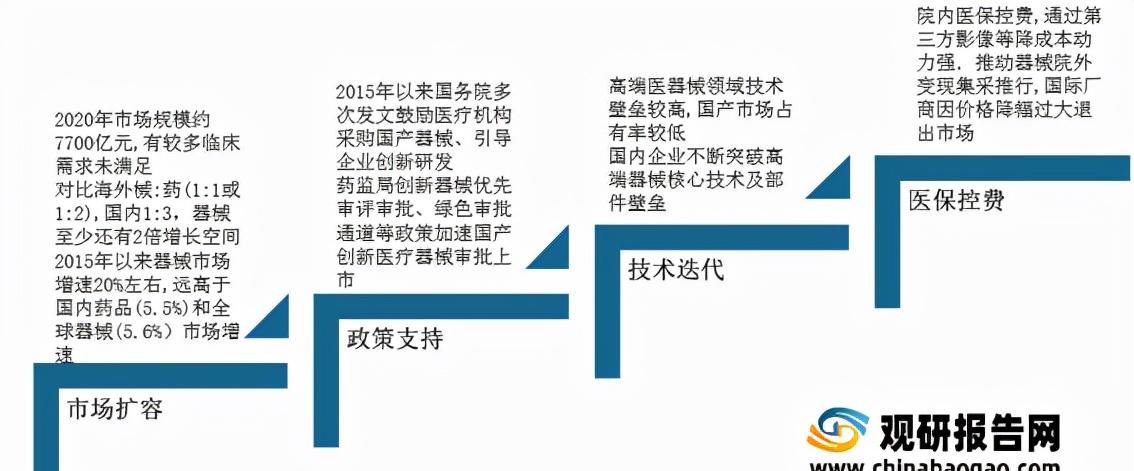

从地区分布来看,2021年上半年,我国东部地区医疗器械生产企业高质量领先发展,较2020年底增长4.9%;其中发展最快的省份是广东省,较2020年底增加348家。中部地区医疗器械生产企业加速推进产业发展,较2020年底增长6.4%, 虽然我国医疗器械行业生产企业数量不断增加,但整体来看市场呈现多、小、散局面,行业集中度较低。有数据显示,在2020 年2.6 万家器械生产厂商中,其中 90%企业营收规模在 2000 万以下, 年产过亿的企业占比仅有 15%左右,收入占器械上市公司整体 3%以上的企业,累计市场占比为 56%,但相比2019年数据来看,行业集中度有所提升。 与此同时,目前我国医疗器械仍以低端为主,仅 1/4 产品为高端器械,因此未来仍有较大的结构调整空间。有数据显示,可生产I 类产品企业占比接近 50%,但 III 类器械生产厂商占比不足 7%。此外国内低端产品同质化竞争也较为严重。如国内仅生产输液器、注射器的企业就有 200 多家,各家产品质量和性能并没有明显的差别。 在此背景下,我国国内器械市场研发投入不断增加。有数据显示,数据显示,近几年国内前十大医疗器械企业每年研发投入多维持 20%以上的增长。其中,国内医疗器械巨头迈瑞医疗,2020 年研发投入已突破 20 亿元,较 2019 年增加 27%;英科医疗、振德医疗等在 2020 年收入大幅提升情况下,研发投入也较前一年增长 3 倍以上。但目前国内医疗器械企业研发投入绝对值平均约 4 亿元,仅有全球的 1/8左右。与此同时,为追赶国际创新进度,相关企业也在加大对外投资。2020 年国内企业对外投资整体交易额达 2345 亿美元。 在市场扩容、政策支持、国内技术迭代及医保控费等支持下,相关研发生产技术与进口产品差距缩小,进口替代率不断提升。截至2020年底,国产化率0%的二级产品类别共计60项,占比5.4%;国产化率0-70%的二级产品类别合计334项,占比30.1%;国产化率70%以上的二级产品类别共计717项,占比64.5%。也就是说,94.6%的二级产品类别已实现不同程度的进口替代。

国内医疗器械进口替代推动力

资料来源:公开资料整理

2020年国产化率区间及数量分布

国产化率区间

二级产品类别计数

大于等于70%

717

60%-70%

91

50%-60%

73

40%-50%

52

30%-40%

37

20%-30%

53

10%-20%

19

0%-10%

9

0%

60

资料来源:公开资料整理(WW)

但目前整体来看,我国仍有三分之一医疗器械品类进口替代率不足50%,且国内高端器械市场仍以进口为主,因此可见国产替代空间较为可观。

观研报告网发布的《2021年中国医疗器械市场分析报告-市场深度研究与运营商机前瞻》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。 行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。【目录大纲】第一章 2017-2021年中国医疗器械行业发展概述第一节 医疗器械行业发展情况概述一、医疗器械行业相关定义二、医疗器械行业基本情况介绍三、医疗器械行业发展特点分析四、医疗器械行业经营模式1、生产模式2、采购模式3、销售模式五、医疗器械行业需求主体分析第二节 中国医疗器械行业上下游产业链分析一、产业链模型原理介绍二、医疗器械行业产业链条分析三、产业链运行机制(1)沟通协调机制(2)风险分配机制(3)竞争协调机制四、中国医疗器械行业产业链环节分析1、上游产业2、下游产业第三节 中国医疗器械行业生命周期分析一、医疗器械行业生命周期理论概述二、医疗器械行业所属的生命周期分析第四节 医疗器械行业经济指标分析一、医疗器械行业的赢利性分析二、医疗器械行业的经济周期分析三、医疗器械行业附加值的提升空间分析第五节 中国医疗器械行业进入壁垒分析一、医疗器械行业资金壁垒分析二、医疗器械行业技术壁垒分析三、医疗器械行业人才壁垒分析四、医疗器械行业品牌壁垒分析五、医疗器械行业其他壁垒分析第二章 2017-2021年全球医疗器械行业市场发展现状分析第一节 全球医疗器械行业发展历程回顾第二节 全球医疗器械行业市场区域分布情况第三节 亚洲医疗器械行业地区市场分析一、亚洲医疗器械行业市场现状分析二、亚洲医疗器械行业市场规模与市场需求分析三、亚洲医疗器械行业市场前景分析第四节 北美医疗器械行业地区市场分析一、北美医疗器械行业市场现状分析二、北美医疗器械行业市场规模与市场需求分析三、北美医疗器械行业市场前景分析第五节 欧洲医疗器械行业地区市场分析一、欧洲医疗器械行业市场现状分析二、欧洲医疗器械行业市场规模与市场需求分析三、欧洲医疗器械行业市场前景分析第六节 2021-2026年世界医疗器械行业分布走势预测第七节 2021-2026年全球医疗器械行业市场规模预测第三章 中国医疗器械产业发展环境分析第一节 我国宏观经济环境分析一、中国GDP增长情况分析二、工业经济发展形势分析三、社会固定资产投资分析四、全社会消费品零售总额五、城乡居民收入增长分析六、居民消费价格变化分析七、对外贸易发展形势分析第二节 中国医疗器械行业政策环境分析一、行业监管体制现状二、行业主要政策法规第三节 中国医疗器械产业社会环境发展分析一、人口环境分析二、教育环境分析三、文化环境分析四、生态环境分析五、消费观念分析第四章 中国医疗器械行业运行情况第一节 中国医疗器械行业发展状况情况介绍一、行业发展历程回顾二、行业创新情况分析1、行业技术发展现状2、行业技术专利情况3、技术发展趋势分析三、行业发展特点分析第二节 中国医疗器械行业市场规模分析第三节 中国医疗器械行业供应情况分析第四节 中国医疗器械行业需求情况分析第五节 我国医疗器械行业细分市场分析1、细分市场一2、细分市场二3、其它细分市场第六节 中国医疗器械行业供需平衡分析第七节 中国医疗器械行业发展趋势分析第五章 中国医疗器械所属行业运行数据监测第一节 中国医疗器械所属行业总体规模分析一、企业数量结构分析二、行业资产规模分析第二节 中国医疗器械所属行业产销与费用分析一、流动资产二、销售收入分析三、负债分析四、利润规模分析五、产值分析第三节 中国医疗器械所属行业财务指标分析一、行业盈利能力分析二、行业偿债能力分析三、行业营运能力分析四、行业发展能力分析第六章 2017-2021年中国医疗器械市场格局分析第一节 中国医疗器械行业竞争现状分析一、中国医疗器械行业竞争情况分析二、中国医疗器械行业主要品牌分析第二节 中国医疗器械行业集中度分析一、中国医疗器械行业市场集中度影响因素分析二、中国医疗器械行业市场集中度分析第三节 中国医疗器械行业存在的问题第四节 中国医疗器械行业解决问题的策略分析第五节 中国医疗器械行业钻石模型分析一、生产要素二、需求条件三、支援与相关产业四、企业战略、结构与竞争状态五、政府的作用第七章 2017-2021年中国医疗器械行业需求特点与动态分析第一节 中国医疗器械行业消费市场动态情况第二节 中国医疗器械行业消费市场特点分析一、需求偏好二、价格偏好三、品牌偏好四、其他偏好第三节 医疗器械行业成本结构分析第四节 医疗器械行业价格影响因素分析一、供需因素二、成本因素三、渠道因素四、其他因素第五节 中国医疗器械行业价格现状分析第六节 中国医疗器械行业平均价格走势预测一、中国医疗器械行业价格影响因素二、中国医疗器械行业平均价格走势预测三、中国医疗器械行业平均价格增速预测第八章 2017-2021年中国医疗器械行业区域市场现状分析第一节 中国医疗器械行业区域市场规模分布第二节 中国华东地区医疗器械市场分析一、华东地区概述二、华东地区经济环境分析三、华东地区医疗器械市场规模分析四、华东地区医疗器械市场规模预测第三节 华中地区市场分析一、华中地区概述二、华中地区经济环境分析三、华中地区医疗器械市场规模分析四、华中地区医疗器械市场规模预测第四节 华南地区市场分析一、华南地区概述二、华南地区经济环境分析三、华南地区医疗器械市场规模分析四、华南地区医疗器械市场规模预测第九章 2017-2021年中国医疗器械行业竞争情况第一节 中国医疗器械行业竞争结构分析(波特五力模型)一、现有企业间竞争二、潜在进入者分析三、替代品威胁分析四、供应商议价能力五、客户议价能力第二节 中国医疗器械行业SCP分析一、理论介绍二、SCP范式三、SCP分析框架第三节 中国医疗器械行业竞争环境分析(PEST)一、政策环境二、经济环境三、社会环境四、技术环境第十章 医疗器械行业企业分析(随数据更新有调整)第一节 企业一、企业概况二、主营产品三、运营情况1、主要经济指标情况2、企业盈利能力分析3、企业偿债能力分析4、企业运营能力分析5、企业成长能力分析四、公司优劣势分析第二节 企业一、企业概况二、主营产品三、运营情况四、公司优劣势分析第三节 企业一、企业概况二、主营产品三、运营情况四、公司优劣势分析第四节 企业一、企业概况二、主营产品三、运营情况四、公司优劣势分析第五节 企业一、企业概况二、主营产品三、运营情况四、公司优劣势分析第十一章 2021-2026年中国医疗器械行业发展前景分析与预测第一节 中国医疗器械行业未来发展前景分析一、医疗器械行业国内投资环境分析二、中国医疗器械行业市场机会分析三、中国医疗器械行业投资增速预测第二节 中国医疗器械行业未来发展趋势预测第三节 中国医疗器械行业市场发展预测一、中国医疗器械行业市场规模预测二、中国医疗器械行业市场规模增速预测三、中国医疗器械行业产值规模预测四、中国医疗器械行业产值增速预测五、中国医疗器械行业供需情况预测第四节 中国医疗器械行业盈利走势预测一、中国医疗器械行业毛利润同比增速预测二、中国医疗器械行业利润总额同比增速预测第十二章 2021-2026年中国医疗器械行业投资风险与营销分析第一节 医疗器械行业投资风险分析一、医疗器械行业政策风险分析二、医疗器械行业技术风险分析三、医疗器械行业竞争风险分析四、医疗器械行业其他风险分析第二节 医疗器械行业应对策略一、把握国家投资的契机二、竞争性战略联盟的实施三、企业自身应对策略第十三章 2021-2026年中国医疗器械行业发展战略及规划建议第一节 中国医疗器械行业品牌战略分析一、医疗器械企业品牌的重要性二、医疗器械企业实施品牌战略的意义三、医疗器械企业品牌的现状分析四、医疗器械企业的品牌战略五、医疗器械品牌战略管理的策略第二节 中国医疗器械行业市场的重点客户战略实施一、实施重点客户战略的必要性二、合理确立重点客户三、对重点客户的营销策略四、强化重点客户的管理五、实施重点客户战略要重点解决的问题第三节 中国医疗器械行业战略综合规划分析一、战略综合规划二、技术开发战略三、业务组合战略四、区域战略规划五、产业战略规划六、营销品牌战略七、竞争战略规划第十四章 2021-2026年中国医疗器械行业发展策略及投资建议第一节 中国医疗器械行业产品策略分析一、服务产品开发策略二、市场细分策略三、目标市场的选择第二节 中国医疗器械行业营销渠道策略一、医疗器械行业渠道选择策略二、医疗器械行业营销策略第三节 中国医疗器械行业价格策略第四节 观研天下行业分析师投资建议一、中国医疗器械行业重点投资区域分析二、中国医疗器械行业重点投资产品分析图表详见报告正文······

医疗器械行业分析报告(医疗器械行业发展现状及前景)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

珍珠项链多少钱一条正品(珍珠饰品)

珍珠项链一般多少钱?...

黄袍怪在西游记哪一集(86版西游记大战黄袍怪是第几集)

西游记黄袍怪是哪一回叫什么名字?...

史上最贵离婚生效(中国离婚给最多的分手费)

来源:北晚新视觉网...

安然纳米公司产品介绍(中国的安然纳米到底是什么公司)

关于安然...

好买基金网怎么样(好买基金网官网下载)

和讯基金网,好买基金网,天天基金网,哪个网站买基金好?...

机票在哪里订最便宜(从深圳去哪里的飞机票最便宜)

有哪些可以查询、订购最优惠的机票的APP或者网站?...

理肤泉祛痘怎么样(理肤泉清痘净肤乳液dou 祛痘好吗)

祛痘霜十大品牌排行榜,祛痘霜哪款效果最好?...

阳光房是什么(阳光房的价格是多少)

阳光房价格多少钱一平方?...

生化危机5能联机吗(ps3生化危机5黄金版中文)

有什么可以联机的恐怖游戏(2人)?最好是推荐偏『剧情向』的游戏,要恐怖,不要第五人格那种?...

小额投资创业项目(分享7个低门槛投资小的创业项目)

有朋友问现在在一线城市里一个月赚5000-6000元钱,刨除房租和吃喝,基本剩不下什么了,还每天累死累活的,有没有什么创业项目本钱少,还能过得轻松些。...