报告摘要

走势评级:棉花:看跌

报告日期:2021年12月1日

★Omicron引发担忧,郑棉下跌逾千点

新型变异新冠病毒Omicron带来的恐慌情绪打破了郑棉一个多月横盘僵持的局面,11月30日,郑棉下跌逾千点,期价回补了前期跳空上涨的缺口,主力1月合约跌至20000一线附近。

★基本面主要因素分析

1、新疆籽棉收购基本结束,成本已固定,目前新棉销售进度依旧缓慢,轧花厂库存快速累积、压力增大,市场关注点逐渐转向下游需求。

2、内需外贸订单形势不乐观,Omicron加剧市场对需求的担忧。

3、下游企业产品库存累积、库存压力显现,新增订单不足、企业信心偏弱,部分企业甚至预期今年春节提前放假,年底企业还有资金回笼压力,对原料采购刚需为主,价格向下传导不畅。

4、棉花与化纤替代品价差拉大至十年高位,在纯棉纱即期生产已处于亏损的状况下,化纤对棉的替代将逐步发生。

5、北半球新棉陆续大量上市;6、棉粮比升高,美国及全球下年度增产的概率较大;而需求面上,考虑到全球怡情逐步趋于常态化、通胀压力下流动性收紧预期等,需求面的驱动将减弱。中长期来看,国际棉市可能震荡偏弱,但中国社会库存收紧、国储库存也偏低,未来中国需求或将成为支撑全球棉价的重要力量,预计价格在历史运行区间中枢偏上段震荡运行。

★行情展望

考虑到偏高的基差及储备棉成交价也不低等情况,郑棉主力短期在20000一线或有反弹震荡,但上方空间有限,下行趋势难扭转。中长期而言,全球棉花需求边际驱动减弱及今年高棉价令下年度全球扩种的概率较大,维持对郑棉中长期震荡偏空的观点。操作上,建议以反弹沽空远月思路为主。

★风险提示

主产国天气风险、宏观收紧流动性节奏慢于预期的风险等。

报告全文

1

新冠变异病毒成导火索,郑棉下跌逾千点

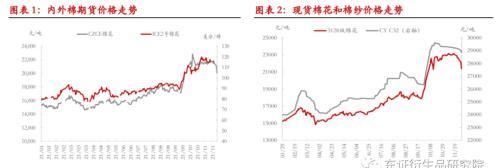

此前高企的新棉成本为期货盘面提供着支撑,而下游市场偏弱、企业信心不足,高原料成本向下传导阻力加大,郑棉经历了一个多月的横盘僵持。随着新疆籽棉收购基本结束,市场关注点逐渐转向下游需求面,而近日因南非新冠变异毒株Omicron引发市场担忧,成为行情下跌的导火索,郑棉期货本周快速下跌、打破僵持格局,主力1月合约跌至20000一线,而远月表现相对更弱,5月合约跌至19000一线,目前盘面已回补了国庆后的跳空上涨的缺口。截至11月30日收盘,郑棉主力1月合约报收于20055元/吨,下跌1125元/吨,跌幅5.31%,成交增量,持仓削减;5月合约报收于19095元/吨,下跌1230元/吨,跌幅6.05%,放量增仓,1-5价差再度拉大到960元/吨;截至国内期货收盘,ICE棉价也跌破110美分一线。

现货市场上,随着郑棉期货的大幅下挫,棉花现货价格跟随大幅下调755点至21380元/吨,基差报价也有所上调,现货市场成交改善;下游棉纱、坯布市场继续走弱,交投一般偏淡,纺企顺价出货,布厂也多有议价空间,整体企业心态仍较为谨慎。

2

基本面主要影响因素分析

2.1、新疆籽棉收购基本结束,成本已固定

今年新疆籽棉采收及交售较往年推迟了一周左右的时间,由于轧花厂产能较棉花资源严重过剩,今年籽棉抢收更为激烈,机采棉收购价呈现出高开高走后再度回落的走势,机采棉收购在9月下旬开秤于8-9元/公斤,高于往年同期水平,到10月中旬,价格高涨至11-11.5元/公斤,之后在国家一系列调控措施影响下,止涨小幅回落,11月份机采棉收购价格逐步降至10元/公斤之内,由于棉价较高,今年复采积极,复采棉收购价降至5.5-6.5元/公斤。目前新疆棉花收购基本结束,机采棉收购价平均在10.1元/公斤,新棉成本基本固定在23000-23500元/吨左右。今年新疆棉花质量较去年有了明显改善,长度、强力、颜色级等指标均高于上年度,双29、双30棉花资源比例增加,新棉整体有了相对更高的品质升水,虽然盘面期价持续贴水于成本,但较高的品质升水下,主力期价在22000-23000元/吨时就会面临大量套保。考虑到籽棉收购成本较高、下游对新棉的采购兴趣持续偏弱,轧花厂面临着巨大的风险,因此若盘面上行至成本处,轧花厂套保积极性是会比较强的,这也就意味着,随着新棉成本的固化,郑棉上方空间也基本锁定,即上方空间已有限。

由于期货盘面持续较成本有较大幅度的贴水,轧花厂进行顺价套保的难度较大,新棉注册仓单与前几年同期相比偏慢。但目前轧花厂皮棉加工正处于高峰期,截止11月25日新疆皮棉累计加工320.25万吨,同比降6.3%。而下游纺企刚需少量采购为主,新棉销售进度依旧缓慢,轧花厂库存快速累积、压力增大。随着时间的推移,轧花企业势必会愈发焦虑,虽然顺套难度较大,但若盘面出现趋势性下滑,企业也将被迫进行趋势性套保。截至11月30日,棉花期货上注册仓单4744张(19万吨),有效预报1960张,仓单及有效预报合计6704张(26.8万吨),11月下旬新棉仓单上升加快,同比降幅收窄。

2.2、国储多次投放,政策调控稳价意愿较强

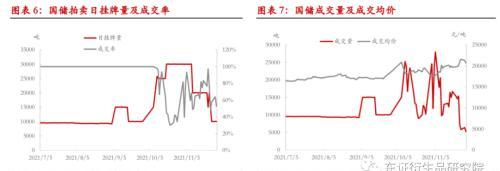

随着棉花价格高涨,政府调控措施也密集出台,在7-9月例行轮储成交63万吨之后,10月8日-11月9日,国家储备棉第一批投放市场,主要为2011、2012、2013年度储备疆棉和地产棉,其中地产棉比重占到7成左右,由于质量较差,成交下滑,最低时,成交不足3成。11月1日,国储调低了地产棉竞拍底价计算,成交所回升。随着2011-13年度储备疆棉的耗尽,国储第一批投放结束竞拍,累计成交39.56万吨。11月10日开始,国储第二批投放开始,投放总量60万吨,没有设截止日期,每日投放量根据市场形势等合理安排,意味着若棉价高涨,将面临更大量的每日投放,政策调控稳价的意愿明显。此外,第二批国储资源中,新增有2019年度疆棉、2018-2020年的进口棉(美棉、巴西棉、澳棉),质量相对较高,有利于优化储备棉投放资源结构,满足企业需求,成交率也有所提升;第二批投放迄今,疆棉成交价在20000-23000元/吨,进口棉成交价在21000-23500元/吨。11月下旬,第二批储备棉每日投放量已从2万降至了1万,但同时成交率也下滑至5成左右,成交价走低,市场竞拍热度有所下降。储备棉的大量投放将挤占下游企业对新棉的需求、降低其对新棉的采购兴趣,随着市场关注点逐渐转向需求面,该影响或在后期逐步显现。不过,高企的储备疆棉及储备进口棉成交价短期或给市场带来一定的支撑作用。

2021.7.5-11.30,储备棉轮出累计成交总量119.8万吨,成交率79.45%,成交均价17987元/吨。鉴于国储投放资源一般从远的年份到近年份、从低质资源到高质资源,而第二批投放已出现近两三年的疆棉及进口棉资源,这或意味着国储库存已所剩无几。据我们初步测算,第二批投放若按60%成交,2021年储备棉余量或在150万吨以内的低位水平,这意味着未来中国国储将非公开的进行逢低轮入进口棉,若棉价大跌,甚至可能轮入疆棉。

2.3、内需外贸订单形势不乐观,Omicron加剧市场对需求的担忧

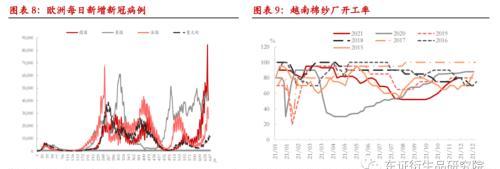

外需方面,尽管9、10月份我国出口额数据延续一路向好,但反映出口预期的PMI新出口订单指数在二三季度一路下滑,原材料、运费等的大涨令企业不敢接单,11月份虽有回升,但仍处于50荣枯线之下。此外,美国失业救济金发放已经结束,未来居民消费增速将放缓,而感恩节、圣诞节的订单早已完成;随着冬季的来临,欧洲怡情迎来第五轮反弹,变异新冠病毒Omicron增加了全球怡情形势的危险性和不稳定性,尽管该毒株似乎不会轻易导致重症,且当前现有疫苗、核酸检测、特效药是否对Omicron毒株有良好效果,目前尚无定论,但各国已经纷纷加紧布防,怡情管控再次升级,全球经济复苏及需求前景面临威胁。再者,东南亚纺织国承受不住经济下行压力,面对怡情开始选择躺平,纺织企业逐步复工,目前越南棉纱厂开工率已经恢复至近8成,这也将令外需订单被分流,外需前景不乐观。内需方面,2021年10月,国内服装鞋帽、针纺织品类10 月零售总额同比减少3.3%,其中服装类零售额当月同比减少2.8%,连续第三个月负增长。“双11”已过,“双12”订单也基本完成,年底前内需订单难现明显的增长。

2.4、下游企业产品库存累积、新增订单不足

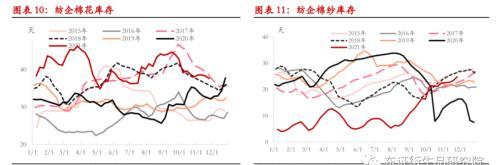

上游棉花价格此前暴涨,下游棉纱价格当时虽被动跟随,但实际成交不多,上涨幅度也不及棉花,在10月中下旬开始,棉纱市场持续偏弱,纺企即期生产亏损,棉纱库存自8月下旬开始持续累积,尽管9-10月份限电限产令纺企负荷下滑,但仍未能阻挡产品库存累积的趋势,11月份限电逐步放松,纺企负荷再度回升至同期高位,产品库存也有了进一步的推升,根据TTEB跟踪的数据,截至11月26日,纺企棉纱库存已升至24.8天,为近年来同期中等偏高的水平了。11月份部分棉纱贸易商低价销售,令纺企棉纱销售不畅,企业库存压力渐显。而原料库存,纺企棉花库存虽然自9月底持续下滑,但当前与往年同期相比,原料库存并不低。

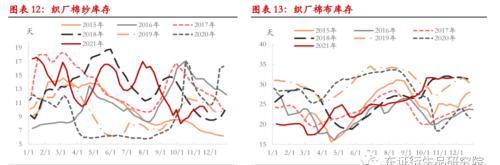

织厂方面,11月坯布市场成交量价也均偏弱,新增订单持续不足,令织厂即便在限电限产放松了之后负荷也并没有较大幅度的回升,目前负荷仍处于近年来同期最低水平,截至11月26日当周甚至还有一些小型织厂减停产、整体负荷小幅下滑。织厂坯布库存在10月份快速累积,到10月中旬就已升至近年来同期高位,即便是10-11月维持低负荷水平,产品库存也未有下滑,仍维持在高位水平,布厂订单依旧偏弱,下游企业信心不足,部分企业甚至预期今年春节提前放假,年底企业还有资金回笼的压力,对原料采购刚需为主,高成本向下传导不畅。

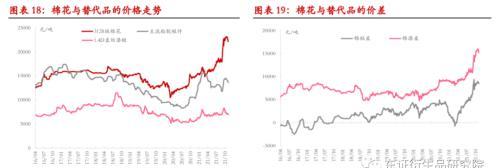

2.5、棉花棉纱与化纤替代品价差持续拉大

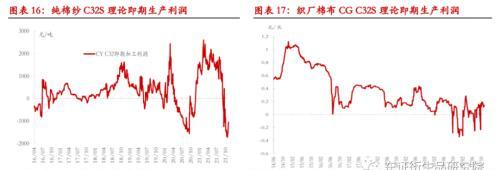

今年棉花与粘胶短纤、涤纶短纤的价差持续拉大,目前棉粘差、棉涤差均已达到十年来高位,仅次于2010年的历史最高水平,纯棉纱与纯涤纱、人棉纱价差也随之扩大至高位水平。这将促使下游加大对棉花原料的替代,尤其纯棉纱即期生产已处于亏损的状况将促使企业改用更为便宜的化纤原料进行替代,比如含棉混纺类减少含棉比重而增加化纤比重、加大对性能相似的粘胶使用替代等,若高价差持续,化纤对棉的替代将逐步发生,进而将减少用棉需求。

2.6、北半球新棉陆续大量上市,印度棉市走软

印度棉上市加快,截止11月25日,印度2021/22年度的籽棉累计上市量96万吨,较上一年度同期累计增加33.9万吨。随着新棉上市量的快速增加,印度籽棉及皮棉现货价格已有所回落。原料价格的大涨导致印度纺服生产受阻,印度小服装厂或面临倒闭潮,价格和需求面已显疲态。

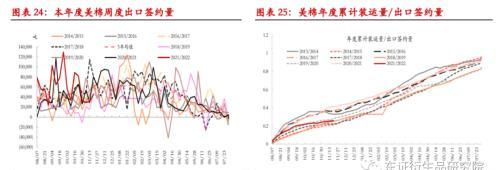

截至2021年11月28日,美国棉花收获进度为85%,比前周增加10个百分点,比去年同期增加2个百分点,比过去五年平均值增加6个百分点。美棉收获进度加快,目前已进入后期,随之而来的将是加工、检验量的快速上升。而出口需求方面,本年度美陆地棉的出口需求已经连续三周在3万吨左右的偏低水平,截至11月18日当周美棉周度出口签约及装运量有所回升,但4.46万吨的周度出口净签约量并不算高,显示出高价对需求的抑制;且出口装运也一再推迟,装运进度同比偏慢。不过,ICE3月合约上on-call未点价销售订单处于历史高位,若ICE棉价下滑,可能将吸引低位点价盘增加,进而为市场提供支撑。

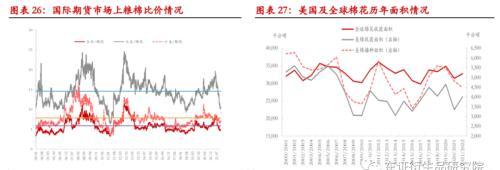

2.7、棉粮比升高,美国及全球下年度增产的概率较大

今年全球各主产国籽棉收购价及棉价高涨,棉粮比价提升,植棉收益高于粮油种植收益,新年度美国乃至全球棉花种植面积预期增加。近日美国某私人机构的预测称,2022年美国棉花种植面积为1209.3万英亩,同比增长8%,而其他行业人士预测美棉将扩种15-25%。我们将历年美国及全球种植面积与历年棉粮比价走势对比,2022年美棉种植面积可能扩大10%,全球种植面积预计也将有较大幅度的增加,这奠定了下一年度全球增产的基础。而需求面上,考虑到全球怡情逐步趋于常态化、通胀压力下流动性收紧预期,未来两年全球GDP增速预期放缓,需求面的驱动减弱,下年度产需预计将较为均衡,甚至可能出现小幅过剩。明年2-3月份市场关注点将转向下年度种植情况、5月份USDA将首次公布下年度供需平衡表,故中长期来看,国际棉市可能震荡偏弱,但中国社会库存收紧、国储库存也偏低,未来中国的需求或将成为支撑全球棉价的重要力量,预计价格在历史运行区间中枢偏上段震荡运行。

3

总结展望

新型变异新冠病毒Omicron带来的恐慌情绪打破了郑棉一个多月的僵持局面,新疆皮棉生产成本逐渐固化,高成本的影响也将减弱,随着皮棉加工快速推进、而纺企对新棉采购缓慢令轧花厂压力上升,市场关注点或将逐渐从高成本转向需求面,目前下游企业压力增加、信心不足,部分企业甚至预期今年春节提前放假,年底企业还有资金回笼的压力,对原料采购刚需为主,高成本向下传导不畅。

外需方面,美国失业救济金发放已经结束,未来居民消费增速将放缓,而感恩节、圣诞节的订单早已完成;随着冬季的来临,欧洲怡情迎来第五轮反弹,变异新冠病毒Omicron增加了全球怡情形势的危险性和不稳定性,各国加紧布防,全球经济复苏及需求前景面临威胁。再者,东南亚纺织国纺织企业逐步复工,外需订单将被分流,外需前景不乐观;内需方面,“双11”已过,“双12”订单也基本完成,经济下行压力下需求也难现明显增长。此外,今年棉花与粘胶短纤、涤纶短纤的价差持续拉大至十年来高位,在纯棉纱即期生产已处于亏损的状况下,化纤对棉的替代将逐步发生,进而将减少用棉需求。

国际市场上,随着北半球新棉收获上市推进,国际高棉价面临供应面的压制作用加大;而目前怡情形势下需求前景难言乐观。从中长期而言,今年全球各主产国籽棉收购价及棉价高涨,棉粮比价提升,植棉收益高于粮油种植收益,新年度美国乃至全球棉花种植面积预期增加。而需求面上,考虑到全球怡情逐步趋于常态化、通胀压力下流动性收紧预期,需求面的驱动减弱,下年度产需预计将较为均衡,甚至可能出现小幅过剩。故中长期来看,国际棉市可能震荡偏弱,但中国社会库存收紧、国储库存也偏低,未来中国的需求或将成为支撑全球棉价的重要力量,预计价格在历史运行区间中枢偏上段震荡运行。

综合来看,变异病毒Omicron带来的担忧情绪打压下,郑棉回补之前的跳空上涨缺口,主力合约跌至20000一线,考虑到偏高的基差及储备棉成交价格偏高的情况等,郑棉在该位置料仍有反弹震荡,但上方空间有限,下行趋势难扭转。中长期而言,明年全球棉花需求边际驱动减弱及今年高棉价令下年度全球扩种的概率较大,维持对郑棉中长期震荡偏空的观点。操作方面,建议以反弹沽空远月思路为主,CF201合约下方预估目标18000-19000元/吨,CF205合约下方目标位暂定17000-18000元/吨。

4

风险提示

主产国天气风险、宏观收紧流动性节奏慢于预期的风险等。

本文源自东证衍生品研究院