中国投行俱乐部【全球投行CEO大本营】

艾尔文·费雪尔资本预算评估理论

1906年,艾尔文·费雪尔(Irving Fisher)在其专著《资本与收入的性质》中完整地论述了收入与资本的关系及价值等相关问题。在这本著作里,费雪尔从人对收入的感受入手,分析了资本价值的形成过程,说明了资本价值的源泉,归纳了人们的投资决策过程。

一、享受收入、实际收入与货币收入的关系

费雪尔认为收入是一系列的事件,正是人们每天感觉到的一系列实实在在的事件构成了每个人的最终收入。他分析了享受收入、实际收入与货币收入的关系。认为享受收入是由一系列宜人的感觉或阅历所构成,它是最根本的东西,没有它就没有后两种收入存在的可能性。实际收入从会计、计量的角度来讲,是最具有操作性的。货币的作用不但体现在可以购买许多物品满足人们的生理和精神需要,更重要的是可以说明资本的形成与资本价值的确定。货币收入包罗万象,有时会等于人们生活中的实际收入(实际消费而带来的享受),有时会小于它,这是由货币收入与实际收入支出的数额所决定的。当人们的货币收入大于实际收入时,就会进行储蓄或投资,之所以这样,是由于资本能带来一系列的未来收入,因而资本的价值实质上就是未来收入的折现值,也就是说未来收入的资本化。

二、资本价值的确定

第一步:从资本物品确定未来所提供服务的流量;

第二步:确定这些服务的收入价值;

第三步:从这些收入的价值再倒推出资本的价值。

三、确定性条件下的价值评估技术

1907年,费雪尔又出版了他的另一部专著《利息率:本质、决定及其与经济现象的关系》,从对利息率的本质和决定因素的分析中进一步研究了资本收入与资本价值的关系,从而形成了完整而系统的资本价值评估框架。1930年,费雪尔对《资本和收入的性质》这本书的体系和内容进行了重新编排和补充,更名为《利息理论》。这本书中所提出的确定性条件下的价值评估技术,是现代标准或正统评估技术的基础。

在确定性情况下,一个投资项目的价值就是未来预期现金流量按照一定风险利率折现后的现值。如果项目预期现金流量的现值(价值)大于现在的投资额,则投资可行,反之不可行。如果把建立企业也看作是一种投资的话,企业的价值就是企业所能带来的未来收入流量的现值。费雪尔价值评估模型用现在的眼光来看。确实很简单,但模型里所孕育的思想精髓正是现代价值评估技术发展的基础,也为价值评估理论思想演绎指明了方向。

四、资本价值评估模型前提

但同时也应当看到,费雪尔的资本价值评估模型思想在实践中是有前提的:即把企业当作是能产生未来己知、确定收益流量的投资资本,企业资本的机会成本就是市场决定的无风险利率,企业的价值就是依照该利率贴现的未来收益的现值。股东之所以投资,是因为投资能增加他们的财富,股东不管投资的资本来自于企业债务还是股东的权益,只要投资的收益大于资金的成本,股东的利润和价值财富都会增加。最优投资量是由投资的内部报酬率(Internal Rate of Return,IRR)与资本市场利率共同决定的,在最优投资点,投资于企业的内含报酬率等于市场利率。因此,企业的价值最大化(或利润最大化)与企业的资本结构无关,也与股东权益和债权收益的机会成本无关:即在确定性情况下,企业的债务和权益在报酬上没有什么差别。

五、实践意义

但显而易见,这样的前提在现实的商业活动中是不可能存在的。企业面临的市场是不确定的,企业产品的需求是不确定的,企业所使用的技术前景是不确定的。最为重要的是,现实中企业的债务与权益有着很大的差别,特别是在不确定性的情况下,债务对企业所面临的风险有着放大作用,它的存在会使权益收益承受更大的波动风险,因而企业拥有负债权益的机会成本肯定不同于企业没有负债权益的机会成本,高负债的企业风险状况肯定不同于低负债的企业。但企业资本结构与资本成本之间到底存在什么关系,费雪尔并没有做出清楚的说明。企业资本的机会成本确定不了,企业价值的资本化利率就无法确定。

总而言之,企业的自下而上环境是不确定的。所以,费雪尔的思想在20世纪初到50年代末的这一段时间里,很难在实践中得到应用。

马科维茨的资产组合选择理论和夏普CAPM定价模型

马科维茨(Markowitz,1952)的分散投资与效率组合投资理论以严谨的数理工具向人们展示了投资者如何构建最优的资产组合的方法。但在当时,这种计算方法需要分析师能够持续且精确的估计出证券的预期报酬、风险和相关系数,并且花费成本非常高。

马科维茨(Markowitz,1952)的分散投资与效率组合投资理论以严谨的数理工具向人们展示了投资者如何构建最优的资产组合的方法。但在当时,这种计算方法需要分析师能够持续且精确的估计出证券的预期报酬、风险和相关系数,并且花费成本非常高。

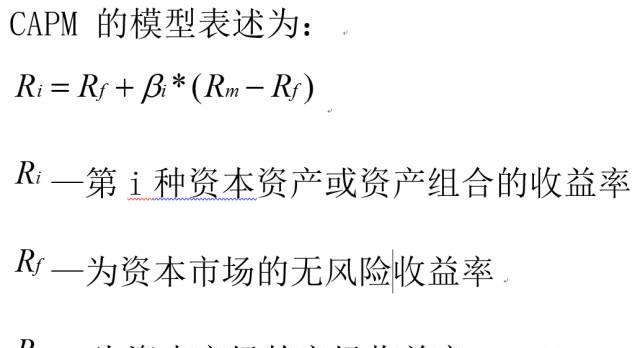

从20世纪60年代初开始,以夏普(W.sharpe,1964),林特纳(J.Lintner,1965)和莫辛(J.Mossin, 1966)为代表的一些经济学家开始从实证的角度出发,探索马科维茨的理论在现实中能否得到简化。这些研究直接导致了资本资产定价模型(Capital Asset Pricing Model,CAPM) 的产生。CAPM 模型把资产的预期收益与风险之间的理论关系用一个简单的线性关系表达出来。

一、CAPM模型假设与表述

CAPM的核心假设条件

(1)投资者是理性的,而且严格按照马科维茨模型进行多样化的投资,并将从有效边界的某处选择投资组合。

(2)资本市场是完全有效的市场。根据CAPM模型,Beta系数是用来度量一项资产系统风险的指标,如果一只股票的价格和市场的价格是一致的,那么这是股票的Beta就是1。Beta大于1时,股票价格的波动大于市场的波动,小于1时则小于市场价格的波动。

二、国外模型实证检验

自 Sharp、 Lintner 和 Black 提出 CAPM 模型以来, 就有大量的学者对该模型进行了实证研究, 但是实证的结果并没有统一的结论,一些结果支持这一模型,一些结果又反对这一模型。近些年的实证结果表明 CAPM 的模型经常得不到有利支持 (Fama and French,2004)。

这些研究表明股票的收益与上市公司的规模、杠杆比例、股利收益率等很多因素有关。Black, Scholes (1972)和 Blume 和 Friend (1973) 等认为市场组合的均值方差是有效的,风险和股票收益率存在正的相关关系。

Fama 和 Macbech (FM)在1973 年采用横截面数据对 CAPM 进行了检验。结果表明:贝塔值与收益呈正相关关系,其他非系统风险在股票收益的定价中作用不大。

20 世纪 70 年代以来,西方学者做得大量实证检验都是支持 CAPM的。检验结果表明 CAPM 在西方成熟的股票市场是适用的, 贝塔值与平均收益率也是呈明显的正相关。

20 世纪 80 年代以后,西方很多学者都通过实证研究对 CAPM 的有效性提出了质疑。多数实证结果都不支持 CAPM 模型。

三、国内模型实证检验

我国学者近些年也就我国股票市场对 CAPM模型的有效性进行了检验。 顾荣宝、 刘瑜华(2007) 对中国证券市场是否适合 CAPM 做了实证检验。结果表明:深圳股票系统性风险在股票定价中所起的作用不大,系统性风险与股票的平均收益并不像资本资产定价模型所说的呈线性关系,在股票定价时其他风险因素也起着不容忽视的作用。

毛晶莹(2004)选取了1997年1月-2001年12月深市的 205 支股票进行了 CAPM 模型的实证检验,研究发现:非系统风险具有较强的解释力,这表明股票收益同时受到系统风险和非系统风险的双重影响,并且平均收益和非系统风险呈负线性相关,另外平均收益与系统风险也是负线性相关的,市场存在严重的投机性,由此可见,CAPM模型在我国深圳证券市场是不适用的。

靳云汇、刘霖 (2001)对CAPM在中国证券市场的适用性做了实证检验。结论是不管存在无风险资产与否,市场综合指数的 “均值—方差” 始终有效。但是,股票收益率除与贝塔以外的因素相关外,与贝塔不具有线性关系。

国内的大多数研究表明CAPM 模型在我国市场中是不适用的。一方面因为我国的股市还很不成熟,市场上有很大的投机性;另一方面因为国内对CAPM的研究还存在一些前提问题,对区间选择比较随意,也没有有效剔除市场产生的异动区间。

莫迪格莱尼和米勒的无套利价值(评估)理论【MM】

莫迪格莱尼和米勒针对费雪尔理论中的缺陷,1961年第一次系统地把不确定性引入到企业价值评估的理论体系之中,第一次对企业价值和企业资本结构的关系做了精辟的分析。它是对于费雪尔理论的扬弃,更加奠定了现代企业价值评估理论的基础。MM理论的发展也有几个不同的阶段:

一、最初的MM理论

最初的MM理论(无税条件下的资本结构理论),即由美国的Modigliani和Miller(简称MM)教授于1958年6月份发表于《美国经济评论》的“资本结构、公司财务与资本”一文中所阐述的基本思想。该理论认为,在不考虑公司所得税,且企业经营风险相同而只有资本结构不同时,公司的资本结构与公司的市场价值无关。或者说,当公司的债务比率由零增加到100%时,企业的资本总成本及总价值不会发生任何变动,即企业价值与企业是否负债无关,不存在最佳资本结构问题。

二、修正的MM理论

修正的MM理论(含税条件下的资本结构理论),是二人于1963年共同发表的另一篇与资本结构有关的论文中的基本思想。他们发现,在考虑公司所得税的情况下,由于负债的利息是免税支出,可以降低综合资本成本,增加企业的价值。因此,公司只要通过财务杠杆利益的不断增加,而不断降低其资本成本,负债越多,杠杆作用越明显,公司价值越大。当债务资本在资本结构中趋近100%时,才是最佳的资本结构,此时企业价值达到最大。

三、两种模型比较

可见,最初的MM理论和修正的MM理论是资本结构理论中关于债务配置的两个极端看法。米勒模型理论,是米勒于1976年在美国金融学会所做报告中阐述的基本思想。该模型用个人所得税对修正的MM理论进行了校正,认为修正的MM理论高估了负债的好处,实际上个人所得税在某种程度上抵消了个人从投资中所得的利息收入,他们所交个人所得税的损失与公司追求负债,减少公司所得税的优惠大体相等。于是,米勒模型又回到最初的MM理论中去了。

产生于20世纪70年代的权衡理论,是理论的后续发展,它认为MM修正理论虽然考虑了负债带来的纳税利益,但忽略了现代社会中的两个因素:财务拮据成本和代理成本。

而事实上,只要运用负债经营,就可能会发生财务拮据成本和代理成本在考虑以上两项影响因素后,运用负债企业的价值应按以下公式确定:

【运用负债企业价值=无负债企业价值 运用负债减税收益一财务拮据预期成本现值一代理成本预期现值】

上式表明,负债可以给企业带来减税效应,使企业价值增大,但是,随着负债减税收益的增加,两种成本的现值也会增加。只有在负债减税利益和负债产生的财务拮据成本及代理成本之间保持平衡时,才能够确定公司的最佳资本结构,即最佳的资本结构应为减税收益等于两种成本现值之和时的负债比例。

回顾MM理论的发展历史,我们不难看出,莫迪格莱尼和米勒通过对不确定性的论证,解决了费雪尔理论中难以解决的问题,使企业价值得到了更为明确和实际的表述。MM理论成功地说明了不确定情况下,企业价值与债务的关系,在分析中把债务作为一个特别的因素加以考虑,改变了费雪尔资本价值评估方法始终把企业作为一项投资的缺陷,纠正了股东权益和债权权益不分的错误,并考虑了税收对企业价值的影响,比较“正确”地反映了企业的真实营运情况。

布莱克和斯科尔斯的期权定价理论【BS】

20世纪70年代BS(Black Scholes)期权定价模型问世,这推动金融市场进入了全新的时代。受市场变化影响巨大的金融衍生工具从此有了更为准确的定价工具。其创立者罗伯特·默顿与迈伦·斯克尔斯因此获得了1997年诺贝尔经济学奖。随着信息技术的不断发展,BS(Black Scholes)期权定价公式在股票、债券、期货、VC、PE股权投资等领域被广泛应用。在发达的欧美金融衍生品市场,运用更为普遍,对降低金融波动与投资风险具有举足轻重的作用。

一、BS模型基本原理

BS(Black Scholes)期权定价模型的基本原理是无套利原理,其基本的原理为,在金融市场中,各种金融产品都受到经济因素的影响,价格是不确定的,如果存在套利机会,则投资者会在金融市场中进行套利,直至金融产品价格又恢复合理的无套利均衡中。那么,我们可以得出,在这种无套利均衡中,如果两种金融产品,它们的未来收益与风险向相同,则这两种金融产品的当前价格应该是对等相同的。

由于股票价格与期权价格均受股价变动不定性的影响,它们之间具有密切的相关性,在选择合适的股票份数和期权份数时,由股票所带来的盈亏总是可以抵消期权所带来的盈亏。所以,Black和Scholes利用这一特性,构造了由期权和股票构成的无风险投资组合,在一个短时间内,价格变化是确定的,不存在不确定性。

二、BS定价公式

关于看涨期权和看跌期权的BS(Black Scholes)定价公式:

C=S0*N(d1)一K*e-rT*N(d2)

P=K*e-rT*N(d2)一S0*N(d1)

d1=(ln(S/K) (r 0.5*б^2)*T/б*T^(1/2)

d2=d1-б*T^(1/2)

式中:函数N(x)为标准正态分布的累积概率分布函数,这一函数等于服从标准正态分步中(0,1)的随机变量小于X的概率;C与P为欧式的看涨与看跌期权价格;S0为股票在T0时刻的价格;K为执行价格;r为连续复利的无风险利率;б为股票价格的波动率;T为期权的期限。

推荐阅读(99%的金融人士都会点开,看完都会收藏!)

中国最全央企名录及其行政级别划分(最新最全整理,建议收藏!)史上最全PPP项目操作手册(完整珍藏版,已经火爆朋友圈!)

下月起,你会知道什么是真正的贷款难了!(金融民工必读!)

老干妈和马应龙是如何控制美国监狱的?(是中国人都应该来看看!!!)

中国现在的融资成本是多少?我们用60家非银机构508亿的融资数据告诉你

碧桂园高速行驶的真相!!!

投行圈的金融民工是怎么装逼的?哈哈哈!(据说很多人看完这两个金融老男人的对话都学会了高效装逼,请收藏!)

ABS终于火起来了!关于资产证券化业务知识43个问题的最全问答(超级整理,建议收藏!)

男人的魅力不在于财富,而在于精神深度(总结得太精妙了!)

《一致行动人协议》条款与释义深度解析!(建议收藏并反复阅读!)

到底是谁在掌控中国的金融系统(绝对赶快收藏!)

如何申请加入”中国投行俱乐部”VIP会员?