中国基金报记者 林雪

羽绒服奢侈品牌加拿大鹅在今年一季度遭遇了市场寒流,由于营收数据不及预期,同时公司预测未来几年销售增速还会腰斩,昨晚市场给出了一个暴跌,股价大幅下挫31%左右,市值一夜蒸发16.64亿美元。

加拿大鹅曾经以一件派克大衣卖出上万元价格,在时尚圈里备受追捧,从明星到企业家都在买买买。但是如今情况不一样了,加拿大鹅的股价也从曾经70美元的高位跌至如今的33.89美元,股价跌了一半,背后究竟是什么原因?一起跟基金君来看看。

财报不及预期

加拿大鹅股价暴跌31%

受到财报不达预期影响,昨晚,加拿大鹅(GOOS.N)股价大幅跳空低开,开盘报41.41美元,大大低于前天的49.02美元收盘价。

随后该股继续下挫、走势十分低迷,截至收盘,加拿大鹅最终跌幅达到30.86%,报收33.89美元,成交量达到2046万美元。这个跌幅是该股上市以来的最大单日跌幅,目前加拿大鹅的最新股价也是近一年的新低。

暴跌31%左右,基金君算了一下,按照28日的收盘价49.02美元算,加拿大鹅29日跌至33.89美元,一夜蒸发的市值达到16.64亿美元。

昨晚的暴跌,直接的原因是加拿大鹅在盘前公布的财报,公司2018财年全年盈利1.44亿加拿大元,同比增长49.50%;营业收入8.31亿加拿大元,同比增长40.48%。但是,公司在今年第一季度(2019财年第四财季)盈利900万加拿大元,同比增长11.22%;营业收入1.562亿加拿大元,同比增长25.14%,创八个季度最低增速,也低于市场预期营收1.589亿加拿大元。

更糟糕的是,加拿大鹅还表示,展望2020财年及以后,预测未来三年的平均年销售额将增长至少20%,远低于2019财年40.5%的增速。加拿大鹅还预计,今年一季度和二季度的调整后营业利润和每股净利润将出现“幅度大得多的亏损”。

这样的营收增速是加拿大鹅2017年3月上市以来最低,也是首次出现营收不及预期。难怪市场会用脚投票,股价先来个暴跌再说。

但是,这次做空加拿大鹅的空头就开心了,金融数据分析公司S3 Partners统计显示,财报公布前,加拿大鹅累计有近830万股股票被借出做空,占流通股的比例为14.13%,总价值约4.06亿美元。由于昨天的股价暴跌,空头一日实现超过1亿美元浮盈,不仅扭亏,还实现了年内8470万美元的获利,收益水平达到23%。

加拿大鹅遭遇市场寒流

以动则上万元一件羽绒服的价格卖,加拿大鹅被称为羽绒服行业的奢侈品,曾经也是一些时尚大咖追捧的对象。近年来该品牌更是把市场瞄准中国,不仅在线上销售,还打算开线下实体店。

近年来,加拿大鹅在中国发展势头强劲,根据阿里巴巴的双十一数据,去年新入驻天猫的加拿大鹅在双11当天,到店访客数约50万人,11月11日零点刚过11时11分11秒,加拿大官方旗舰店成交就超过千万。分析人士称,如果顺利进入中国市场,中国将是加拿大鹅新的利润增长点。

但是去年冬天发生的一件事,让广大消费者逐渐对加拿大鹅失去了兴趣,甚至十分厌恶。据媒体报道,事发后,中国消费者曾一度前往北京加拿大鹅门店表示不满,加拿大鹅股价也一度暴跌。也有专业人士指出,加拿大鹅在危机公关方面显然做的远远不够。

此外,加拿大鹅的渠道扩张和假货应对问题,也做得很不够。2019年,网易考拉发生假货争议,商家和消费者各执一词,据媒体报道,加拿大鹅对于验货的结果,前后矛盾。这让消费者很失望。

所以,我们就看到,原本去年冬天计划在北京三里屯正式亮相的加拿大鹅店铺也是没能按时开业,一再拖延。尽管后来得以开业,但消费者对其好感度骤降,部分消费者表示不会再光顾了。

同时,该羽绒服的销量遭遇市场寒流。本来在北半球冬季羽绒服是消费者青睐的对象,也是羽绒服销售旺季,但是这个冬季加拿大鹅似乎过得不太好。截至今年一季度,公司销售额增长25%至1.562亿加元,不及市场预期。同时,该公司还预计未来三年的年平均销售额至少增长20%,跟前两年超过40%的营收增长相比打了对折。

当年,加拿大鹅股票一度也十分抢手,2018年初到2018年11月股价从31元左右最高攀升至72.27美元,涨幅超过100%。但随后遭遇重挫,股价连续下跌至去年底的42美元左右,今年则继续宽幅震荡,到现在股价暴跌至33.89美元。

据了解,担任加拿大鹅股票承销商的全球知名投行瑞士信贷(Credit Suisse)在2018年年底,因持有加拿大鹅的股票而亏损了约6000万美元。据媒体报道,瑞信最终不得不亏本出售了所持有的加拿大鹅股票。

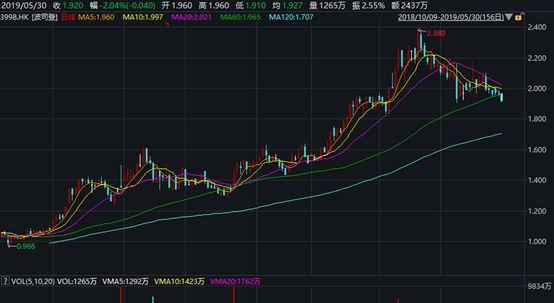

波司登股价一路走高

最新营收数据亮眼

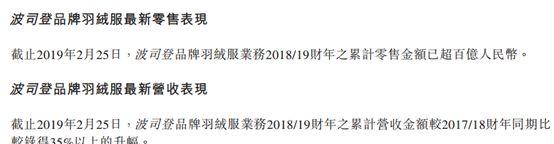

与此形成鲜明对比的是,国产羽绒服波司登(3998.HK),其在今年2月发布的最新运营报告显示,截至今年2月25日,波司登品牌羽绒服2018/19财年累计零售金额已经超过百亿元人民币;波司登品牌羽绒服业务2018/19财年的累计营收金额较2017/18财年同比增长35%。

此前,波司登公布的2018/19财年半年报(截至9月30日)的经营收益34.442亿元,同比上升16.4%;净利润达到2.51亿元,同比上涨43.9%。期内,波司登羽绒服业务收入同比上升19.5%;主品牌波司登羽绒服收入同比上升24.1%,继续成为比重最高业务板块。要知道,那段时间非冬季,是销售淡季。

港股上市公司波司登去年下半年以来股价涨幅较大。券商也对其表示看好,招银国际发表研究报告,维持波司登(03998)“买入”评级,上调目标价至2.46港元,基于18倍20财年预测市盈率(从16倍上调以反映增长加快),相当于0.65倍的三年PEG。该行还称公司现估值为14.5倍市盈率或0.5倍的PEG,十分吸引,同时还提高该公司19/20/21财年的每股盈利预测4.2%/7.5%/8.5%。

报告指出,品牌改革令波司登在19财年(3月年结)的市场份额显著提升,相信未来通过增加更多购物中心门店和推出更多更时尚的产品,公司将继续在20-21财年实现不俗的增长,同时稳定的原材料价格将有利毛利率提升。

“