基本观点

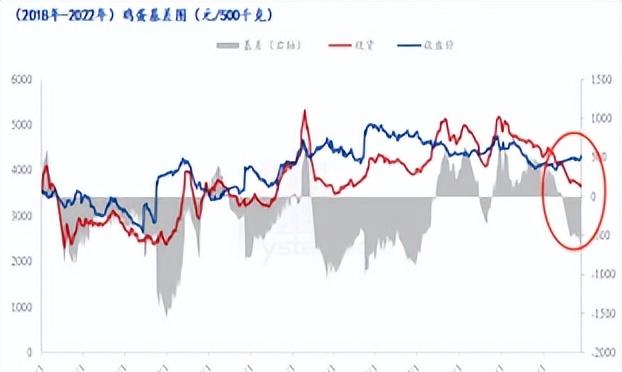

3月鸡蛋现货价格先涨后稳,鸡蛋期货主力2205合约整体维持区间宽幅震荡。主产区鸡蛋月均价4.17元/斤,环比涨幅10.61%,同比涨幅15.83%;主销区月均价4.36元/斤,环比涨幅11.51%,同比涨幅15.04%。月初受饲料成本较高及生产环节余货不多等影响,养殖单位低价惜售,鸡蛋价格多呈上涨走势。期货受现货拉动明显,多头优势加强,盘面增仓上涨,最高冲至4462元/500千克。月中受局部地区怡情影响,终端囤货情绪增加,部分产区内销走货稳定,亦有部分产区货源外销受限,销区整体到货正常偏少,蛋价再度走强,市场需求有提前透支现象,期货05合约顶部压力渐显。3月15日多空转换,午盘后部分多单减仓离场,盘面大幅下挫,重心刺穿4300元/500千克一线,月中最低跌至4204元/500千克。月末随着梅雨季的到来,终端环节消化高价货源能力有限,市场走货一般,鸡蛋价格走势趋于平稳。盘面多空僵持,盘面区间震荡为主。

从后期新增产能来看,4月份新开产蛋鸡主要是11-12月份补栏的鸡苗,据卓创数据统计,11月份鸡苗补栏量环比增加15.54%,12月份鸡苗补栏量环比减少5.25%,因此,4月份新开产蛋鸡数量较3月或增加。淘汰鸡方面,饲料成本高或加快养殖单位淘汰老鸡的进度,随着交通恢复,部分3月份未淘的蛋鸡或进入市场,4月份淘汰鸡出栏量或增加。春节过后玉米、豆粕价格走高,饲料成本高企,养殖端综合成本进入亏损局面,部分养殖企业淘鸡意愿加强且补栏情绪不高。综合来看,新开产蛋鸡数量增加,但考虑到淘汰鸡出栏量也将同时增加,预计在产蛋鸡存栏量增幅或有限,二季度供应面理论上或略有增加。不过蛋鸡存栏犹在低位运行,中线供应增加有限,现货蛋价于成本线尚存强支撑。05合约仍有升水,且目前鸡蛋现货价格已属高位,消费者对高价接受能力有限,05合约于清明前后有下跌挤升水的可能。后期重点关注现货价格走势,及淘鸡情况。

操作建议

蛋鸡存栏低位运行,中线供应增加有限,现货蛋价于成本线尚存强支撑,05合约预期偏多,底部上移,且小幅升水,重点关注现货价格走势,梅雨季需求端走弱,05合约存回调空间,短线空单持有,止损参考4500。

重要监测点及风险因素

(1)蛋鸡存栏、补栏量;

(2)蛋鸡养殖利润;

(3)蛋鸡淘汰情况;

(4)贸易商收货、走货、库存情况;

(5)全球宏观金融风险;

(6)禽流感怡情,系统性风险。

期现货市场行情回顾

3月鸡蛋现货价格先涨后稳,鸡蛋期货主力2205合约整体维持区间宽幅震荡。主产区鸡蛋月均价4.17元/斤,环比涨幅10.61%,同比涨幅15.83%;主销区月均价4.36元/斤,环比涨幅11.51%,同比涨幅15.04%。月初受饲料成本较高及生产环节余货不多等影响,养殖单位低价惜售,鸡蛋价格多呈上涨走势。期货受现货拉动明显,多头优势加强,盘面增仓上涨,最高冲至4462元/500千克。月中受局部地区怡情影响,终端囤货情绪增加,部分产区内销走货稳定,亦有部分产区货源外销受限,销区整体到货正常偏少,蛋价再度走强,市场需求有提前透支现象,期货05合约顶部压力渐显。3月15日多空转换,午盘后部分多单减仓离场,盘面大幅下挫,重心刺穿4300元/500千克一线,月中最低跌至4204元/500千克。月末随着梅雨季的到来,终端环节消化高价货源能力有限,市场走货一般,鸡蛋价格走势趋于平稳。盘面多空僵持,盘面区间震荡为主。

国内主产区鸡蛋价格走势

鸡蛋基差走势

数据来源:我的农产品网

鸡蛋期货价格走势

数据来源:文华财经 华联研究所

主要影响因素分析

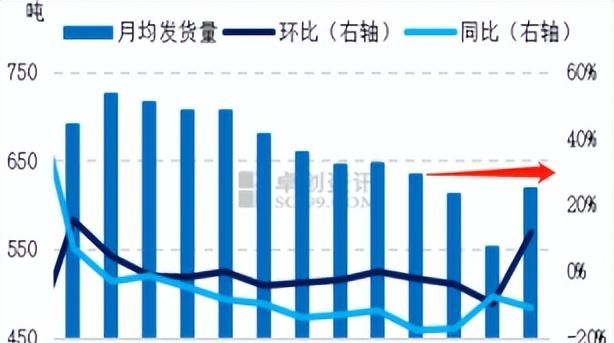

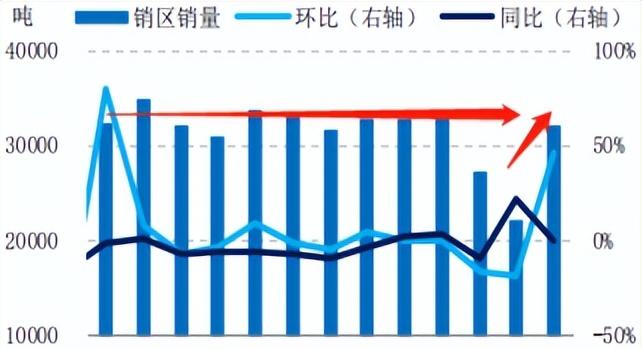

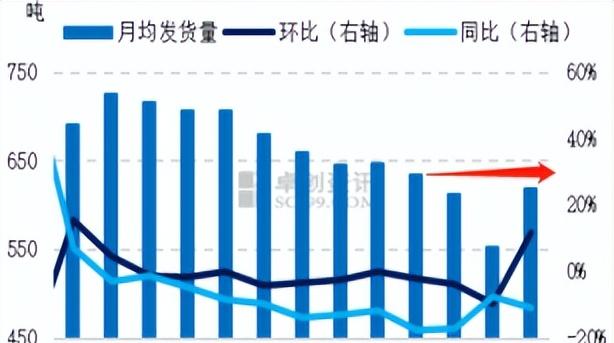

一、主产区代表市场发货量增加,销区销量恢复性提升。

据卓创数据统计,截止3月31日,本月主产区代表市场日均发货量为618.61吨,环比增幅11.71%,同比跌幅10.66%。3月鸡蛋市场行情偏强,上旬终端需求缓慢恢复,加之受饲料成本高位支撑,蛋价震荡上涨至高位,市场流通好转,发货量增加;中下旬部分高位货源制约下游需求,加之部分产地流通受阻,发货量略有减少。后期看,当前市场不确定因素较多,产地内销为主,外销受限,预计下月产区发货量再增或有限。本月主销区代表市场鸡蛋日均总销量1032.07吨,环比增幅31.92%,同比降0.88%,截至3月31日总销量为31994.20吨。本月销量环比涨幅较大,主因2月份受春节休市影响,销量偏少,3月份基本恢复正常水平。月初受蛋价上涨提振,下游经销商采购积极性提升,市场走货加快。之后随着蛋价上涨至高位,终端对高价采购心态谨慎,市场需求相对平淡。中旬受局部地区流通受阻影响,下游多积极备货,市场需求增加。下旬南方天气潮湿,市场走货不快,下游多有停收,临近月末有所好转,北方销区需求基本维持平稳。整体来看,3月份市场需求尚可,销区销量提升。

全国主产区代表市场月度发货量统计图

全国代表城市销量统计图

数据来源:卓创资讯

二、在产蛋鸡存栏量小增加,主产蛋鸡占比减少、后备鸡及待淘老鸡占比增加

根据卓创资讯数据统计,本月全国在产蛋鸡存栏量约为11.58亿只,环比增幅0.43%,同比跌幅3.40%。本月新开产的蛋鸡主要是2021年10、11月份补栏的鸡苗。10月份养殖单位补栏心态仍然较为谨慎,但受到蛋价上提振,11月份补栏量增加,鸡苗销量环比涨 15.54%,因此月内新开产蛋鸡数量增加。本月淘汰鸡出栏量环比虽恢复性提升,但月内养殖单位淘鸡积极性普遍不高,且中下旬部分地区流通不畅,老鸡出淘受阻,月内淘汰鸡出栏量低于正常水平。综合看来,本月新开产与淘汰量均增加,但淘汰鸡出栏量少于新开产蛋鸡数量,在产蛋鸡存栏量环比增加。根据卓创资讯数据统计,截至3月31日,全国主产区高峰期产蛋率为91.79%,环比持平,同比下降 0.25 个百分点。3月全国主产区高峰期产蛋率多维持平稳,无明显波动。3月主产区代表市场平均空栏率12.02%, 环比下降0.28 个百分点。本月养殖单位适量补栏,且淘鸡积极性普遍不高,另外局部地区流通不畅,淘鸡受阻,因此本月主产区蛋鸡空栏率环比小幅下降。

3月份屠宰场开工率不高,农贸市场对老鸡消化能力亦有限,加之部分地区流通受阻,淘汰鸡出栏减少,450日龄以上老鸡占比9.69%,环比增加0.13个百分点。本月蛋价上涨后,养殖单位处于微盈利状态,随行适量补栏,120日龄以下后备鸡占比15.70%,环比增加0.06个百分点。本月蛋市整体流通一般,主产蛋鸡占比稍减,业者心态谨慎,120-450日龄产蛋鸡占比74.61%,环比减少0.19个百分点。后市看,本月部分延迟出栏的适龄老鸡或有集中出栏,预计待淘老鸡占比减少;鸡苗及青年鸡补栏一般,加之受高成本限制,预计后备鸡占比或微降。

从后期新增产能来看,从新增产能来看,4月份新开产蛋鸡主要是11-12月份补栏的鸡苗,11月份鸡苗补栏量环比增加15.54%,12月份鸡苗补栏量环比减少5.25%,因此,4月份新开产蛋鸡数量较3月或增加。淘汰鸡方面,饲料成本高或加快养殖单位淘汰老鸡的进度,随着交通恢复,部分3月份未淘的蛋鸡或进入市场,4月份淘汰鸡出栏量或增加。综合来看, 新开产蛋鸡数量增加,4月份供应面理论上较3月增加,考虑到淘汰鸡出栏量增加,预计在产蛋鸡存栏量增幅或有限。5-6 月份供应面理论上或略有增加。

全国在产蛋鸡存栏

主产区蛋鸡存栏结构

数据来源:卓创资讯

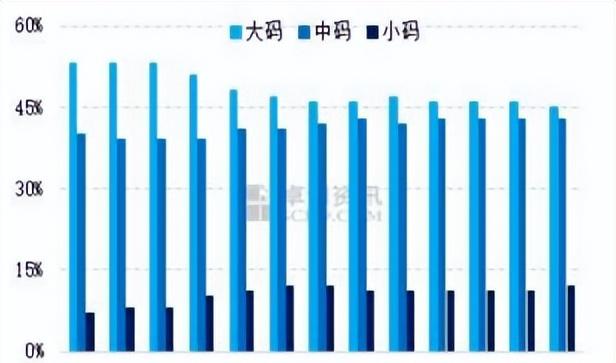

截至3月末,全国主产区代表市场大码鸡蛋平均占比45%,环比上月减少1个百分点;中码鸡蛋平均占比 43%,环比上月持平;小码鸡蛋平均占比12%,环比上月增加1个百分点。3月份新开产蛋鸡数量恢复性增加,但依然维持偏低水平。3月份食品厂大多开工,采购恢复正常。农贸市场交易也陆续恢复。另外饲料成本高,部分地区养殖单位积极淘鸡。但也有小部分地区交通受限,淘汰鸡出栏量减少。整体来看,3月份淘汰鸡出栏量环比增加。综合来看,短期大、中码鸡蛋占比仍然占据主力,新开产蛋鸡数量或略有增加,但依然偏紧。

大中小码蛋占比图

全国主产区代表市场发货量统计图

数据来源:卓创资讯

三、淘汰鸡出栏量恢复性增加

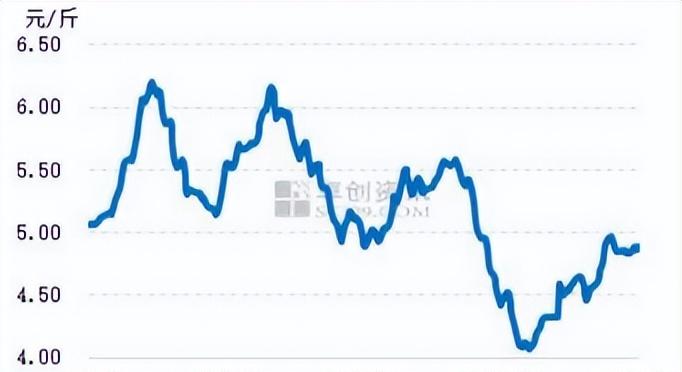

3月份全国淘汰鸡均价4.82元/斤,较上月均价上涨0.31元/斤,较去年3月均价下跌0.08元/斤。本月适龄待淘老鸡较少,前期低价收鸡略有难度,因此价格小幅上调。中后期部分产区交通运输受限,屠宰企业开工率降低,部分停工;农贸市场活禽交易受限,需求量不佳。养殖单位淘汰老鸡积极性略提高,但市场实际成交有限,价格小幅下调。整体而言,3月份全国淘汰鸡成交量有限,价格先涨后跌,波动幅度不大。

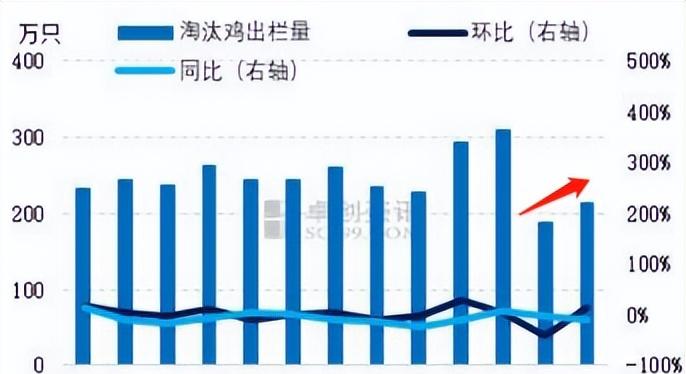

截至3月31日,3月本月卓创资讯对全国13个重点产区22个代表市场的淘汰鸡出栏量进行监测统计,月内总出栏量214.56万只,环比涨幅14.11%,同比跌幅8.07%。本月产区适龄待淘老鸡不多,养殖单位多关注盈利状况波动,计划正常淘汰老鸡。但由于交通受限,蛋鸡出栏普遍有难度。下游屠宰企业产品销售不佳,开工率偏低,个别厂家有半月到一月的停工期,其余厂家由于收鸡有难度,开工率难提高;农贸市场活禽销售处于淡季,且小车交易不活跃。整体而言,本月蛋鸡出栏受限、下游采购不积极导致淘汰鸡出栏量低于往年同期。卓创资讯对全国的14个重点产区20个代表市场的淘汰鸡日龄进行监测统计,本月底淘汰鸡平均淘汰日龄497天,较上月底延后1日。盈利状况一般,出栏略有难度,提前或延后淘汰现象均不多。

淘汰鸡行情分析

数据来源:卓创资讯

据卓创资讯统计显示,目前主产区 450天以上的蛋鸡约占整体蛋鸡存栏量的9.69%,环比增加0.13个百分点,适龄老鸡微幅增加。供应方面,目前蛋鸡养殖盈利状况一般,养殖单位面临着成本压力,且对后期市场信心不足,因此淘汰老鸡意向或提高。交通限制有望逐渐减少,有利于蛋鸡出栏,因此预计4月份淘汰鸡出栏量或先平稳后增加。需求方面,本月部分屠宰企业以销售库存产品为主,库存量不断降低,下月开工积极性或将提高。农贸市场活禽销售或仍处淡季,但走货速度或有所恢复,略好于3月。卓创资讯预计4月前期淘汰鸡市场供需两淡,后期供应需求均增加,淘汰鸡价格或先稳后涨。5-6月份淘汰鸡供应偏紧的局面或出现,价格或继续上涨。

四、鸡苗销量略增

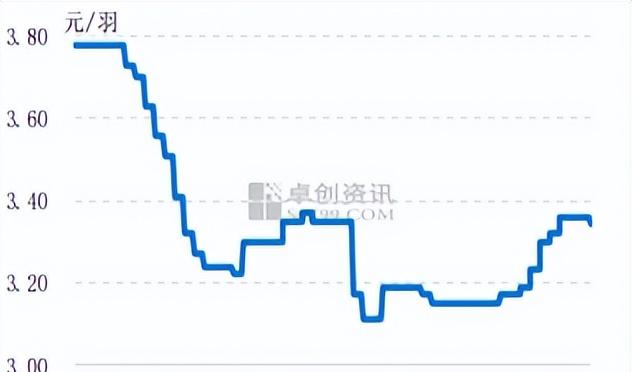

因养殖单位空栏较多,3月上旬部分产区养殖单位顺势补栏为主,鸡苗需求尚可,但后期随着饲料成本上涨,养殖单位补栏积极性略有下降,鸡苗需求减弱。3月养殖单位补栏积极性逐渐下降,目前多数鸡苗订单排至4月份,少数排至5月份,3月商品代鸡苗均价为3.35 元/羽,环比涨幅4.36%,同比跌幅 9.70%。受豆粕价格回调影响,后期饲料成本将有回落,但将继续维持在相对高位。同时4月份蛋价上涨空间或有限,蛋鸡养殖盈利空间依旧极为有限,尽管当前空栏率依旧高于往年同期,鸡苗需求空间较大,但养殖单位对后市信心不足,后市补栏积极性或略有下降,鸡苗市场供需矛盾或加剧,卓创资讯预计4月份鸡苗价格或稳中下调。5-6月份随着温度升高,散户补栏积极性或进一步下降,鸡苗价格或继续回落。

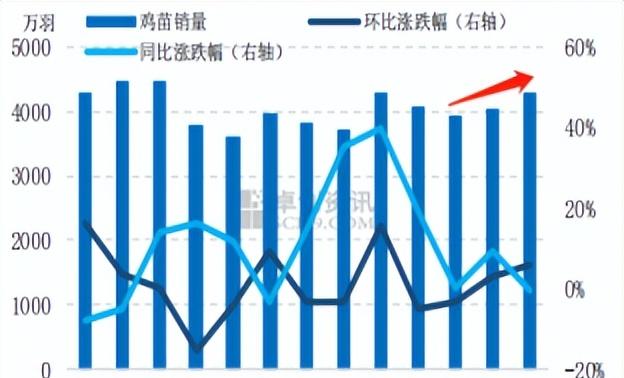

3月份卓创资讯监测的18家代表企业商品代鸡苗总销量约为4281万羽,环比涨幅5.97%,同比跌幅0.23%。因多数养殖单位春节过后补栏意向提高,种量提升,仅少数企业因市场流通受限,鸡苗销量减少。4月下旬中小企业鸡苗排单情况欠佳,预计鸡苗销量或减少。

鸡苗销量对比图

国内鸡苗价格走势图

数据来源:卓创资讯

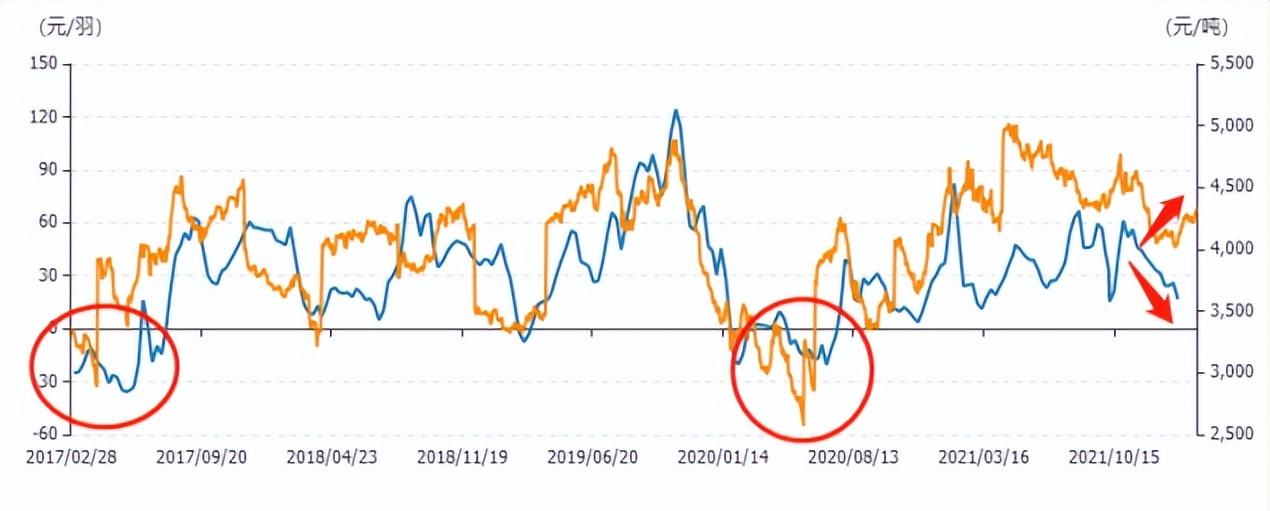

五、饲料成本走高,蛋鸡养殖利润下降

3月全国玉米价格环比上涨。一方面,国际局势紧张,影响进口玉米价格上涨,导致国内市场看涨心态较强,贸易商和下游企业积极收购,拉动价格上涨;另一方面,部分地区物流运输限制粮源流通,玉米价格居高不下,维持上涨趋势。3月全国玉米月度均价为 2714.30元/吨,环比涨幅3.01%,同比跌幅5.06%。3月豆粕价格涨势不止并创下新高。受干旱天气影响,南美产区作物减产幅度逐渐清晰,减产影响下美豆出口需求进一步增加,支撑美豆期价高位运行。成本支撑国内豆粕市场整体偏强,叠加市场供应改善不佳,豆粕价格一路走高并创下新高水平。月末价格出现回归趋势,主要原因受4月原料供应回暖以及国家抛储进口大豆消息影响,市场供应紧张局面有所缓解。3月43%蛋白豆粕均价 4909.62 元/吨,环比涨幅17.23%,同比涨幅41.27%。3月玉米、豆粕价格继续上涨,且豆粕涨幅较大,单斤鸡蛋的饲料成本涨至3.82元,环比涨幅6.70%,同比涨幅7.15%。

蛋鸡养殖利润

数据来源:卓创资讯

单斤鸡蛋饲料价格

数据来源:卓创资讯

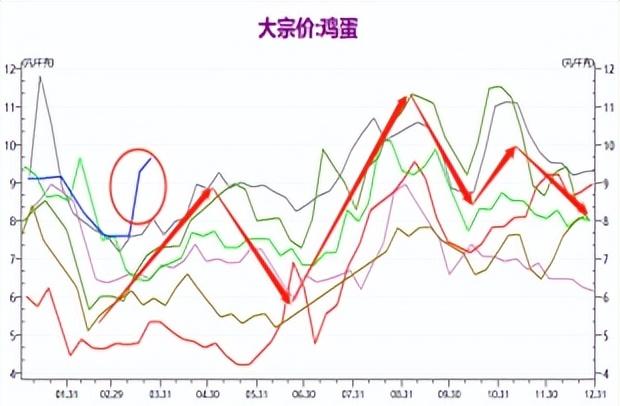

鸡蛋价格季节性周期分析

鸡蛋的需求以家庭消费为主,以餐饮食堂食品加工需求为辅,家庭以及食品加工方面需求整体一直较为稳定,一般来讲,夏季人们饮食偏清淡, 对鸡蛋替代品猪、牛、羊肉的消费减少,鸡蛋需求相对增多;再加上气温升高,前期困扰消费市场的怡情得到缓解,消费预期增加。又因9月高校开学叠加利好,中秋国庆双节提振鸡蛋消费,使得需求端向好,价格将有望呈现上行。而且根据历年现货市场季节性规律来看亦如此,在8-9月份期间上涨概率较高。

作为农副产品,鸡蛋价格在年内呈现明显的季节性特征,这主要是由鸡蛋的供需关系引起的,尤其是短期变化主要体现在需求端。具体来讲,鸡蛋价格从1月、2月开始不断下滑,直至4月前后大概率会达到年度最低水平,之后持续走高,5月末达到上半年最高水平,6月份出现持续走低现象,7月下旬出现上涨态势,直至9月中下旬,鸡蛋现货价格将达到年内最高位,9月过后价格开始出现不同程度的下滑,随后10月份至12月份逐步走稳。从另一个角度来说,其季节性周期特点主要体现在元旦、春节前夕,以及中秋、国庆双节备货,由历史鸡蛋大宗价格数据走势分析来看,鸡蛋现货价格全年高点多数分布在中秋节前和元月份。而重要的节日过后,鸡蛋价格往往大幅回落至走平。每年现货价格低点大概率都出现在3-4月份,春节后市场继续消耗前期集中采购的库存,采购需求低迷。而温度和湿度对产蛋率、蛋重、蛋壳品质和饲料的转化率都有较大影响,产蛋鸡舍最理想是在15-25度,最适宜的湿度是60%-65%。春季气候逐渐变暖,是产蛋的最佳季节,产蛋率为年内高点。

2022年春节为2月1日、端午节为6月3日、中秋节为9月10日。2203合约为年后合约,现货颓势不改,盘面小幅升水,偏空对待;冬季产蛋率高,4月大多养殖户会换羽,5月蛋价高点不限,不过2205合约有清明、五一、端午等节日支撑,不宜过分看空,4100-4400区间较为合理。中秋节日叠加9月初学校开学的备货拉动,鸡蛋的需求量达年内最高,且夏季高温,蛋鸡产蛋率低,因此估计从明年8月开始鸡蛋采购商将积极采购备货,8月份鸡蛋价格上涨至全年高点的可能性仍然存在,故2208合约仍为做多首选。2209月合约为节后合约,交割利空,建议偏空对待。

鸡蛋价格季节性周期特征

数据来源:wind 华联研究所

研究员承诺

本人以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

鸡蛋行情价格今日价格(2022年鸡蛋价格行情)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

app产品分析包括哪些内容(app产品分析的7大内容)

一、 产品概述1 体验环境...

program files 和86 有什么区别(programfiles和programfiles两个都有)

电脑Program Files与加有×86,有什么区别?86是什么?...

uzi在哪里直播(uzi最新直播回放视频)

Uzi化身直播鬼才,和姿态双排疯狂顽梗口嗨,节目效果炸裂,你希望UZI成为专职主播么?...

台风到哪里了最新消息(11号台风最新消息!台风路径实时发布系统)

3号台风“森拉克”正式生成,广东和海南,哪里影响比较大?...

台式win7如何连接蓝牙音箱(win7蓝牙驱动安装教程)

如何开启桌面电脑的蓝牙功能?...

工业设计产品设计说明(工业设计作品集案例)

01 折纸启发折叠式注射器提供了一个环保的替代方案,以减少生物医学废物...

硅是金属吗(硅是不是金属材料)

为什么说硅是金属?...

淘宝上的花呗分期是什么意思(超详解读花呗分期意思)

Q:支付宝花呗分期是什么?...

好听的中文歌推荐励志(励志的歌曲中文有哪些)

华语乐坛诞生了许多经典的励志歌曲,这些歌曲耳熟能详,其中有5首中文励志歌曲可以说是零差评的,其中一首歌红了27年,至今都还是KTV的热门点唱歌曲,我们来看看都有哪些歌。...

奥奇传说桌面版怎么下载(奥奇传说手机版下载)

如何用手机玩网页游戏奥奇传说?...