昨天写了一篇关于蚂蚁科技的支付宝积分的会计处理,再来看看电商行业的京东对于积分是如何进行会计处理的。

一、京东京豆、东券和京券现在的会计处理:

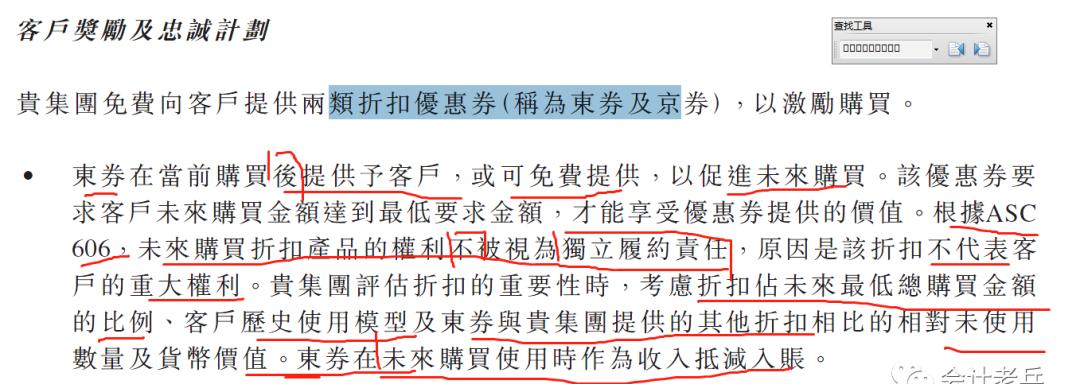

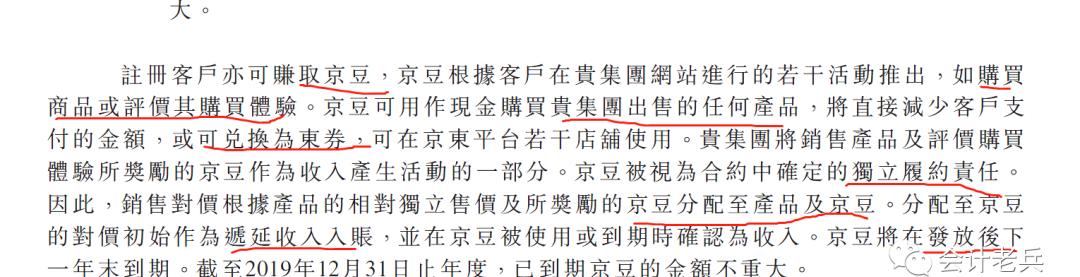

摘自京东H股二次上市《截 至 2019 年 1 2 月 3 1 日止年度之

會計師報告》

从以上资料可以看到以下几点:

其一、京东的积分类的虚拟商品有三种分别为东券、京券、京豆。

其二、按京东管理层的判断又分为二种会计处方法:

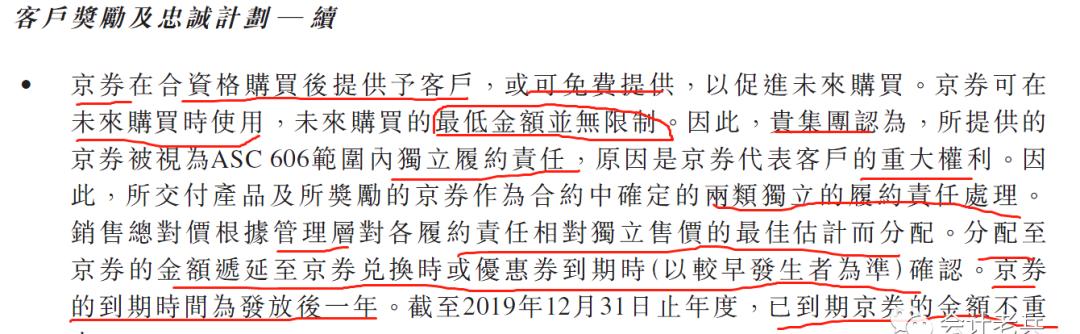

第一种为京券,与蚂蚁的积分在会计处理上差不多按新收入准则认定为一项单独的履约义务。

第二种为东券和京豆,都认为是未来的一项商业折扣,在发放时不进行会计处理,只有使用时才会进行抵减收入入账。

其中东券和京券的关键差异条款在于京券可在未来购买时没有最低金额的限制。

二、京东京豆、东券和京券现在的会计处理存在选择空间和思考:

其一、选择空间:

个人认为京东在对东券和京豆的会计处理与蚂蚁比较上还是有失稳健。已经发放的东券和京豆没有在当期确认一点负债从会计原理来看一样是不合理的,或者至少需要披露一下具体的进一步的信息。

当然,在《支付宝会员积分新收入准则下的会计处理》已经说了另一种会计处理的选择按东券和京豆的公允价值记入费用和负债。

其二、电商时代促销虚拟券的会计思考:

电商行业中的线上促销手法多样,特别是在与客户没有直接交流的情况之下,运用秒杀,返现,积分等等多样的手法吸引住客户,并通过客户数据的分析运用算法将客户需要的商品推送给客户完成从下单到购买,并不断重复购买的动作,主要是通过将传统线下运营时比如格力返来经营商的返利,通过线上的优惠券积分等直接返来购买用户或者线上介绍用户就如拼多多这样的新电商的手段一样。当然,实际上从财务角度看,本质上是一种线上渠道的销售费用,无论是记入收入或者成本还是直接记入销售费用中实际上只是不同的会计政策的选择产生的。当然,主要还在于管理层的判断以及与审计师的沟通和协调。实际上会对电商的短期的收入、毛利、净利润产生不同的影响。相信电商行业的国内的巨头们已经在此有了最佳的会计选择的实践可以直接学习,当然,国外还有亚马逊的会计处理有兴趣的可以去学习一下。最后,还是会计实务难题中的总额法与净额法以及收入和利润的合理入表的时间背后新收入准则下时点性履约义务还是时段性履约义务之争。

总之,在新经济之下的新销售方式将带来新的会计实务难题等我们去解决。