油价还可能突破70美元一桶吗?为什么每次一接近70美元就下跌了?

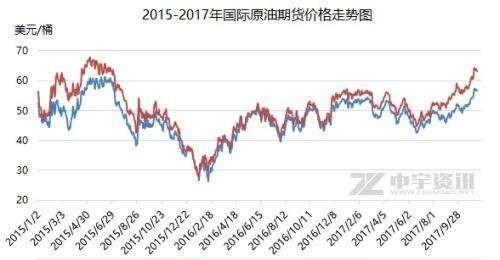

国际油价上涨存在70美元一桶左右的天花板,这由页岩油产能决定。今年国际油价长期趋势还是低位震荡,大幅度上涨的可能性几乎没有了。

一、页岩油产能构建了国际油价上涨的上限。

其实国际油价波动几乎不超过70美元一桶这个事实,从09年开始就已经出现了,原因主要就是美国页岩气革命之后,页岩油产能对油价造成的致命冲击。

页岩气革命之后,让美国非常规油气的开采能力大幅度上升了,但是实际上这个产能并不是持续释放的,因为对比常规油气田(沙特等富油国的开采成本大约3-4美元一桶),美国页岩油的开采成本实在有点大,大约需要70美元一桶(这是平均数字,实际上一般低成本的大约在40-45美元一桶就可以释放了)。

这导致了页岩油产能灵活的释放能力,即当国际油价升高,更多的油井可以开采出产石油,而当油价略低一点,油井可以暂停产能,减少产能对价格的冲击。

因此,国际油价上涨的周期当中,越向上行,面对页岩油释放产能的阻力也就越大;而当国际油价接近70美元一桶的时候,大量页岩油的产能加入市场,从而抑制油价继续上涨的动力。

二、今年油价长期趋势是低位震荡。

今年来说,油价的长期趋势是地位震荡。可以看到减产协议、伊朗紧张局势等都对油价产生了短期的波动,但是在这个大趋势之下,以及刚才所说的页岩油产能的压制,导致油价每次上涨之后,都重新回归了低位。

最主要的压力,来自于经济下行周期带来的需求疲软。

今年油价主要承压的方向,来自于对未来经济下行、需求疲软的担忧。虽然在这个担忧之下,沙特与俄罗斯形成了减产协议,但是减产协议造成的影响在市场中传导开之后,却被页岩油产能打压,油价再次低迷。因而当减产协议延续的时候,根本没有造成油价的再次上涨。

虽然年内美联储降息是大概率事件,但是根据历史经验,虽然美元会贬值,降息对油价的影响还是很微弱。这是因为每次降息都是在经济疲软之后,市场对于降息的信号解读,会重新解读为对经济下行的明确信号。因此降息的利好并不能平衡对需求疲软的担忧,反而还可能加强对油价的压力。

而降息能够有效提振需求面的景气吗?

同样按照历史经验来说,现在的降息举措属于“预防式降息”,对于经济的边际影响十分弱,未必可以再次催化出新的制造业增长。这导致原油市场长期缺乏支撑。

因此,今年可以判断,原油长期还是低位震荡,短期的波动可以忽略。

三、本次上涨为何时间有限?

本次的上涨其实来源于两个动力,第一是美联储降息的预期,推升了整体的资产价格;第二则是美国EIA原油库存下降不及预期的影响。

但是第一个方面,刚才也说过,美联储的降息实际上与经济下降的担忧对冲掉,无法形成长期有效的上涨支撑;并且美联储降息还没有实际落地。当然了,就算落地,估计支撑也不会很大。

第二个方面,EIA原油库存下跌不及预期,偏偏库存的增幅却大大超过预期,这样导致市场对“意外”的反应瞬间消失,在回吐了原先的涨幅之后,持续下跌。

当然,美国宣布与伊朗关系缓和也是原油下跌的重要原因。

综上,页岩油的强大产能让国际油价几乎不可能再上涨超越70美元一桶的上限,并且在今年而言,油价会以地位震荡为主要的走势。

美元贬值对原油价格有什么影响?

1. 总的来讲,美元贬值会从三个方面会促成原油价格的上涨: 一是美元贬值会让原油生产国或者输出国的购买力下降。原油价格以美元标价,原油生产国出售原油获得美元,再用美元兑换成其他国家的货币购买世界另外国家的商品,由于美元贬值,原油生产国的购买力下降,从这个角度来看,生产国为弥补购买力受损有提价的需求; 二是美元贬值会使的一些石油购买国家如欧洲、日本的购买力上升,因为用欧元、日元计价的原油价格变得相对便宜;而美元贬值对美国以及其他和美元汇率绑定国家的原油购买力没有影响,所以从全球市场上来看,美元贬值,会提振全球原油的需求; 三是美元贬值本身对应的就是全球经济的向好,特别是过去10年新兴市场的高速发展,对原油的需求处于旺盛状态,原油价格有上涨的必要性。 另一方面,原油美元价格的上涨,石油输出国拥有更多的美元,购买其他国家的商品或服务时,需要换成欧元、日元等其他国家货币,这对其他国家货币也是一种提振,会进一步促成美元的贬值。这种状态不会一直延续下去的关键,是其他因素会首先阻止美元的贬值,如美国为抑制通胀而连续加息从而拉开和其他货币的息差,吸引货币回流,美元走强,或者全球爆发某种危机投资者避险情绪升温,从而选择美元或美元资产进行避险。这种情况的发生会打断原油价格上涨和美元贬值的趋势。 其他触发油价暴涨暴跌的因素:回顾自上世纪70年代欧佩克成立以来世界石油市场的各个阶段,大幅度的石油价格拐点往往由于战争、天气或者政治事件所触发,这也是导致油价扑朔迷离难以预测的重要原因。 导致石油价格上涨的第一个突发性因素是战争。对比70年代末的两伊战争和90年代初的海湾战争,后者短期内导致了油价的暴涨,但随后欧佩克大幅度增产弥补了伊拉克遭经济制裁后石油市场上出现的每天300万桶的缺口,这说明欧佩克对国际油价具有的举足轻重作用。 第二个因素是供需矛盾的加剧。2003-2004年油价走高的根本因素是这一时期世界经济尤其是中国、印度、俄罗斯等国经济全面增长。尽管同时伊拉克局势、委内瑞拉和尼日利亚的罢工,飓风等自然灾害以及产油国备用产能的下降对油价上涨都有影响,但这在长时间的油价上行通道上只体现为短期的脉冲,最主要原因仍是石油供应从过去近10年的整体供大于求向供不应求的转变。而2001年“9.11”事件后导致航空、运输和旅游业的低迷导致的油价下跌从反面正面了经济基本面对油价的影响力。