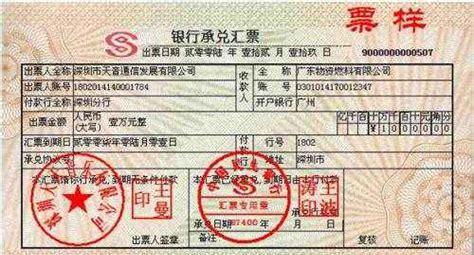

商业承兑汇票和银行承兑汇票区别是什么?

1.银行汇票:是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。商业汇票:是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。其区别主要体现在:

1、 承兑主体不同:银行承兑汇票由银行承兑,商业承兑汇票由银行以外的付款人承兑。

2、 信用等级不同:商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。现实交易中,接收票据的一方更偏向选择银行承兑汇票。

3、 风险不同:商业承兑汇票当承兑人无款支付时,会发生支付风险,风险高;银行承兑汇票无支付风险,且可向银行贴现提前获取资金。

4、 流通性不同:商业汇票信用等级及流通性上低于银行承兑汇票。银行承兑汇票到期时,如果购货企业不能足额支付票款,承兑银行按承兑协议,按逾期借款处理,并计收罚息。银行会付款给持票人,可以按期收回货款。商业承兑汇票到期时,账户没有足够的钱。银行不负责付款,由购销双方自行处理。扩展资料:商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或票据的持票人。办理商业汇票必须注意下列事项:(1)办理商业汇票必须以真实的交易关系和债权债务关系为基础,出票人不得签发无对价的商业汇票用以骗取银行或其他票据当事人的资金。(2)商业汇票的出票人,应为在银行开立存款账户的法人以及其他组织,与付款人(即承兑人)具有真实的委托付款关系,并具有支付汇票金额的可靠资金来源。(3)签发商业汇票必须依《支付结算办法》第78条规定,详细记载必须记载事项。(4)至2012年,我国使用的商业承兑汇票和银行承兑汇票所采用的都是定日付款形式,出票人签发汇票时,应在汇票上记载具体的到期日。(5)商业汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。商业承兑汇票和银行承兑汇票的持票人员均应在汇票到期日前向付款人提示承兑;承兑不得附有条件,附有条件的承兑视为拒绝承兑,承兑无效。(6)商业汇票的持票人向银行申请贴现时,必须提供与其直接前手之间的增值税发票和商品发运单据复印件,贴现银行办理转贴现、凭发运单据复印件。贴现利息的计生机算,承兑人在异地的,贴现、转贴现和再贴现的银行应另加3天的划款日期。