4月CPI续升,通胀风险可控

——19年4月物价数据点评(海通宏观姜超、宋潇)

摘 要

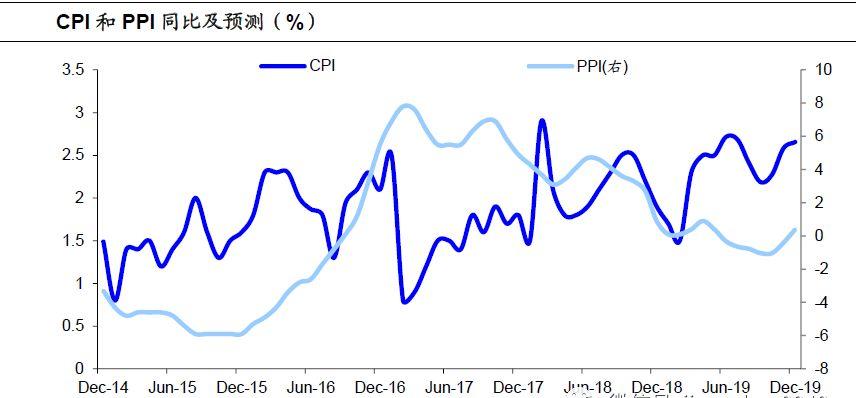

2019年5月9日,国家统计局公布4月通胀数据,CPI同比回升至2.5%,PPI同比回升至0.9%。

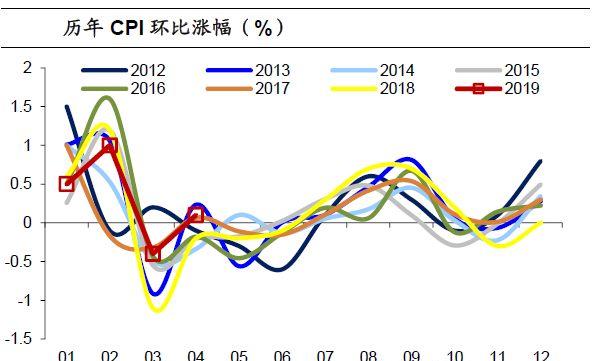

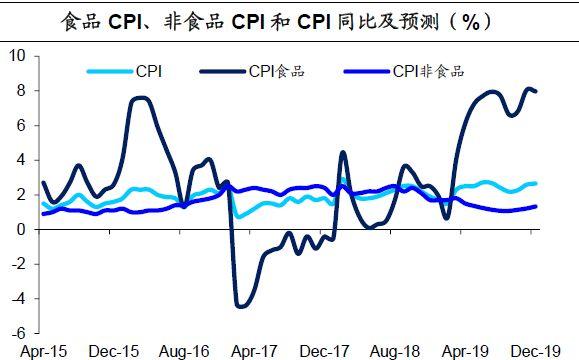

4月CPI续升。4月CPI环比上涨0.1%,同比继续回升至2.5%。食品方面,气温回暖蔬菜供给增加,鲜菜价格季节性回调,但鲜果和猪肉供给偏紧,价格小幅上涨,4月食品CPI环比下降0.1%。非食品方面,假期出行需求增多,机票、景点价格上涨,但成品油调价导致柴油和汽油价格下降,4月非食品CPI环比上涨0.1%。

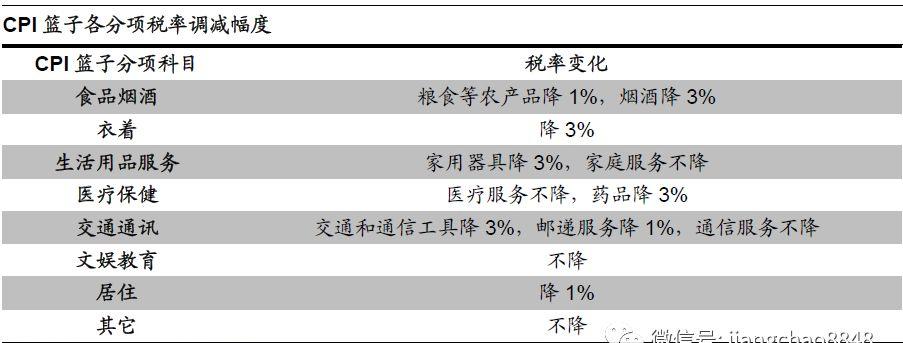

猪价影响增强。4月猪价对CPI的影响进一步增强,存栏量进一步下降反映养殖户担心猪瘟而没有积极补栏,猪肉供给减少将支撑猪价上涨。考虑到去年同期猪价环比下跌3.6%,5月猪价同比或进一步上升。同时,4月增值税率下调对非食品CPI的影响已显现,但幅度不大。

预测5月CPI持平。5月以来鲜果价格上升,猪价涨幅放缓,蔬菜价格回落,我们预计5月CPI同比或稳定在2.5%。

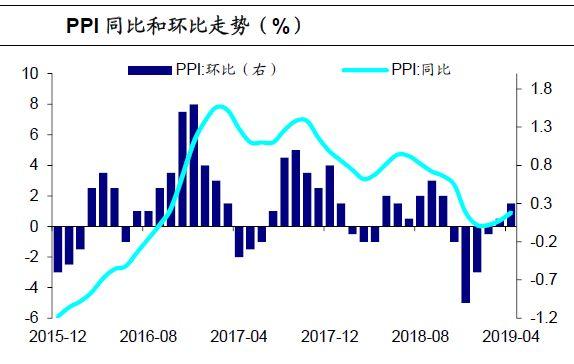

4月PPI续升。4月PPI环比上涨0.3%,同比进一步回升至0.9%。环比价格表现上,生产资料和生活资料均上涨;分行业来看,黑金冶炼加工和农副食品加工价格涨幅扩大,油气开采和燃料加工价格涨幅回落,化学原料制品和非金属矿物制品价格由降转涨,燃气生产供应和煤炭采选价格降幅扩大。

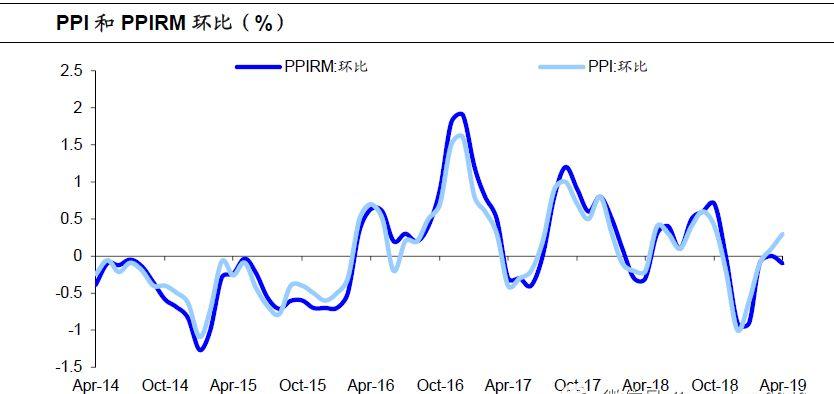

减税推升PPI。4月PPI上涨超预期部分原因是因为增值税率下调导致出厂价格上涨。PPI是基于不含增值税的出厂价格进行统计,有定价权的厂商可以提高出厂价格来获得减税带来的部分盈利,这一点在4月出厂价格PPI和购进价格PPIRM环比的背离上可以体现。

预测5月PPI回落。5月以来油价回落,煤价、钢价平稳,考虑到去年同期煤、油价格涨幅较大,我们预计5月PPI同比回落至0.4%。

通胀风险可控。近两月猪价大涨推动CPI大幅反弹,但近期猪价上涨趋势放缓,菜价季节性回落对食品CPI有较大拖累,增值税率下调也引起成品油价格下降。考虑到今年货币增速不会太高,通胀仍将处于温和区间。前期国际油价上涨和经济回暖推动PPI小幅反弹,但近期油价开始回落,投资也难有较强回升,PPI不存在大涨基础。未来通胀风险整体可控,货币仍将维持相对宽松。

5月9日,国家统计局公布4月通胀数据,CPI同比回升至2.5%,PPI同比回升至0.9%。

1. 4月CPI续升

1.1 4月CPI同比2.5%

4月CPI环比上涨0.1%,同比继续回升至2.5%。食品方面,气温回暖蔬菜供给增加,鲜菜价格季节性回调,但鲜果和猪肉供给偏紧,价格小幅上涨,4月食品CPI环比下降0.1%。非食品方面,假期出行需求增多,机票、景点价格上涨,但成品油调价导致柴油和汽油价格下降,4月非食品CPI环比上涨0.1%。

1.2食品跌幅弱于季节性

4月食品价格环比-0.1%,低于去年同期-1.9%,也低于历史同期均值-1.0%。

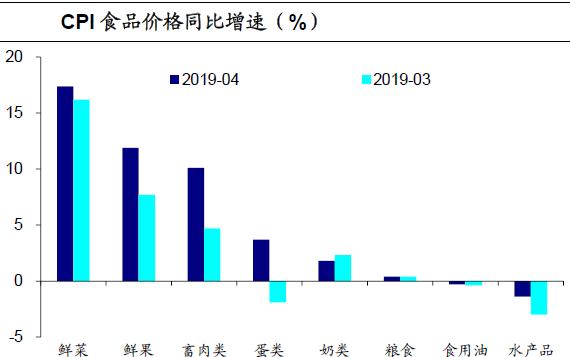

具体来说,受到气温回暖影响,鲜菜供应增加导致价格下降4.5%,影响CPI下降约0.13个百分点。非洲猪瘟疫情导致猪肉供给继续减少,猪肉价格继续上涨1.6%,而部分水果供应偏紧也推动鲜果价格上涨2.6%,两者合计影响CPI上涨0.9个百分点。此外,鸡蛋价格止跌反弹,4月上涨3.3%,影响CPI上涨约0.02个百分点。

从同比来看,4月食品价格上涨6.1%,涨幅比3月上升2个百分点,创下2016年4月以来新高。尽管蔬菜价格季节性回落,但是环比跌幅小于去年同期,导致鲜菜价格同比进一步上升至17.4%。鲜果价格同比上涨11.9%,相比于上月上升4.2个百分点,影响CPI上涨约0.22个百分点。而猪价反季节上涨带动猪肉价格同比涨幅进一步扩大到14.4%,影响CPI上涨约0.31个百分点。受到猪价上涨带动,畜肉价格同比也进一步上升至10.1%。

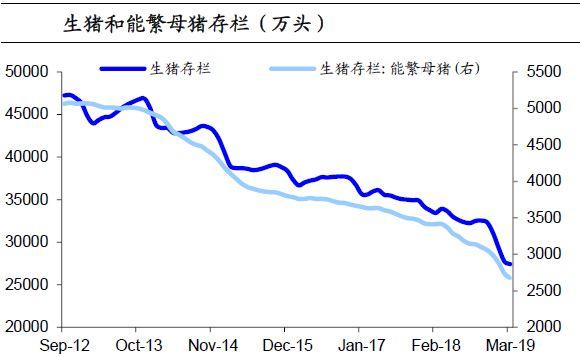

4月猪价对CPI的影响进一步增强,与我们上月的点评预期一致。猪价对CPI的影响逐步增强主要源于去年猪价在春节过后就出现大幅下降,而今年受到非洲猪瘟的影响,猪价自3月以来反季节性持续上涨。但是3月生猪存栏和母猪存栏进一步下降至27421和2675万头,反映生猪养殖户并没有因为猪价上涨而补栏,主要原因是担心非洲猪瘟疫情,这也意味着未来猪肉供给将继续处于偏紧状态,支撑猪价维持高位。目前猪肉价格涨幅趋缓,但是考虑到去年同期猪价环比下跌3.6%,预计5月猪价同比会进一步上升,对CPI的拉动作用也会增强。

1.3非食品上涨

4月非食品价格环比上涨0.1%,影响CPI上涨约0.1个百分点。

具体来说,假期出行人数增多,景点门票和旅行社收费价格分别上涨3.5%和1.6%,教育文化和娱乐价格由负转正,环比上涨0.3%。但是受到增值税率下调导致的成品油调价影响,汽油和柴油价格分别下降0.4%和0.3%,交通和通信价格与上月持平。整体来看,非食品价格环比属于季节性反弹,但是弱于历史同期水平。

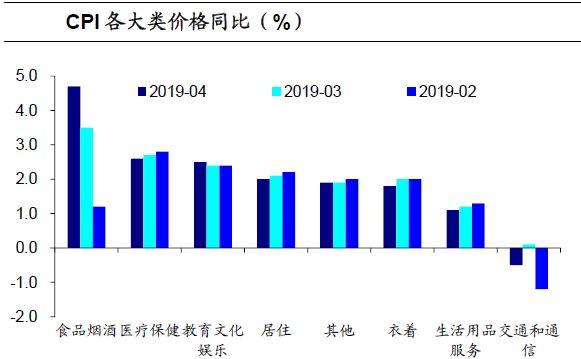

从同比来看,4月非食品价格上涨1.7%,相比于3月下降0.1个百分点,影响CPI上涨约1.35个百分点。其中医疗保健、教育文化和居住价格依然涨幅靠前,交通和通信价格重新转为负增。

根据财政部的要求,4月开始增值税率下调,原16%一档的应税品及服务税率降至13%,原10%一档税率降至9%,而6%一档税率保持不变。理论上增值税率下调所对应的最大价格降幅分别为2.6%(16%降到13%)、0.9%(10%降到9%)和0%(6%税率不变),但实际中减税对价格的影响是供需两端博弈的结果,价格下降幅度低于理论降幅。

4月数据反映增值税率下调对非食品CPI的影响已显现,但是幅度不大。4月的非食品CPI环比0.1%,小于历史同期水平0.18%,也低于去年同期水平的0.2%,部分反映了增值税率下调对非食品CPI的负面冲击。特别是成品油,4月1日发改委根据增值税率下调对国内汽油和柴油进行调价,但是同时期国际油价实际上仍然处于上涨阶段,调价导致4月汽油和柴油价格分别下降0.4%和0.3%,对非食品CPI形成了一定拖累。

1.4预测5月CPI持平

5月以来鲜果价格上升,猪价涨幅放缓,蔬菜价格回落,食品价格相比于4月均值有小幅回落,但是考虑到去年同期食品CPI环比下降1.3%,预计5月食品CPI同比或进一步小幅上升。4月增值税率下调对非食品CPI的负面冲击已经显现,但是部分终端产品价格可能还未及时调整到位,预计非食品CPI可能小幅回落。综合来看,我们预计5月CPI同比或维持在2.5%。

2. 4月PPI续升

2.1生产资料、生活资料双双上涨

4月PPI环比上涨0.3%,同比进一步回升至0.9%,涨幅比上月扩大0.5个百分点。

从环比来看,生产资料价格上涨0.4%,涨幅比上月扩大0.2个百分点;生活资料价格由上月持平转为上涨0.2%。分行业来看,价格上涨的有28个,比上月增加16个。其中黑金冶炼加工(2.1%)和农副食品加工(0.2%)价格涨幅扩大,油气开采(3.6%)和燃料加工(1.3%)价格涨幅回落,化学原料制品(0.3%)和非金属矿物制品(0.1%)价格由降转涨,燃气生产供应(-1.4%)和煤炭采选(-0.5%)价格降幅扩大。

从同比来看,生产资料价格上涨0.9%,涨幅比上月扩大0.6个百分点;生活资料价格上涨0.9%,涨幅比上月扩大0.4个百分点。行业表现上,价格涨幅扩大的行业有油气开采、燃料加工、非金属矿物制品和煤炭采选,由降转涨的行业有黑金冶炼加工、橡胶和塑料制品,价格降幅收窄的行业有化学原料制品和有色金属冶炼加工。

4月PPI上涨超预期部分原因是因为增值税率下调导致出厂价格上涨。具体来说,本次增值税减税重点正是针对制造业领域,而PPI是基于不含增值税的出厂价格进行统计,对于有一定定价权的厂商来说,增值税率下调的同时提高部分出厂价格也可以维持含税的购进价格下降,从而获得减税带来的部分盈利。这一点在4月出厂价格PPI和购进价格PPIRM环比的背离上可以体现,4月PPI环比上涨0.3%,而PPIRM环比下降0.1%。

2.2预测5月PPI回落

5月以来油价回落,煤价、钢价平稳。同时生产环节的产品价格调整一般快于终端零售环节,增值税率下调对PPI的影响或已在4月显现。考虑到去年同期煤、油价格涨幅较大,我们预计5月PPI同比回落至0.4%。

3.通胀风险可控

前期国际油价上涨和经济回暖推动PPI小幅反弹,而4月增值税率下调导致PPI出现超预期上涨。但是近期油价开始回落,棚改目标大幅下调意味着三四线城市地产销售可能放缓并拖累房地产投资增速,同时对地方政府违规举债的治理也将制约基建投资反弹力度,在今年投资增速难有较强回升的情况下,PPI不存在大涨基础。同时,增值税率下调属于一次性短期冲击,目前或已反映在4月的数据中,未来对PPI的进一步推升作用有限。

近两月猪价大涨推动CPI大幅反弹,但近期猪价上涨趋势放缓,尽管存栏量进一步下降对未来猪价上涨仍有较强支撑,但本轮猪价上涨更多是因为供给端收缩而非需求端扩张,其他产品价格可能起到对冲作用,例如4月菜价季节性回落就对食品CPI有较大拖累,同时增值税率下调也引起成品油价格下降。考虑到今年货币增速不会太高,我们预期通胀仍将处于2.5%-3%的温和区间。整体来看,未来通胀风险整体可控,货币仍将维持相对宽松。

法律声明

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。