给大家分享个优质账号–龙头战法专家,独创六脉神剑战法,六大招式快速捕捉龙头股。

读懂创业板专注创业板内容解读,为您解读创业板上市条件,交易规则,创业板涨跌幅限制等内容。

标签:创业板上市条件 创业板注册制 创业板开通条件

全文共计2210个字,阅读只需3分钟

截至昨日收盘,一体化压铸板块爆发,产业链相关企业集体上涨,其中立中集团继上周五暴涨20%;广东鸿图接近涨停,旭升股份等五家普遍开门红。很多人为一体化压铸企业的暴涨欢呼,也有很多人还不了解什么是一体化压铸。一体化压铸是目前实现汽车轻量化最为火热的一种方式。

01

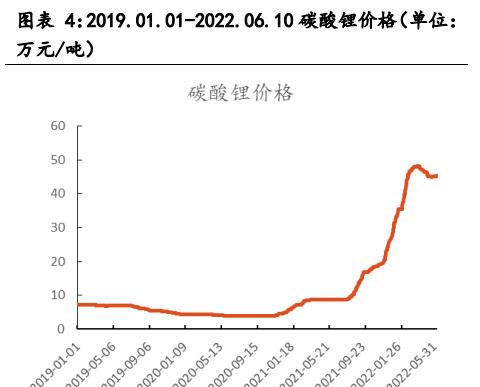

为什么要轻量化?1、汽车行业的三大困境如今汽车行业面临三大困境:汽车排放标准逐步提升、燃油价格贵、上游原材料价格上涨。排放标准逐步提升根据政府部门颁发的《节能与新能源汽车技术路线图2.0》,中国传统能源乘用车新车平均油耗到2025年、2030年、2035年分别要达到5.6L/100Km(WLTC)、4.8L/100Km(WLTC)、4L/100Km(WLTC)。燃油价格贵由于俄乌局势持续紧张,欧佩克坚持“有限”扩产等多重因素影响,国际原油价格持续上涨,带动国内汽油价格大幅提升,居民汽油消费金额变高。上游原材料价格上涨以锂电池成本占比较高的碳酸锂为例,从2020年疫情最低点4万元/吨上涨至50万元/吨左右。

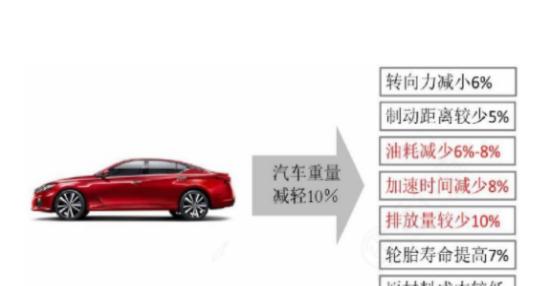

2、轻量化是节能、减重、降本利器2020年9月,习主席提出中国“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。汽车工程学会发的《节能与新能源汽车技术路线图2.0》指出,我国汽车行业的发展目标是“产业碳排放总量先于国家碳减排承诺于2028年左右提前达到峰值,到2035年排放总量较峰值下降20%以上”。双碳目标的完成时点明确,对国内汽车行业实现轻量化提出了更高的要求。研究表明,汽车整车重量降低10%,燃油效率可提高6%至8%;汽车整备质量每减少100公斤,百公里油耗可降低0.3升至0.6升。对于纯电动汽车而言,整车重量每降低10kg,续航里程可增加2.5km。由于当前电池成本在汽车制造成本占比非常高,所以减重可以适当降低电池成本开支。

2、轻量化是节能、减重、降本利器2020年9月,习主席提出中国“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。汽车工程学会发的《节能与新能源汽车技术路线图2.0》指出,我国汽车行业的发展目标是“产业碳排放总量先于国家碳减排承诺于2028年左右提前达到峰值,到2035年排放总量较峰值下降20%以上”。双碳目标的完成时点明确,对国内汽车行业实现轻量化提出了更高的要求。研究表明,汽车整车重量降低10%,燃油效率可提高6%至8%;汽车整备质量每减少100公斤,百公里油耗可降低0.3升至0.6升。对于纯电动汽车而言,整车重量每降低10kg,续航里程可增加2.5km。由于当前电池成本在汽车制造成本占比非常高,所以减重可以适当降低电池成本开支。

3、国家政策大力扶持,汽车轻量化是大势所趋从国家近十年出台的相关政策来看,汽车轻量化大多时候是伴随着汽车电动智能化出现。结合汽车轻量化节能、减重、降本的优势,在中国新能源汽车快速渗透的背景下,轻量化是汽车行业的大势所趋。根据《节能与新能源汽车技术路线图2.0》,中国汽车轻量化技术近期以完善高强度钢应用体系为重点,中期以形成轻质合金应用体系为方向,远期形成多材料混合应用体系为目标。并且从《节能与新能源汽车技术路线图2.0》可以看出,纯电动乘用车轻量化的要求比 传统燃油乘用车更加严格。

3、国家政策大力扶持,汽车轻量化是大势所趋从国家近十年出台的相关政策来看,汽车轻量化大多时候是伴随着汽车电动智能化出现。结合汽车轻量化节能、减重、降本的优势,在中国新能源汽车快速渗透的背景下,轻量化是汽车行业的大势所趋。根据《节能与新能源汽车技术路线图2.0》,中国汽车轻量化技术近期以完善高强度钢应用体系为重点,中期以形成轻质合金应用体系为方向,远期形成多材料混合应用体系为目标。并且从《节能与新能源汽车技术路线图2.0》可以看出,纯电动乘用车轻量化的要求比 传统燃油乘用车更加严格。

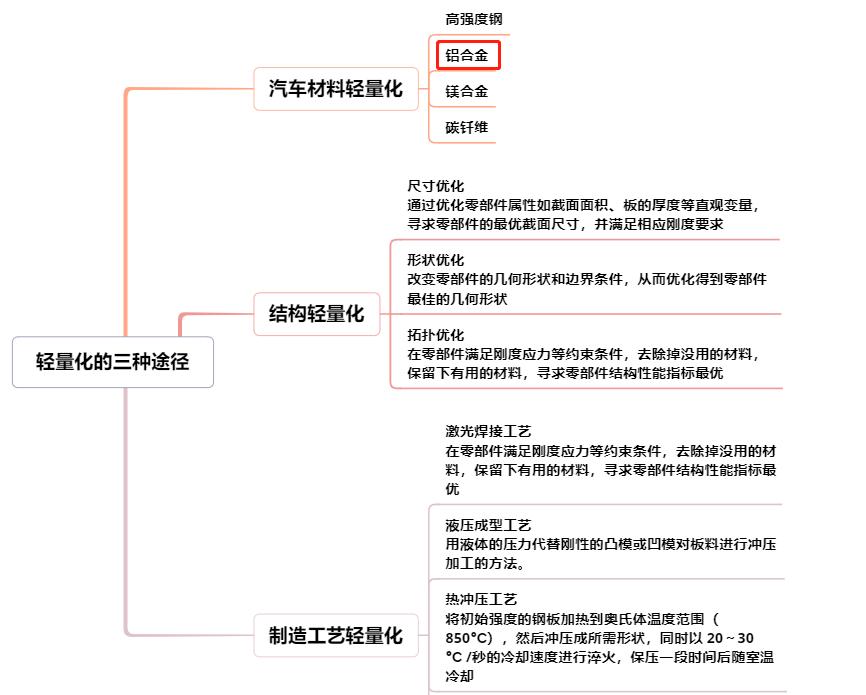

目前汽车轻量化主要有三种途径,一是汽车材料的轻量化、二是结构的轻量化、三是制造工艺的轻量化,其中大多数车企在轻量化过程中以材料轻量化为主。这里飞鲸投研就不文字介绍了,具体请看下方图片。

值得一提的是,轻量化材料以高强度钢和铝合金为主,其中铝合金在当前优势最为明显。汽车铝合金市场空间广阔,预计2025年和2030年汽车行业铝合金市场空间分别为1779亿元和2730亿元。

值得一提的是,轻量化材料以高强度钢和铝合金为主,其中铝合金在当前优势最为明显。汽车铝合金市场空间广阔,预计2025年和2030年汽车行业铝合金市场空间分别为1779亿元和2730亿元。

02

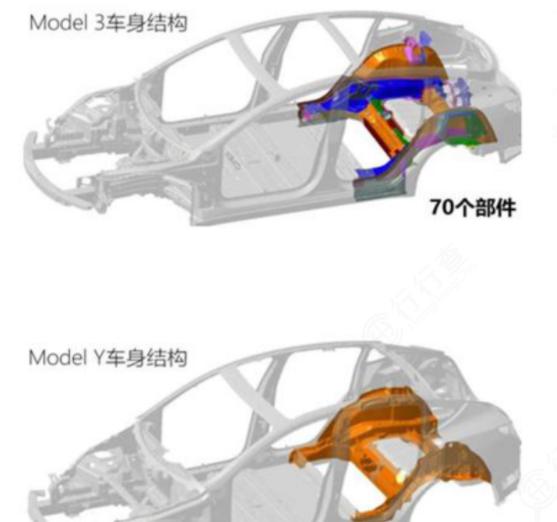

一体化压铸介绍1.什么是一体化压铸?专业解释是:一体化压铸指通过大吨位压铸机,将多个单独、分散的铝合金零部件高度集成,再一次成型压铸为1-2个大型铝铸件。说白了就是变复杂为简单、化多为少,当然这里的多少是指汽车零部件的多少。一体化压铸是当前最热门的轻量化工艺,多家车企和零部件厂商都在研发与试验中,目前仅有特斯拉大规模量产了一体化压铸产品。举个简单的例子吧,根据马斯克在2020年特斯拉电池日发布会上的介绍:特斯拉 Model Y将采用一体式压铸后地板总成,可将下车体总成重量降低30%,制造成本因此下降40%。以德国柏林工厂最新制造的Model Y为例,一体化压铸的后地板比Model3后底板减少79个零件,焊点由700-800个减少至50个,制造时间由传统工艺的1-2小时缩减至3-5分钟。

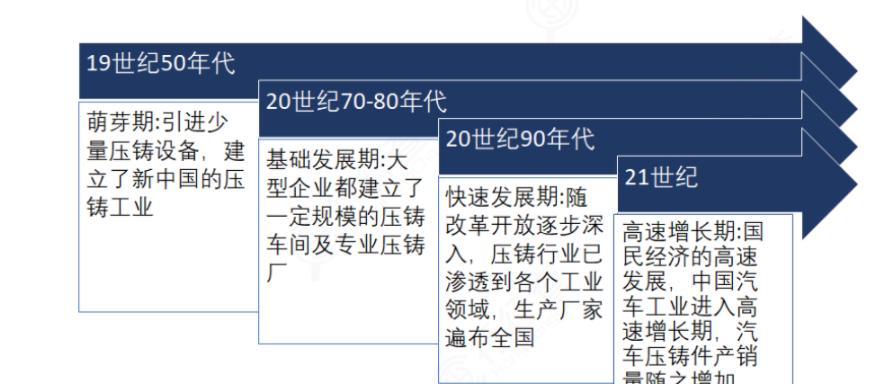

所以一体化压铸有很明显的优势:提升生产效率,降低汽车重量、提升续航时间,降低成本。首先,采用一体化压铸技术,生产周期短、前期投入较少,材料利用率超90%,远高于冲压,生产效率有效提升。其次,能够减少电池装机量,减轻车身重量约20%,能耗低、延长续航,同时轻量化也会带来加速性、制动性、操稳性的提升。最后,运用一体化压铸技术可以降低生产成本、土地成本、人工成本,根据特斯拉的实践证明,制造成本相比原来下降了40%。2、一体化压铸行业的发展历程其实我国压铸行业已有100多年的历史,最初19世纪50年代引进少量压铸设备,建立了新中国的压铸工业,其中经历了基础发展期和快速发展期,直到21世纪,随着国民经济的高速发展、汽车行业蓬勃发展带动了汽车压铸件产销量的增加。

所以一体化压铸有很明显的优势:提升生产效率,降低汽车重量、提升续航时间,降低成本。首先,采用一体化压铸技术,生产周期短、前期投入较少,材料利用率超90%,远高于冲压,生产效率有效提升。其次,能够减少电池装机量,减轻车身重量约20%,能耗低、延长续航,同时轻量化也会带来加速性、制动性、操稳性的提升。最后,运用一体化压铸技术可以降低生产成本、土地成本、人工成本,根据特斯拉的实践证明,制造成本相比原来下降了40%。2、一体化压铸行业的发展历程其实我国压铸行业已有100多年的历史,最初19世纪50年代引进少量压铸设备,建立了新中国的压铸工业,其中经历了基础发展期和快速发展期,直到21世纪,随着国民经济的高速发展、汽车行业蓬勃发展带动了汽车压铸件产销量的增加。

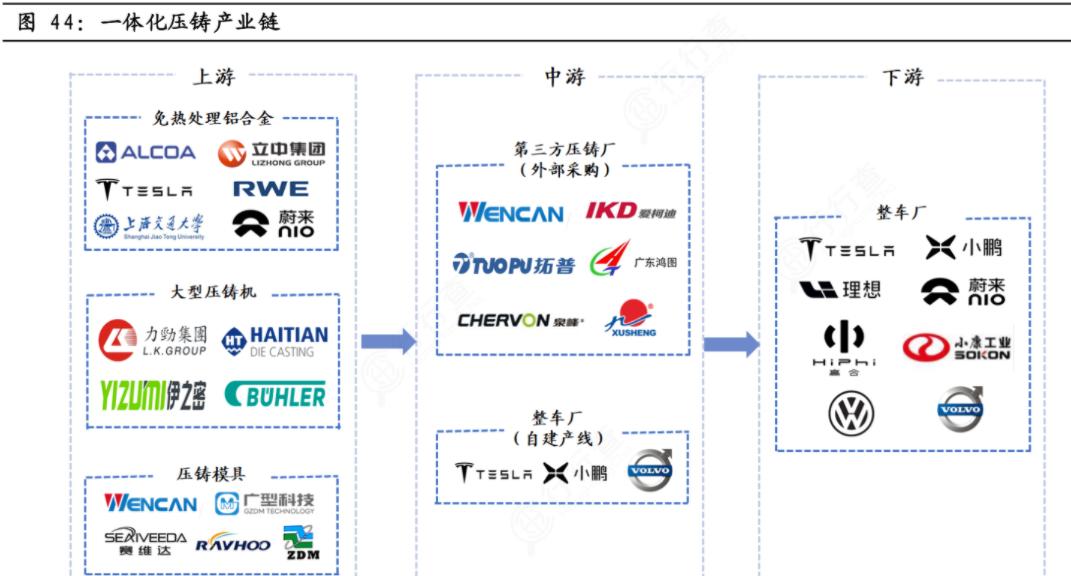

3、一体化压铸的四个关键环节一体化压铸技术有四个环节非常关键,即设备、模具、材料和制造。设备:主要是大吨位压铸机,压铸机下游主要应用领域是汽车、家电、3C、机电和建材等领域,汽车领域占据需求的大头。根据车企的当前规划情况来看,压铸机吨位至少需要在6000T以上。

3、一体化压铸的四个关键环节一体化压铸技术有四个环节非常关键,即设备、模具、材料和制造。设备:主要是大吨位压铸机,压铸机下游主要应用领域是汽车、家电、3C、机电和建材等领域,汽车领域占据需求的大头。根据车企的当前规划情况来看,压铸机吨位至少需要在6000T以上。

从目前市场情况来看,由于大吨位压铸机门槛较高,入局玩家比较少。主要有三点原因:(1)生产制造门槛。大型压铸机体量庞大,单个零件重量就高达几十吨,还需要耐高温,所以压铸机厂需要自己具备制造大型零部件的能力。(2)资金门槛。一台大吨位压铸机售价动辄几千万甚至上亿元,可年利润过亿的企业都不是很多,很多企业根本买不起。(3)经验门槛。下游压铸厂和主机厂对于一体化压铸设备的使用经验不足。模具:铝合金压铸件的制造过程中均需要使用模具,对于大吨位一体化压铸件而言,一体化压铸模具在重量和体积上较普通铝合金模具要大上许多,且对于模具的精度和质量要求更严。目前想进入一体化压铸的模具厂商较多,但国内只有少数厂商具备生产能力。免热处理材料:大型一体化压铸件,体型较大无法进行热处理(热处理会使材料产生微小形变,对于大型压铸件形变会进一步放大,致使产品不满足车辆要求,必须使用免热处理材料。免热处理合金是指不采用热处理工艺的情况下,形成的压铸件在各性能参数也能达到应用要求的一种特殊合金材料。以往免热处理材料被美国铝业和德国莱茵菲尔德等欧美企业垄断,自2020年开始,国内企业逐步研发、申请免热处理材料,其中立中集团、广东鸿图等走在行业前列。制造:一体化压铸件的制造商主要有整车厂和零部件两方势力,目前除特斯拉外大多数整车厂并不具备单独研发的能力,因此国内多是整车厂委托压铸厂进行生产或者整车厂与压铸厂共同研发生产。

从目前市场情况来看,由于大吨位压铸机门槛较高,入局玩家比较少。主要有三点原因:(1)生产制造门槛。大型压铸机体量庞大,单个零件重量就高达几十吨,还需要耐高温,所以压铸机厂需要自己具备制造大型零部件的能力。(2)资金门槛。一台大吨位压铸机售价动辄几千万甚至上亿元,可年利润过亿的企业都不是很多,很多企业根本买不起。(3)经验门槛。下游压铸厂和主机厂对于一体化压铸设备的使用经验不足。模具:铝合金压铸件的制造过程中均需要使用模具,对于大吨位一体化压铸件而言,一体化压铸模具在重量和体积上较普通铝合金模具要大上许多,且对于模具的精度和质量要求更严。目前想进入一体化压铸的模具厂商较多,但国内只有少数厂商具备生产能力。免热处理材料:大型一体化压铸件,体型较大无法进行热处理(热处理会使材料产生微小形变,对于大型压铸件形变会进一步放大,致使产品不满足车辆要求,必须使用免热处理材料。免热处理合金是指不采用热处理工艺的情况下,形成的压铸件在各性能参数也能达到应用要求的一种特殊合金材料。以往免热处理材料被美国铝业和德国莱茵菲尔德等欧美企业垄断,自2020年开始,国内企业逐步研发、申请免热处理材料,其中立中集团、广东鸿图等走在行业前列。制造:一体化压铸件的制造商主要有整车厂和零部件两方势力,目前除特斯拉外大多数整车厂并不具备单独研发的能力,因此国内多是整车厂委托压铸厂进行生产或者整车厂与压铸厂共同研发生产。

03

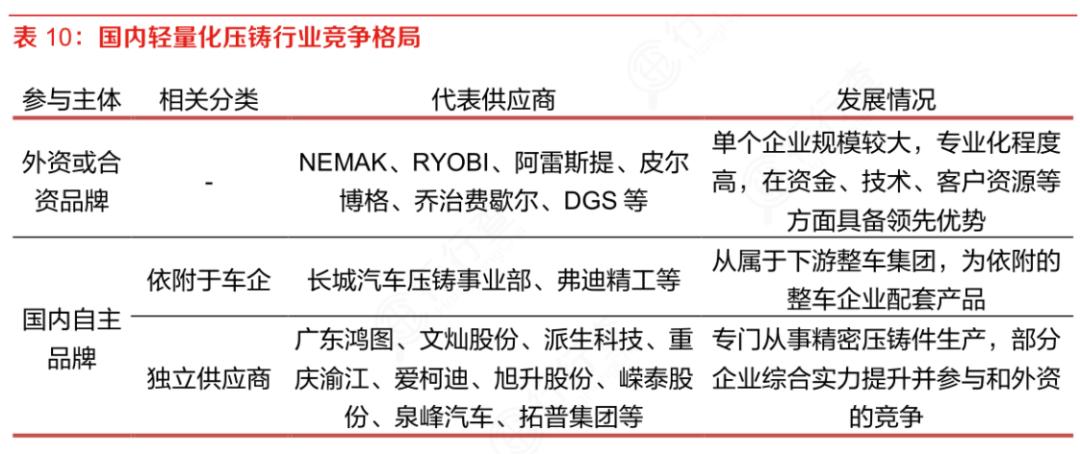

一体化压铸市场的竞争格局目前国内压铸行业按参与主体可分为外资或合资品牌、国内自主品牌两大类。外资或合资品牌当个企业规模较大,专业化程度高,在资金、技术、客户资源等方面具备领先优势。国内自主品牌中,拓普集团、广东鸿图、文灿股份等为代表企业,专门从事精密压铸件生产。我国有3000多家压铸企业,汽车压铸件占压铸业总产量70%,铝合金压铸件占车用压铸件超80%,格局较为分散。

一体化压铸行业是新兴行业,也是明星行业,随着新能源汽车销量增长,一体化压铸渗透率不断提升,预计到2025年,新能源汽车一体化压铸市场规模可达258亿元。

一体化压铸行业是新兴行业,也是明星行业,随着新能源汽车销量增长,一体化压铸渗透率不断提升,预计到2025年,新能源汽车一体化压铸市场规模可达258亿元。

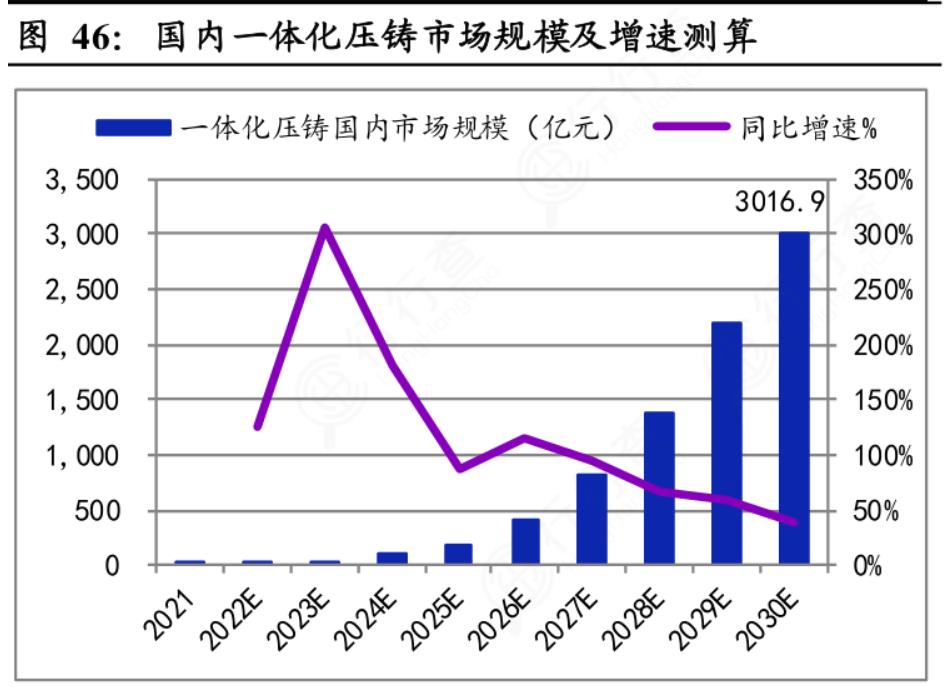

根据中汽协、中汽数据等研究数据可知,国内一体化压铸市场规模未来几年会迅速扩张,预计到2023年可突破3000亿元。

根据中汽协、中汽数据等研究数据可知,国内一体化压铸市场规模未来几年会迅速扩张,预计到2023年可突破3000亿元。

04

一体化压铸行业相关企业分析

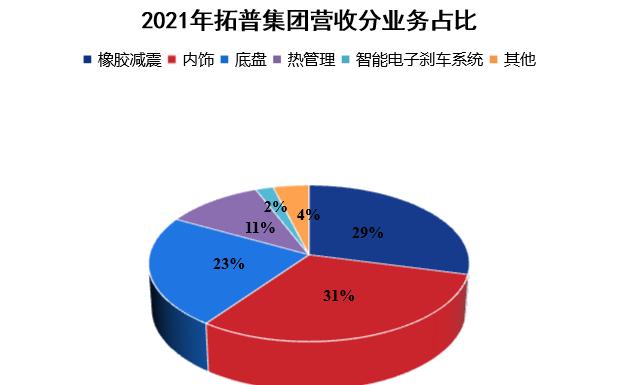

1、拓普集团拓普集团以汽车NVH业务起家。公司成立于1983年,总部位于浙江宁波,早期主要从事汽车NVH业务(减震器 内饰功能件)。2011年成立 NVH 研发中心进入国际市场;2015年在上交所挂牌上市,实现产能扩张;2016年开启海外工厂布局。2021年,公司减震和内饰功能件收入分别为33.5亿元、35.8亿元,2012-2021年CAGR分别为11.6%、20.4%,保持较快增长。以NVH为基本盘,着力打造八大产品系列。在减震器和内饰功能件的基础之上,公司产品线持续扩张:2013年投产电子真空泵,2016年定增大力扩展汽车电子业务。在底盘系统领域,2020年定增、2021年发布可转债预案,连续扩张轻量化底盘产能;2021年空气悬架工厂落地。2021年,公司汽车热管理产品投产并批量供货,并实现了智能座舱部件和轻量化车身两大品类的突破。

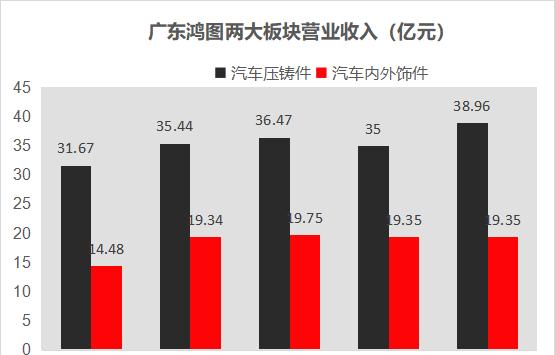

2、立中集团国内最大的中间铝合金生产企业之一,从2016年开始立项免热处理合金项目的研发,于2020年申请并相继获得了国家发明专利证书。免热处理合金材料实现了汽车零部件在一体化、大尺寸、薄壁、结构复杂和热处理易变形的新能源车结构件上的“铝代钢”材料替代,打破了国外在该领域的产品垄断和技术封锁。3、广东鸿图成立于2000年12月,总部在广东肇庆,2006年12月深交所上市现有业务以汽车铝合金压铸件和汽车内外饰两大板块为支柱,是国内汽车铝压铸行业龙头企业,华南地区规模最大的精密铝合金压铸厂,铝压铸产品涵盖新能源车三电系统,燃油车动力系统,底盘和车身结构件等各系统。2021年,汽车压铸件和内外饰件业务占据公司营收97.13%。其中汽车压铸件营收为38.96亿元,同比增长11.31%,占总营收64.90%。2022 年1月试制成功超大型一体化铝合金后地板压铸结构件产品,随着比亚迪、宁德时代、小鹏汽车等知名新能源客户的产品放量,有望依旧保持竞争优势。

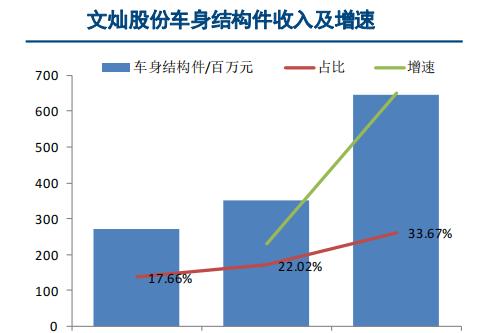

4、文灿股份公司成立于1998年,总部设立在广东佛山,2018年4月在上交所上市。主要产品涵盖发动机系统、变速箱系统、底盘系统、制动系统、车身结构件及其他汽车零部件。2021年实现汽车类压铸件收入39.7亿元,占比96.7%。全压铸工艺全面布局,精通高真空压铸与重力压铸。车身结构件是铝合金压铸技术最具技术含量的应用领域,2014年文灿成功研发了车身结构件,并实现量产。车身结构件业务2021年营收6.5亿元,扣除法国百炼收入,车身结构件产品2021年占主营业务的收入为 33.67%,同比增长 83.67%。目前文灿对特斯拉、奔驰汽车、上海蔚来的车身结构件均进入量产阶段,是国内少数能够批量生产的铝合金车身结构件的企业。

5、伊之密创始于2002年,2015年1月成功登陆深交所A股市场。一体化压铸要求压铸机锁模力至少大于6000t,目前符合条件的A股上市公司只有伊之密。目前公司已完成7000t级的内部调试工作,同时与一汽集团达成SUV车身底盘后端1/3改造合作协议,不久便开始生产。由于压铸机入局门槛高,未来可能会形成伊之密、力劲、海天和德国布勒(全球第一)四分天下的格局。6、爱柯迪

2003年10月成立,2017年11月在上交所上市,主要从事汽车铝合金精密压铸件的研发、生产及销售,是中小型铝合金压铸件优质 Tier 2,2021年前五大客户销售收入占年度总收入的45.48%,主要为法雷奥、博世和麦格纳等国内外知名Tier 1。前期主要产品包括汽车雨刮系统、汽车动力系统、汽车转向系统、汽车制动系统及其他系统等,其雨刮电机壳体的全球市占率约30%。

2019年开始逐步向汽车电动智能化方向拓展,现今新能源业务主要聚焦汽车热管理系统、新能源汽车三电系统、汽车 视觉系统、汽车结构件等。2021年爱柯迪新能源业务维持强劲的增长势头,同比增长约180%,占产品总收入比重超过7%,新能源业务订单充足。

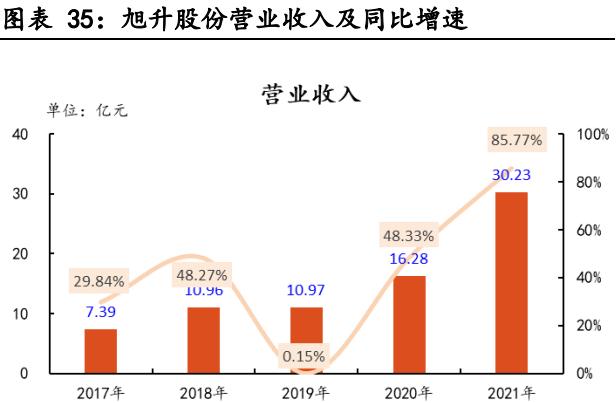

7、旭升股份成立于2003年8月,2003年-2007年从模具加工业务扩展到铝合金压铸业务,2014年开始为特斯拉供货,2017年11月在上交所上市。产品主要聚焦于新能源汽车领域,涵盖多个汽车核心系统,包括传动系统、控制系统、悬挂系统、电池系统等。从工艺角度来看,旭升股份是目前行业内少有的同时掌握压铸、锻造、挤压三大铝合金成型工艺的企业,并均具备量产能力,能够针对不同客户需求提供一站式轻量化解决方案。旭升股份背靠特斯拉,营收和利润趋势向上。2017-2021年期间,营收从7.39亿元增长至30.23亿元,年复合增长率为42.21%;归母净利润从2.22亿元增长至4.13亿元,年复合增长率为16.79%。

7、旭升股份成立于2003年8月,2003年-2007年从模具加工业务扩展到铝合金压铸业务,2014年开始为特斯拉供货,2017年11月在上交所上市。产品主要聚焦于新能源汽车领域,涵盖多个汽车核心系统,包括传动系统、控制系统、悬挂系统、电池系统等。从工艺角度来看,旭升股份是目前行业内少有的同时掌握压铸、锻造、挤压三大铝合金成型工艺的企业,并均具备量产能力,能够针对不同客户需求提供一站式轻量化解决方案。旭升股份背靠特斯拉,营收和利润趋势向上。2017-2021年期间,营收从7.39亿元增长至30.23亿元,年复合增长率为42.21%;归母净利润从2.22亿元增长至4.13亿元,年复合增长率为16.79%。

8、合力科技公司主要从事汽车用铸造模具、热冲压模具和铝合金产品的研发、设计、制造和销售。压铸机模具技术要求比较高,很少有企业介入,合力科技有所布局。

8、合力科技公司主要从事汽车用铸造模具、热冲压模具和铝合金产品的研发、设计、制造和销售。压铸机模具技术要求比较高,很少有企业介入,合力科技有所布局。

05

总结由于双碳目标时间点明确,新能源汽车行业的发展及国家政策扶持,汽车轻量化是大势所趋,一体化压铸行业也迎出来发展红利期。目前由于技术、资金等壁垒,一体化压铸行业入局企业并不算太多,到底谁会从一众企业中脱颖而出呢?