导读:今天A股早盘直接低开大跌48点,开盘后指数低位窄幅震荡,行业板块方面几乎全部翻绿,但以氮化镓为首的半导体概念大涨。

来 源丨21世纪经济报道(ID:jjbd21)综合自上海证券报、中国基金报、wind、券商研报、公开信息

周五,受到隔夜美股暴跌的影响,A股三大指数集体低开,创业板指数一度跌超2%以上。港股市场更是猛烈跳水超500点,恒指一度跌近2%。

当天上午,北上资金延续抛售姿势,半日狂卖40亿。截至午盘,上证指数跌1.38%,创业板指跌1.69%。

前期表现较好的白酒、食品饮料等消费白马也集体“熄火”,市值半日蒸发超2400亿,“酱油茅台”海天味业开盘逼近跌停。

而受苹果和特斯拉大跌的影响,今日苹果和特斯拉概念股也走低。立讯精密、比亚迪、蓝思科技、歌尔股份、环旭电子、工业富联普跌。

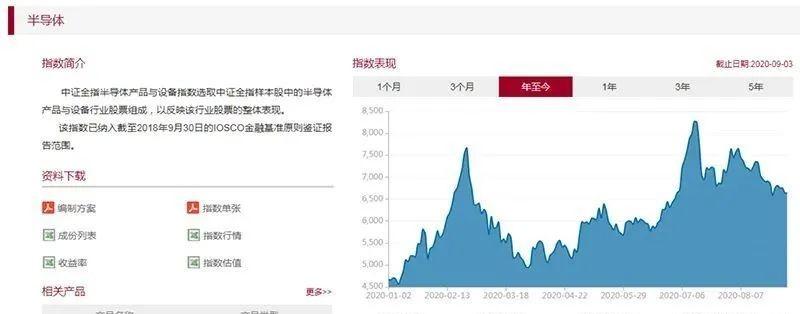

但今天有一个概念板块却悄然崛起。受“我国拟将发展第三代半导体产业写入‘十四五’规划”消息刺激,以氮化镓概念为主的半导体板块大涨。截至午盘,半导体硅片指数涨超4%以上。

其中,乾照光电收获20%涨停,易事特、台基股份、聚灿光电等涨超10%。

此外,值得注意的是,9天翻涨3倍的“大妖股”天山生物早盘大幅跌近14%后竟然强势翻红,前日收盘后,天山生物更是遭遇监管层罕见预警,超九成被散户买走,炒作态势依旧疯狂。

半导体迎久违上涨,站上风口?

从7月中旬的高点至今,半导体板块累计下跌近20%左右。今日早盘,半导体板块逆势走强,迎来久违上涨。总体来看,即便经历调整,今年迄今半导体指数依旧有近50%的涨幅。

食品饮料大跌,半导体板块却逆势走强,那么未来资金会否重回已经调整了一段时间的科技股呢?

从半年报业绩来看,今年上半年半导体板块营业收入相比去年同期平均增幅约为17%;归属于母公司股东的净利润同比平均增幅为36%,板块内半数以上公司业绩增长。

广发证券表示,从7-8月的招标数据可以看出,国产设备替代进程良好,一方面中标设备的数量较多,另一方面品类持续扩张,替代程度有望持续超出预期。整体国产设备在下游国内晶圆产线的份额中也有望进一步提升。当前时点建议持续关注半导体设备的投资机会。

第三代半导体站上风口

图片来源 / 图虫

早盘半导体上涨行情中第三代材料一枝独秀。

消息面上,据环球时报报道,权威消息人士透露,我国计划把大力支持发展第三代半导体产业,写入正在制定中的“十四五”规划,计划在2021-2025年期间,在教育、科研、开发、融资、应用等等各个方面,大力支持发展第三代半导体产业,以期实现产业独立自主。

据悉,由于传统半导体制程工艺已近物理极限,“摩尔定律”演进开始放缓,第三代半导体是“超越摩尔定律”的重要发展内容。

华创证券指出,随着物联网、大数据和人工智能驱动的新计算时代的发展,对半导体器件的需求日益增长,对器件可靠性与性能指标的要求也更加严苛。以碳化硅为代表的第三代半导体开始逐渐受到市场的重视,国际上已形成完整的覆盖材料、器件、模块和应用等环节的产业链,全球新一轮的产业升级已经开始。

那么重点来了,什么是第三代半导体?

第一代材料是硅(Si),大家通俗理解的硅谷,就是第一代半导体的产业园。第二代材料是砷化镓(GaAs),为4G时代而生,目前的大部分通信设备的材料。第三代材料主要以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带的半导体材料,是未来5G时代的标配,是支撑新一代移动通信、新能源汽车、高速轨道列车、能源互联网等产业自主创新发展和转型升级的重点核心材料和电子元器件。

申港证券表示,碳化硅和氮化镓是未来功率半导体的核心发展方向,英飞凌等全球功率半导体巨头以及华润微、中车时代半导体等国内功率厂商都重点布局在该领域的研究。为了发展功率半导体,华为也开启了对第三代半导体材料的布局。

华为旗下的哈勃科技投资有限公司在2019年8月份投资了山东天岳先进材料科技有限公司,持股10%,而山东天岳是我国第三代半导体材料碳化硅龙头企业。

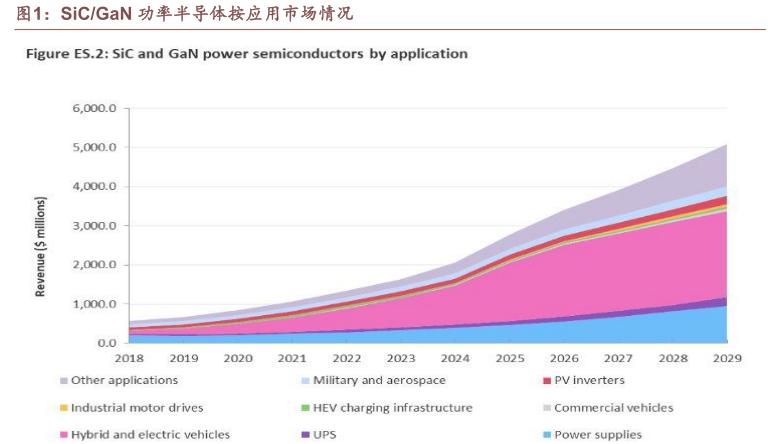

根据Omdia的《2020年SiC和GaN功率半导体报告》,到2020年底,全球SiC 和GaN功率半导体的销售收入预计将从2018年的5.71亿美元增至8.54亿美元。未来十年的年均两位数增长率,到2029年将超过50亿美元。

这些概念股或受益

东莞证券认为,半导体材料主要应用于集成电路。半导体制造每一个环节都离不开半导体材料,对半导体材料的需求将随着增加,上游半导体材料将确定性受益。建议关注半导体材料个股有上海新阳、江化微、飞凯材料、雅克科技、晶瑞股份、江丰电子、沪硅产业、安集科技。

天风证券表示,“国产替代”是当下时点的半导体板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。天风证券研报分析,半导体有5大细分板块,分别是封测、设计、设备、材料、IDM。并列出了相应有望受益的投资标的:

封测板块:行业持续回暖,业绩回升幅度大。建议关注:长电科技、华天科技;

设计板块:IC设计公司作为半导体行业上游,轻资产运作模式下,部分设计公司在怡情影响下营收和净利润仍有较强表现,拥有国产替代逻辑加持企业基本面依旧强劲,随着怡情的控制,下游市场有望开始复苏,设计企业有望实现高增长。建议关注:圣邦股份、卓胜微、兆易创新;

设备板块:中国制造的产业趋势转移未变,国内晶圆厂建设带来的边际订单增长带来的设备企业景气状态不会发生重大变化,关注全年订单环比增长的趋势,设备行业营收利润有望实现增长。建议关注:盛美半导体、北方华创、精测电子;

材料板块:预计全年会迎来国产替代 下游晶圆厂扩产采购的戴维斯双击机会。半导体材料行业壁垒高,技术上一旦有所突破,成功导入下游厂商后可以大规模放量,营收利润都会大幅上涨。建议关注:沪硅产业、安集科技、华特气体;

IDM板块:IDM企业主要为功率半导体企业,国内功率半导体企业实力不断增强,产业结构不断优化,下游工控汽车市场对高端产品需求不断增加,迎来产品量价齐升。建议关注:闻泰科技、斯达半导。

场内资金分歧加剧

机构抱团联盟遭遇瓦解?

过去几个月,以白酒、酱油等食品饮料龙头股为代表的的个股行情,先后走出一波牛市行情,机构资金、散户资金蜂拥而上,抱团迹象猛烈,而从基金持仓及北上资金持仓情况来看,这些龙头股无疑也成为大资金重仓的重点。

如今热门股带头下跌,大批白马股集体“闪崩”,背后是不是也暗示着抱团资金联盟正在发生松动?

从北上资金的调仓方向来看,近7日活跃个股流向中,格力电器、京东方A、伊利股份等核心白马成为流入重点,而五粮液、药明康德等前期“吃药喝酒”行情的龙头代表则成为卖出的重点。

部分观点认为,消费股阵营背后资金抱团的松动,意味着资金正在发生分歧。

粤开证券分析认为,沪指围绕3400点区域反复震荡,权重股能否持续发力成为指数突破上方阻力的关键。近期市场对于消费股的投资机会存在一定分歧,消费股有所回调,在冲关的关键阶段,权重股的熄火在一定程度上影响了冲关的力度。

不过,在券商看来,目前A股市场这种抱团资金并不会马上消散。

中银证券投研分析指出,抱团的逻辑主要有两个:一是内资的“申购-增配”正反馈机制,二是海外资金成本与食品饮料预期收益率的关系。

中银证券指出,后续这两个趋势还会持续,一是因为银行理财产品的净值化和打破刚兑会催化居民资产搬家的过程,公募对于消费的持仓集中度依然排在所有板块的第一位,叠加食品饮料年内收益率排名第一的因素,“申购-增配”的正反馈机制会再次生效。二是即使在食品饮料的估值已经超过50X的情况下,相较而言海外资金成本还是更便宜。

兴业证券表示,A股市场已由前期单边快速上涨进入横盘整理阶段。从中长期看,股指中枢逐步上移趋势将继续,投资者可结合半年报情况选择能持续稳定增长的各行业“核心资产”。

全球股市大跌

市场聚焦关键指标公布

值得注意的是,在美股带节奏下,全球股市也不好过。

9月4日上午,日经225指数开盘跌1.43%。截至午盘跌幅收窄至0.96%。亚太市场上,韩国综合指数、富士新加坡指数均跌超1%以上。

当天,澳洲标普200指数最猛,临近北京时间11点30分左右,跌幅扩大至3%,有望创6月11日以来最大跌幅。

原油市场,布油11月合约、美油10月合约跌幅双双扩大至逾1%。

中金公司表示,目前的海外市场仍将是积极因素主导的环境(怡情改善),疫苗进展或财政刺激出炉都将进一步强化这一预期,短期的技术超买带来了一定波动,特别是可能导致阶段性的风格强弱切换,但尚不至于造成系统性压力和影响。

海外分析师也指出,在美国大型科技公司遭到抛售以后,投资者等待今晚美国8月非农就业数据,获得对经济复苏进展的更多信号。在美联储的新货币政策框架下,美国就业数据将成为最关键指标,因此这一数据也将影响市场对9月利率决议的预期。

本期编辑 南瓜

责编:李悟

中国拟全面支持半导体产业 小说(中国半导体行业总投资)

编辑:昊阳

点赞(0)

收藏(0)

相关推荐

qc工程图是什么意思(qc工程图的作用介绍)

什么是qc工程图?...

造梦西游2螺旋地狱怎么开启(造梦西游2奈何桥隐藏关卡)

造梦西游二螺旋地狱开启条件?...

娇韵诗是什么档次的(娇韵诗怎么样)

clarins娇韵诗是什么档次的化妆品?...

你到底爱谁简谱(最远的你是我最近的爱原唱简谱简谱)

车继铃的歌《最远的你是我最近的爱》,这歌写的是什么内容?...

暮光之城男女主角现实中在一起了吗(暮光之城女主什么时候和男主在一起)

暮光之城电影系列顺序是什么?...

关晓彤到底什么背景(关晓彤图片)

关晓彤有何背景?为何没有高知名代表作却屡屡成为新闻和微博热点?...

2019年投资创业小项目(快速回本有前景的几个生意)

胡里奥·科塔萨尔的短篇小说《正午的岛屿》描述了对于海岛生活的幻想。一个机组乘务员,在正午时刻飞过一座爱琴海上的岛屿。在日复一日的飞行中,小岛在诱惑他、召唤他。某个时刻时间出现了分裂,他有了一个分身,果断舍弃了原来的自我,登岛。阳光和煦,海水温暖。而故事的结局里,飞机坠毁,他从海边打捞上来自己的尸体。科塔萨尔说,他觉得秘密的奇迹不会永远持续。我始终对热带岛屿抱有幻想。疫情第三年,我开始靠编织和美化海岛回忆度日。相册里东南亚海岛的日出日落、...

刘亦菲神雕侠侣是哪一年(2006年的神雕侠侣刘亦菲主演)

刘亦菲版本小龙女什么时候上映的?...

尸斑是什么颜色(尸斑的颜色是)

人死前皮肤颜色?...