俗话说,树大招风。

没想到,楼高也招风。

11月11日,在无数人挑灯夜战、剁手正酣之际,“中国第一高楼”——武汉绿地中心,被指欠付工程款停工20多天。

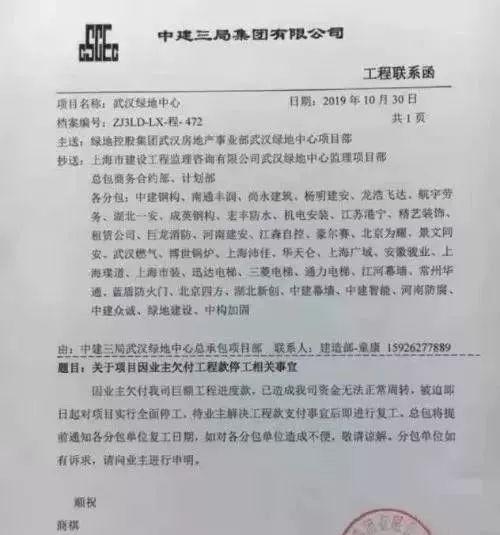

“华中第一高楼停工”的消息,来自项目总承包商中建三局集团有限公司给业主绿地控股的工程联系函。联系函题目为“关于项目因业主欠付工程款停工相关事宜”,因业主欠付我司巨额工程进度款,已造成我司资金无法正常周转,被迫即日起对项目实行全面停工,待业主解决工程款支付事宜后即进行复工。

那个曾经超越万科的头部房企,因为给不出工程进度费。总承包商中建三局资金压力过大,喊停了绿地集团这个项目。

武汉绿地中心,从2010年12月8日奠基开始,质疑的声音就没有消停过。

曾经建筑设计高度606米,当时被称为中国第一高楼。后来,地下工程施工起,按照636米标准建设。预计总投资90多亿元。这栋楼由曾主持设计迪拜塔、上海金茂大厦等多个世界著名超高层的建筑设计团队亲自设计建造。

绿地中心所在的区域,被媒体称为武汉“陆家嘴”。在此后的几年里,这栋高楼都被武汉人称为“606”。这里也成为沪汉合作的最大项目。

2017年1月,武汉绿地中心被“限高”,并责令停工。绿地中心的建设高度,接近该区域的净空保护限高,影响民航飞行安全。这之后,武汉绿地中心的建筑高度已经从原来规划的636米,变成了475米。

遭遇“削顶之灾”后,这座摩天大楼早已从“中国第一高楼”变成了“华中第一高楼”。

1

高楼幻影

但对于绿地来说,这没什么好惊讶的。

毕竟,这不是它第一座停工或者缓建的摩天大楼。从2016年的“23座摩天大楼”停工争议开始,绿地就习惯了活在“摩天大楼停工”的质疑声中。

绿地曾经怀有雄心壮志,誓要成为“摩天大楼专业户”。

一直以来,绿地的定位,大概就是张玉良一直挂在嘴边的那句话:做政府想做的事,盖高楼,做地标。

在过去的几年里,“摩天大楼专业户”绿地向世界各地承诺兴建至少50座摩天大楼(超150米)。但据南方周末记者统计,将近一半仍处于未建、缓建的状态。

建摩天大楼耗资大、难盈利,是个吃力不讨好的活计。因为耗资巨大、开发周期长等特点,绝大部分开发商对这种超高层建筑避而远之,如果不是不得已,不会碰。但绿地却对此十分热衷。

在当时,市场不少人认为,绿地放缓摩天大楼建设是为了控制开发速度,缓解融资压力。但据业内人士分析,摩天大楼“醉翁之意不在酒”,背后的真实商业逻辑在于通过政府配比的“其他土地”来获得较大收益。所谓的“其他土地”,就是回报高、周转速度快的住宅用地。

这样一来,绿地不少摩天大楼项目配比的住宅项目率先销售一空,但原本该拔地而起一座摩天大楼的地方,还是一个坑。

这也是绿地热衷于盖摩天大楼的真实原因:通过地标建筑来帮政府冲业绩,以此换来成本相对低廉的配比住宅用地。

所以,即使盈利难,绿地依然要承诺建50座摩天大楼。这显然是“项庄舞剑意在沛公”。把配比的住宅卖了,摩天大楼是否能建成,已经不重要了。

但政府也不是那么好忽悠的,时间一长,这种策略必然无法持续。

随着绿地多个摩天大楼项目的停工、缓建,对绿地“揽而不建”的质疑声音越来越强烈。地方政府开始质疑绿地建摩天大楼的诚意。

通过捆绑地方政府争相追逐的摩天大楼,从而获得其他土地收益的策略,曾为绿地开疆拓土立下过汗马功劳。可随着这一轮楼市去库存、去产能周期的到来,过去整体赚钱的项目正在变得不那么赚钱。

这时,绿地找到了另一条路。

2

基建梦局

如今,房企业务多元化大势所趋。

随着城镇化渐渐成熟,在行业销量见顶和“房住不炒”政策基调下,仅靠土地、人口、城市红利实现扩张的时光一去不返。房企争相布局多元化,基于地产主业切入文旅、医疗、养老等细分市场。纵观目前的行业TOP30房企,已找不到纯地产开发定位的选手。

恒大积极造车,万科物业发力,融创进军文旅……

绿地也在紧跟潮流,但它并不打算走寻常路。

自“一带一路”概念兴起,绿地集团对于基建的热情就持续高涨。2015年绿地首次提出“一主三大”(一主为房地产,三大为“大基建、大金融、大消费”)战略,开始大力拓展基建业务,先后拿下了贵州建工、江苏省建、西安建工、天津建工和河南公路工程集团的控股权,基建业务节节攀升,逐渐与房地产开发业务持平,甚至超越。

数据显示,绿地控股2018年营收3487.32亿元,其中房地产及相关产业1614.6亿元,占比46.89%;建筑及相关产业1481.32亿元,占比43%。

在张玉良的规划中,大基建产业2020年的营收是超过4000亿,支撑起绿地集团的半壁江山。

尽管绿地的基建板块发展得很不错,但基建对于企业的现金流和盈利来说,就像一颗“毒瘤”。基建板块垫资大、回款周期长、利润低等特点,严重拖累了绿地的现金流和盈利状况。

那为何张玉良会钟情于大基建产业呢?

一方面,随着地产调控成为常态,金融环境持续紧缩,房企销售增速正在逐渐放缓;另一方面,绿地近几年行业掉队迹象已很明显,2018年房地产主业合同销售金额为3875亿,全年房地产销售额4000亿元的目标也未达成,与处于第一梯队的碧桂园(7286.9亿元)、万科(6069.2亿元)、恒大(5511亿元)的差距正在拉大。

据克尔瑞数据显示,绿地集团房地产销售额行业排名已经从2012年的第二名下降至2018年的第六名。在这种背景下,有着规模野心的张玉良,需要找到一个新的增长极来稳定绿地的行业地位,而大基建正是张玉良的选择。

除此之外,据绿地集团内部人士透露,绿地收购地方建工企业,均是一种与地方政府的合作关系,在拿地、获取低价大项目上,基建板块是不可或缺的因素。一方面,这些地方建筑企业仍保留地方政府作为股东,在获取当地政府公共基建工程方面有先天优势;另一方面,绿地试图参与地方国有企业混改,以便将绿地集团旗下大基建业务中,例如地铁工程等重磅业务拓展到当地。

例如,绿地在2016年控股江苏省建后,就成功中标南京地铁5号线工程PPP项目,合同总价达196.13亿元。而以PPP模式参与城市基建和产业开发,不仅能够获得地铁沿线的土地,还可以通过投资、开发地铁,涉足地铁上盖、地铁商场的开发、建设、运营,以及地铁车厢广告运营等多项业务。

克尔瑞研究中心认为,中国的基建领域几乎是政府垄断,绿地凭借国资背景,在获取低成本土地资源上有较强的优势。业内人士也表示,大基建可以为公司拿地提供一定的支持,以及通过大基建跟地方政府勾兑资源,为绿地提供帮助。

所以,仔细分析绿地基建板块的业务,你会发现,所谓的“基建”,跟“摩天大楼”一样,也是个幌子,核心目的都是低成本拿地。

绿地,假装在前进,绕了一大圈,又回到“做政府想做的事”的旧模式。

3

维权阴云

但事实上,绿地既没有做好“政府想做的事”,也没有做好“该做的事”。

从最近上热搜的频率看,绿地正迎来多事之秋。

今年10月上旬,绿地杭州公司被当地主管部门约谈。

事情起因是绿地控股的杭州某地王项目被“一房三卖”,一套房子分割销售给3个业主,一本房产证三个业主共有。这简直让人大开眼界。

同样是在今年,4月,绿地澳洲开发项目悉尼NBH工地发生脚手架坍塌事故,造成一死一伤。

一个多月后,江苏省住房和城乡建设厅通报,扬州市江都区(荣华)房地产开发项目工地发生物体打击事故,致1人死亡。该项目由江苏省建筑工程集团第一工程有限公司总承包,系绿地旗下子公司。

5月底,媒体还曝出了绿地郑州项目拖欠农民工工资的新闻……

早在2017年底,位于郑州市二七区的滨湖国际城二期交房,业主发现当初高价买的房子,入户走廊全是大白墙、一楼公共区域被直接卖掉、连廊过低存在安全隐患、绿化缩水严重、承诺的人车分流也没有实现,承诺的学校没有踪影、甚至交房一年还是临时水电,绿地的业主再次被逼维权。

2016年5月29日,绿地璀璨天城在郑州三全路的河南省体育中心开盘,消费者都奔着“绿地”这个世界500强企业品牌蜂拥而去,然而楼盘一期业主在等待近3年时间后,收到的不是收房通知书,而是延期交房通知书!

类似的事情一再发生,我们不禁感慨:曾经的绿地哪去了?

面对质疑,绿地掌门人张玉良看得很开,“现在企业每天在奔跑式前进,路上有风有雨,风雨兼程是常态。”

张玉良云淡风轻的背后,却是绿地不太光鲜的财务数据。

4

财务隐忧

绿地三季报披露,2019年1-9月,其实现合同销售面积2117.1万平方米,比去年同期减少13.2%;实现合同销售金额2345.53亿元,比去年同期减少12.1%。

事实上,2019年上半年,绿地的合同销售金额、合同销售面积还分别同比增长3%、10%,经历了7月-9月惨淡的销售后,前三季度整体的销售业绩被拉低。

克而瑞数据显示,绿地控股在9月份单月仅实现销售额202亿元,环比跌幅为32.6%,而同期,保利发展、融创则均录得单月环比逾20%的增幅。亿翰智库研究总监于小雨直言,绿地所在梯队的单月销售额应该在300亿元以上。

虽然销售状况犹如陷入“水逆”一般,但绿地还是在第三季度交上了一份整体上差强人意的成绩单。

10月24日披露的三季报显示,绿地累计实现营业收入2940.21亿元,同比增长26.17%;实现归属于上市公司股东的净利润118.13亿元,超过了2018年113.75亿元。

具体来看,前三季度,绿地的房地产主业实现营业收入1262亿元,同比增长21%;基建产业营收水平再度超过房地产主业,实现1389亿元(内部抵消后),同比增长38%。

虽然销售额有所下滑,但回款质量得到了改善。数据显示,前三季度绿地实现销售回款2045亿元,回款率达到87%,同比提升5个百分点,较2019年上半年79%的回款率也明显回升。

不过,回款率虽有明显回升,但绿地的现金流反而下滑明显。截至2019年9月末,其经营性现金流量净额约为91.27亿元,同比大幅下滑70.53%。

此外,绿地的“高负债、低利润”一直为外界所诟病。

截至2019年三季度末,绿地资产负债率同比下降了1.02个百分点,但依然达到88.29%,处于行业高位。同期,绿地的负债总额达到9181亿元,同比增长约8%。

其中,短期借款266.41亿元,1年内到期的非流动负债为630.05亿元,有息负债的“重要组成部分”长期借款较2018年末增长约189亿元至1517.7亿元。而同期,其货币资金为823.77亿元,较6月末下降逾40亿元。

总之,百般隐忧下,光辉已不在。

房地产一直是竞争激烈的行业,百舸争流,不进则退。

曾经的地产老大绿地,已经掉队久矣。重回巅峰,恐怕也只是一场遥遥无期的幻梦。